สำหรับมือใหม่ที่กำลังมองหา ประกันอุบัติเหตุ (PA) เล่มแรก ปัญหาที่พบบ่อยคือ “มีให้เลือกเยอะจนงง” และ “กลัวซื้อแล้วเคลมไม่ได้” หลักการเลือกในปี 2569 ให้ดูที่ไลฟ์สไตล์เป็นหลักครับ หากคุณเป็น ไรเดอร์หรือขี่มอเตอร์ไซค์ ต้องเลือกแผนที่คุ้มครองการขับขี่ 100% (ห้ามเลือกแบบจ่าย 50%) หากเป็น ฟรีแลนซ์ ให้เน้นแผนที่มี ชดเชยรายได้ (HB) รายวัน และสำหรับทุกคน สิ่งที่ต้องมีคือวงเงิน ค่ารักษาพยาบาล (Medical Expense) แบบ “ต่อครั้ง” ขั้นต่ำ 20,000 บาท พร้อมบัตร Care Card เพื่อใช้สิทธิ์ ไม่ต้องสำรองจ่าย บทความนี้จะช่วยคุณกรองแผนประกันให้เหลือตัวเลือกที่ “ใช่” ที่สุด ตามงบประมาณที่มีครับ

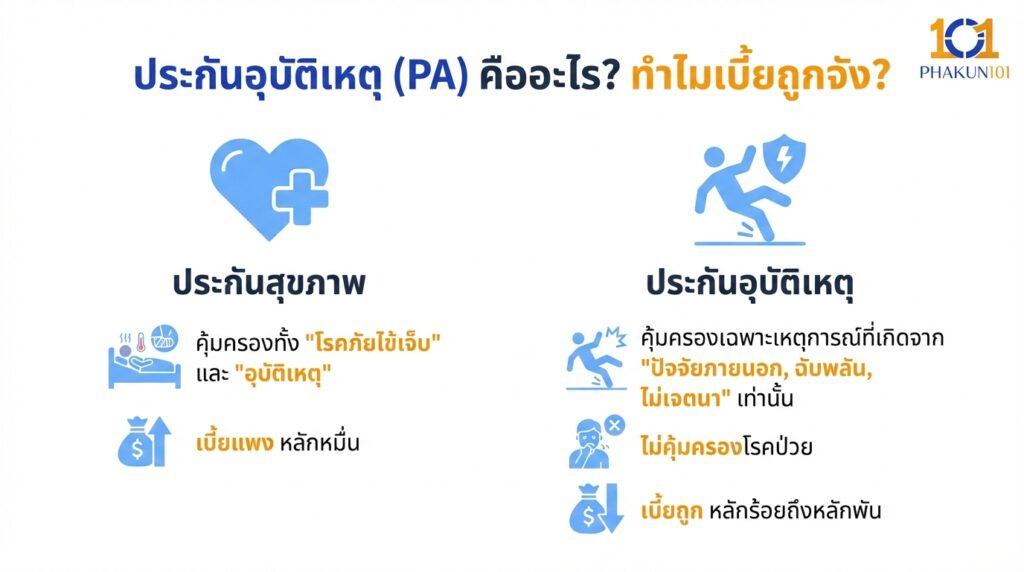

ประกันอุบัติเหตุ (PA) คืออะไร? ทำไมเบี้ยถูกจัง?

ก่อนอื่นต้องแยกให้ออกครับ ประกันอุบัติเหตุ (PA) ไม่ใช่ ประกันสุขภาพ

- ประกันสุขภาพ: คุ้มครองทั้ง “โรคภัยไข้เจ็บ” และ “อุบัติเหตุ” (เบี้ยแพง หลักหมื่น)

- ประกันอุบัติเหตุ: คุ้มครองเฉพาะเหตุการณ์ที่เกิดจาก “ปัจจัยภายนอก, ฉับพลัน, ไม่เจตนา” เท่านั้น ไม่คุ้มครองโรคป่วย (เบี้ยถูก หลักร้อยถึงหลักพัน)

ทำไมถึงควรมี?

เพราะมันคือ “ตัวช่วยปิดความเสี่ยง” ในราคาที่ถูกที่สุดครับ จ่ายเบี้ยวันละไม่ถึง 5 บาท แต่ได้วงเงินค่ารักษาหลักหมื่น และความคุ้มครองชีวิตหลักแสนถึงล้าน

คุณเป็นสายไหน? เลือกแผนที่ใช่ให้โดนใจ

ประกันที่ดีที่สุด ไม่ใช่ประกันที่แพงที่สุด แต่คือประกันที่ “แมตช์” กับชีวิตคุณครับ ลองดูว่าคุณอยู่ในกลุ่มไหน:

1. สายมนุษย์ออฟฟิศ / คนใช้รถสาธารณะ

ชีวิตมีความเสี่ยงต่ำ ส่วนใหญ่เดินทางด้วย BTS/MRT หรือรถยนต์ส่วนตัว

- สิ่งที่ต้องเน้น:

- ค่ารักษาพยาบาล (Medical Expense): เน้นวงเงิน 20,000 – 50,000 บาท/ครั้ง ก็เพียงพอสำหรับอุบัติเหตุทั่วไป

- ไม่ต้องสำรองจ่าย: ต้องมีบัตร Care Card ใช้กับโรงพยาบาลใกล้ตึกออฟฟิศได้

- งบแนะนำ: 800 – 1,500 บาท/ปี

2. สายไรเดอร์ / ขี่มอเตอร์ไซค์

ชีวิตอยู่บนความเสี่ยง 80% ของอุบัติเหตุเกิดบนท้องถนน

- สิ่งที่ต้องเน้น:

- ความคุ้มครองมอเตอร์ไซค์: ต้องระบุว่า “คุ้มครอง 100%” (ห้ามเลือกแผนที่ลดวงเงินเหลือ 50% เด็ดขาด!)

- วงเงินค่ารักษา: ควรสูงหน่อย (30,000 บาท++) เพราะอุบัติเหตุทางรถมักเจ็บหนัก

- งบแนะนำ: 1,200 – 2,000 บาท/ปี

3. สายฟรีแลนซ์ / พ่อค้าแม่ค้า

เจ็บตัวไม่พอ ยังขาดรายได้อีกต่างหาก

- สิ่งที่ต้องเน้น:

- ค่าชดเชยรายได้ (Hospital Benefit): สำคัญที่สุด! ต้องเลือกแผนที่จ่ายเงินสดชดเชยรายวัน 500 – 1,000 บาท เมื่อต้องนอน รพ.

- งบแนะนำ: 1,500 – 2,500 บาท/ปี

4. สาย Extreme / นักกีฬา (Active Lifestyle)

ชอบปีนผา ปั่นจักรยานเสือภูเขา หรือต่อยมวย

- สิ่งที่ต้องเน้น:

- ขยายความคุ้มครองกีฬาอันตราย: ประกันทั่วไปมักยกเว้นกีฬาเสี่ยงภัย ต้องเลือกแผนที่ระบุว่า “รวมกีฬาอันตราย”

- งบแนะนำ: 2,000 – 3,500 บาท/ปี

ตารางเลือกประกันตามงบประมาณ

มีเงินเท่านี้ ซื้ออะไรได้บ้าง? ผมสรุปสเปกคร่าวๆ ในตลาดปี 2569 มาให้ครับ

| งบประมาณ (ต่อปี) | ความคุ้มครองโดยประมาณ | เหมาะกับใคร? |

| 200 – 500 บาท | เสียชีวิต 1 แสน / ค่ารักษา 2-5 พัน (หรือไม่มี) | คนงบน้อยมาก ต้องการแค่หลักประกันมรดก |

| 600 – 1,000 บาท | เสียชีวิต 2-3 แสน / ค่ารักษา 1-2 หมื่น | นักเรียน, คนทั่วไป เน้นเจ็บเล็กน้อย |

| 1,100 – 1,800 บาท | เสียชีวิต 5 แสน / ค่ารักษา 3-5 หมื่น | วัยทำงาน, คนขี่มอเตอร์ไซค์ (บางแผน) |

| 2,000+ บาท | เสียชีวิต 1 ล้าน / ค่ารักษา 5 หมื่น-1 แสน + ชดเชยรายได้ | หัวหน้าครอบครัว, ฟรีแลนซ์ |

วิธีเลือกบริษัทประกันของอะไรดี?

นอกจากตัวแผนแล้ว “บริษัท” ก็สำคัญครับ ให้พิจารณาจาก 3 ข้อนี้:

- โรงพยาบาลคู่สัญญา: เช็กในเว็บหรือแอปฯ ของบริษัทนั้นว่า โรงพยาบาลใกล้บ้านคุณ หรือใกล้ที่ทำงาน เป็นคู่สัญญาไหม? (ถ้าไม่ใช่ คุณต้องสำรองจ่าย ซึ่งวุ่นวายมาก)

- ความง่ายในการเคลม: ยุคนี้ต้อง E-Claim ได้ หรือมีแอปพลิเคชันให้ดูสถานะ ไม่ใช่ต้องส่งเอกสารทางไปรษณีย์อย่างเดียว

- ความมั่นคง: เลือกบริษัทที่มีชื่อเสียง เปิดมานาน หรือบริษัทลูกของธนาคาร จะมั่นใจเรื่องฐานะการเงินได้มากกว่า

เช็กลิสต์ก่อนจ่ายเงิน ดูให้ดี ระวังเงื่อนไขแฝง

ก่อนกดซื้อหรือโอนเงิน ให้กวาดสายตาดูข้อยกเว้นเหล่านี้ครับ:

- รถมอเตอร์ไซค์: คุ้มครองไหม? วงเงินเท่าไหร่?

- การถูกทำร้ายร่างกาย: คุ้มครองการถูกฆาตกรรมหรือลอบทำร้ายหรือไม่? (บางแผนถูกๆ ตัดข้อนี้ออก)

- เมาสุรา: ตัดสิทธิ์ที่ระดับแอลกอฮอล์เท่าไหร่? (มาตรฐานคือ 150 mg% แต่กฎหมายจราจรคือ 50 mg% แนะนำให้ดื่มไม่ขับดีที่สุด)

- ระยะเวลาคุ้มครอง: เริ่มคุ้มครองทันทีที่จ่ายเงินเลยหรือไม่?

สำหรับมือใหม่ การเลือก ประกันอุบัติเหตุ ไม่จำเป็นต้องเลือกตัวที่แพงที่สุดครับ ให้เริ่มจากสำรวจ “ความเสี่ยง” และ “เงินในกระเป๋า” ของตัวเอง ถ้าคุณงบน้อยจริงๆ แผนราคา 500-800 บาท ที่มีค่ารักษาพยาบาลสัก 10,000 บาท ก็ดีกว่าไม่มีอะไรเลย ถ้าคุณพอมีงบ แผนราคา 1,500 บาทขึ้นไป จะให้ความอุ่นใจที่ครอบคลุมกว่ามาก ทั้งเรื่องมอเตอร์ไซค์และเงินชดเชย จำไว้ว่า “อุบัติเหตุเลือกเวลาเกิดไม่ได้” แต่คุณเลือกความคุ้มครองเตรียมไว้ล่วงหน้าได้ครับ ตัดสินใจทำตั้งแต่วันนี้ ดีกว่าต้องมานั่งเสียดายในวันที่เจ็บตัวและเสียเงินก้อนโตครับ