ในปี 2026 ค่ารักษาพยาบาลจาก อุบัติเหตุ ปรับตัวสูงขึ้น การมีประกัน PA (Personal Accident) ที่ดีจึงต้องวัดกันที่ “ความง่ายในการเคลม” และ “ความครอบคลุม” ครับ แผนประกันตัวท็อปในปีนี้ต้องมีฟีเจอร์สำคัญคือ 1. ไม่ต้องสำรองจ่าย (Cashless) ผ่านแอปพลิเคชันหรือบัตร Care Card 2. คุ้มครองรถจักรยานยนต์เต็มวงเงิน (ไม่ลดเหลือ 50% เหมือนแผนเก่าๆ) และ 3. มีค่าชดเชยรายได้ ระหว่างพักฟื้น บทความนี้คัดมาให้แล้วกับ 5 แผนเด่นจากบริษัทชั้นนำที่ตอบโจทย์คนเมือง ไรเดอร์ ฟรีแลนซ์ และผู้สูงวัย เพื่อให้คุณเลือก “ความคุ้มครองที่ใช่” ในราคาที่จ่ายไหว เริ่มต้นเพียงหลักร้อยต่อปีครับ

ประกันอุบัติเหตุปี 2026 ต้องมีอะไรบ้าง?

ก่อนไปดูรายชื่อแผน เราต้องรู้ก่อนว่า “ของดี” ในยุคนี้หน้าตาเป็นอย่างไร ผมใช้เกณฑ์ 4 ข้อนี้ในการคัดเลือกครับ:

- วงเงินค่ารักษา (Medical Expense): ต้องสูงพอสำหรับโรงพยาบาลเอกชน (ขั้นต่ำ 20,000 บาท/ครั้ง)

- No Advance Payment: ต้องมีเครือข่ายโรงพยาบาลคู่สัญญาเยอะ ยื่นบัตรแล้วรักษาได้เลย ไม่ต้องควักเงินสำรอง

- Motorcycle Coverage: ต้องระบุชัดเจนว่าคุ้มครองการขับขี่/โดยสารรถจักรยานยนต์ (เพราะคนไทยใช้มอเตอร์ไซค์เยอะที่สุด)

- Claim Service: มีแอปพลิเคชันแจ้งเหตุ หรือระบบเคลมออนไลน์ที่รวดเร็ว

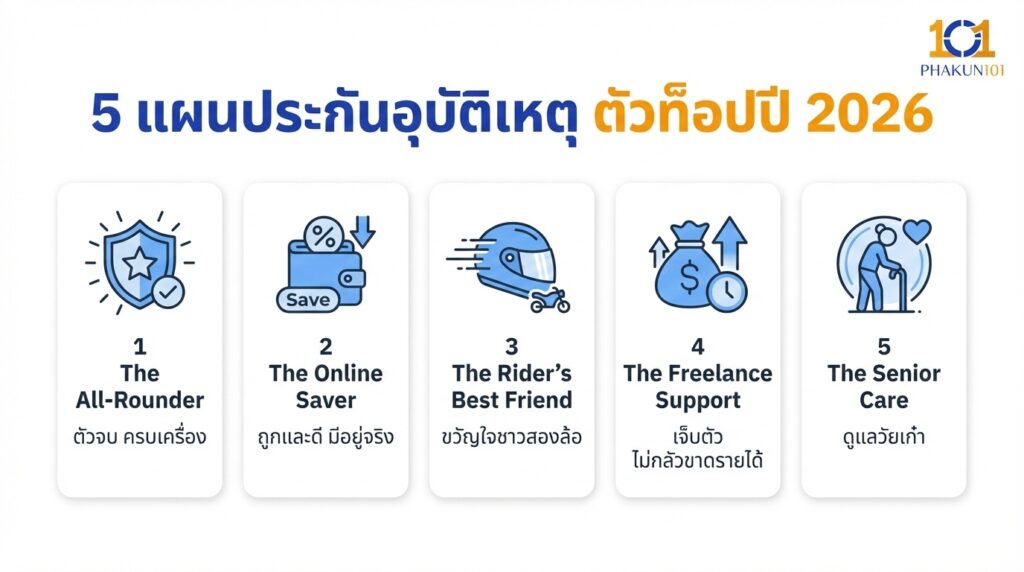

5 แผนประกันอุบัติเหตุ ตัวท็อปปี 2026

แผนที่ 1: The All-Rounder (ตัวจบ ครบเครื่อง)

เหมาะสำหรับ: พนักงานออฟฟิศ, คนทั่วไปที่ต้องการความอุ่นใจสูงสุด

- จุดเด่น: เป็นแผนมาตรฐานจากบริษัทประกันภัยชั้นนำ (เช่น วิริยะ, กรุงเทพประกันภัย) ที่เน้นความน่าเชื่อถือ

- ความคุ้มครอง:

- ค่ารักษาพยาบาล: 50,000 – 100,000 บาท/ครั้ง

- ทุนประกันชีวิต: 1,000,000 บาท

- พิเศษ: ไม่ต้องสำรองจ่ายในโรงพยาบาลเครือข่ายกว่า 400 แห่งทั่วประเทศ

- ราคาประมาณ: 2,500 – 3,500 บาท/ปี

- ข้อดี: เคลมง่าย ไม่ค่อยมีปัญหาจุกจิก บริการรวดเร็ว

แผนที่ 2: The Online Saver (ถูกและดี มีอยู่จริง)

เหมาะสำหรับ: คนรุ่นใหม่, สาย Tech, คนงบน้อย

- จุดเด่น: ประกันกลุ่ม InsurTech (เช่น Roojai, Sunday) ที่ซื้อผ่านแอปฯ ปรับแต่งแผนเองได้

- ความคุ้มครอง:

- ค่ารักษาพยาบาล: เลือกได้ตามใจ (10,000 – 50,000 บาท)

- พิเศษ: มีบัตร E-Card ในมือถือ เช็กสถานะเคลมได้ Real-time

- ราคาประมาณ: 800 – 1,500 บาท/ปี

- ข้อดี: เบี้ยถูกกว่าตลาด 20-30% เพราะไม่มีค่าคอมฯ ตัวแทน

แผนที่ 3: The Rider’s Best Friend (ขวัญใจชาวสองล้อ)

เหมาะสำหรับ: ไรเดอร์ส่งอาหาร, วินมอเตอร์ไซค์, นักศึกษา

- จุดเด่น: แก้ Pain Point เรื่อง “มอเตอร์ไซค์จ่ายครึ่งเดียว”

- ความคุ้มครอง:

- คุ้มครอง อุบัติเหตุ จากรถจักรยานยนต์ 100% เต็มวงเงิน (ไม่ลดทอนสิทธิ์)

- ค่ารักษาพยาบาล: 30,000 บาท/ครั้ง

- ราคาประมาณ: 1,200 – 2,000 บาท/ปี

- ข้อดี: มั่นใจได้ว่าล้มเมื่อไหร่ก็มีคนจ่ายให้เต็มจำนวน

แผนที่ 4: The Freelance Support (เจ็บตัว ไม่กลัวขาดรายได้)

เหมาะสำหรับ: ฟรีแลนซ์, พ่อค้าแม่ค้า, อาชีพอิสระ

- จุดเด่น: เน้น “ค่าชดเชยรายได้” (Hospital Benefit)

- ความคุ้มครอง:

- ค่ารักษาพยาบาล: ตามมาตรฐาน

- พิเศษ: รับเงินสดชดเชยวันละ 1,000 – 2,000 บาท หากต้องนอนโรงพยาบาลจากอุบัติเหตุ

- ราคาประมาณ: 2,000 – 3,000 บาท/ปี

- ข้อดี: มีเงินหมุนเวียนจ่ายค่าเช่าบ้าน/ค่ารถ ในวันที่ทำงานไม่ได้

แผนที่ 5: The Senior Care (ดูแลวัยเก๋า)

เหมาะสำหรับ: พ่อแม่, ผู้สูงอายุ (60 – 75 ปี)

- จุดเด่น: ออกแบบมาเพื่อรับมือกับ “กระดูกแตกหัก” โดยเฉพาะ

- ความคุ้มครอง:

- ค่ารักษาพยาบาล: ครอบคลุมการลื่นล้มในบ้าน

- พิเศษ: เพิ่มวงเงินค่าอุปกรณ์ดามกระดูก, รถเข็น, หรือพยาบาลดูแลพิเศษ

- ราคาประมาณ: 3,000 – 5,000 บาท/ปี

- ข้อดี: รับประกันอายุสูงกว่าแผนทั่วไป และเข้าใจธรรมชาติของผู้สูงวัย

(หมายเหตุ: ชื่อแผนและราคาเป็นการจัดกลุ่มตามจุดเด่นของผลิตภัณฑ์ในตลาดปี 2026 โปรดตรวจสอบรายละเอียดกรมธรรม์ฉบับจริงก่อนซื้อ)

ตารางเปรียบเทียบเลือกแผนไหนดี?

เพื่อให้เห็นภาพชัดเจน ลองดูตารางสรุปจุดเด่นเทียบกันครับ

| ชื่อแผน (กลุ่มเป้าหมาย) | จุดเด่นที่สุด | งบประมาณ (ต่อปี) | การสำรองจ่าย |

| 1. All-Rounder (ออฟฟิศ) | โรงพยาบาลคู่สัญญาเยอะสุด | ปานกลาง | ❌ ไม่ต้อง |

| 2. Online Saver (คนรุ่นใหม่) | ราคาถูก ปรับแต่งได้ | ประหยัด | ❌ ไม่ต้อง (ในเครือ) |

| 3. Rider (คนขี่มอเตอร์ไซค์) | คุ้มครองมอเตอร์ไซค์ 100% | ปานกลาง | ❌ ไม่ต้อง |

| 4. Freelance (อาชีพอิสระ) | มีค่าชดเชยรายได้รายวัน | ปานกลาง-สูง | ❌ ไม่ต้อง |

| 5. Senior (ผู้สูงอายุ) | เน้นกระดูกแตกหัก/ลื่นล้ม | สูง | ❌ ไม่ต้อง |

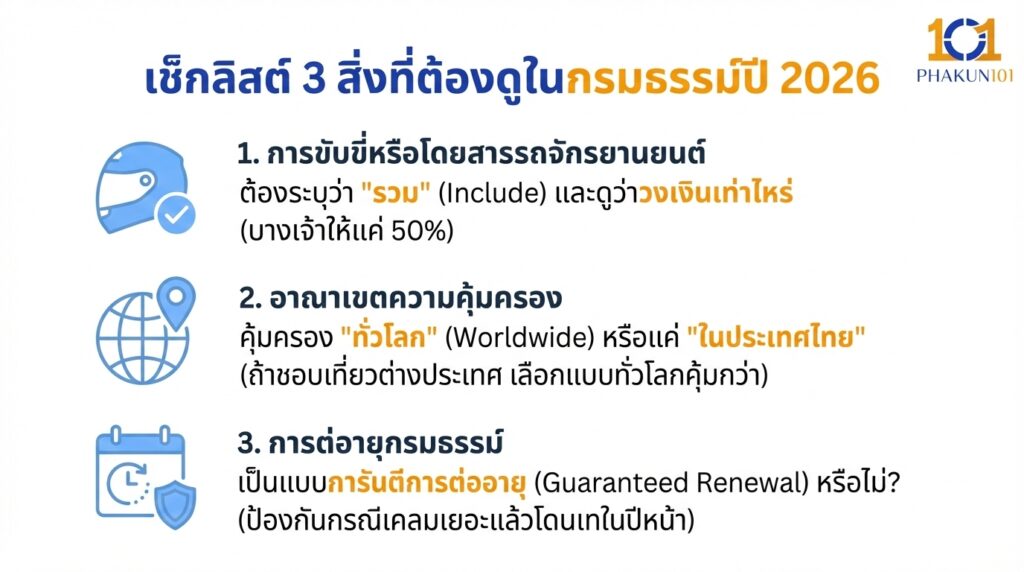

เช็กลิสต์ 3 สิ่งที่ต้องดูในกรมธรรม์ปี 2026

ไม่ว่าจะเลือกแผนไหน ก่อนโอนเงินต้องเช็ก 3 บรรทัดนี้ในกรมธรรม์ครับ:

- “การขับขี่หรือโดยสารรถจักรยานยนต์”: ต้องระบุว่า “รวม” (Include) และดูว่าวงเงินเท่าไหร่ (บางเจ้าให้แค่ 50%)

- “อาณาเขตความคุ้มครอง”: คุ้มครอง “ทั่วโลก” (Worldwide) หรือแค่ “ในประเทศไทย” (ถ้าชอบเที่ยวต่างประเทศ เลือกแบบทั่วโลกคุ้มกว่า)

- “การต่อายุกรมธรรม์”: เป็นแบบการันตีการต่ออายุ (Guaranteed Renewal) หรือไม่? (ป้องกันกรณีเคลมเยอะแล้วโดนเทในปีหน้า)

ประกันที่ดี คือประกันที่เหมาะกับ “คุณ”

ไม่มีประกันแผนไหนดีที่สุดในโลกครับ มีแต่แผนที่ “เหมาะกับไลฟ์สไตล์ของคุณที่สุด”

- ถ้าคุณขี่มอเตอร์ไซค์ทุกวัน -> เลือกแผน 3 (Rider) อย่าเห็นแก่ของถูก

- ถ้าคุณเป็นฟรีแลนซ์ -> เลือกแผน 4 (Freelance) เพื่อเอาค่าชดเชย

- ถ้าเน้นประหยัด -> เลือกแผน 2 (Online) ก็เพียงพอสำหรับอุบัติเหตุทั่วไป

ในปี 2026 นี้ อย่าปล่อยให้ความเสี่ยงเรื่อง อุบัติเหตุ มาฉุดรั้งเงินในกระเป๋าครับ การจ่ายเบี้ยประกันเพียงวันละ 5-10 บาท แลกกับความคุ้มครองหลักแสน เป็นการลงทุนที่คุ้มค่าที่สุดเพื่อความสบายใจของคุณและครอบครัวครับ