มีหลายเหตุผลที่ทำให้คนอยากยกเลิกประกันค่ะ ไม่ว่าจะหมุนเงินไม่ทัน, เจอแบบประกันใหม่ที่ถูกใจกว่า หรือรู้สึกว่าแบบเดิมไม่ตอบโจทย์แล้ว แต่การเดินไปบอกบริษัทประกันว่าขอยกเลิก อาจไม่ใช่ทางออกที่ดีที่สุดเสมอไป เพราะกรมธรรม์ประกันชีวิตถูกออกแบบมาให้ถือครองระยะยาว หากคุณเลิกกลางคัน ย่อมมี ค่าปรับ ที่มาในรูปแบบของการได้เงินคืนน้อยกว่าที่จ่ายไป บทความนี้จะสอนวิธีเช็ก จุดคุ้มทุน และวิธีคำนวณเงินเวนคืนด้วยตัวเอง เพื่อให้คุณเจ็บตัวน้อยที่สุด หรือถึงขั้นได้กำไรกลับบ้านค่ะ

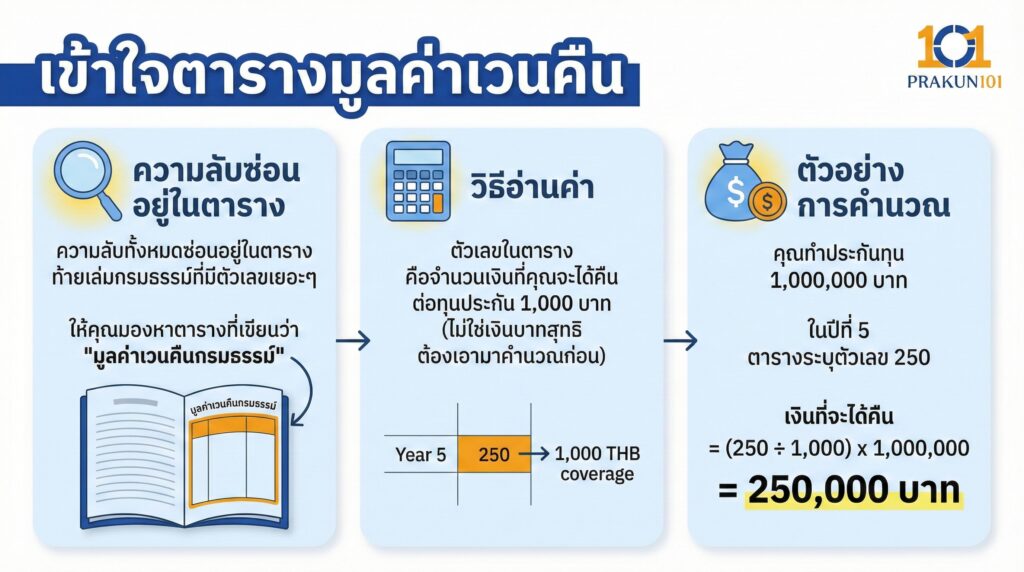

เข้าใจตารางมูลค่าเวนคืน

ความลับทั้งหมดซ่อนอยู่ในตารางท้ายเล่มกรมธรรม์ที่มีตัวเลขเยอะๆ ค่ะ ให้คุณมองหาตารางที่เขียนว่า มูลค่าเวนคืนกรมธรรม์

วิธีอ่านค่า ตัวเลขในตาราง คือจำนวนเงินที่คุณจะได้คืน ต่อทุนประกัน 1,000 บาท(ไม่ใช่เงินบาทสุทธินะคะ ต้องเอามาคำนวณก่อน)

ตัวอย่าง

- คุณทำประกันทุน 1,000,000 บาท

- ในปีที่ 5 ตารางระบุตัวเลข 250

- เงินที่จะได้คืน = (250 ÷ 1,000) x 1,000,000 = 250,000 บาท

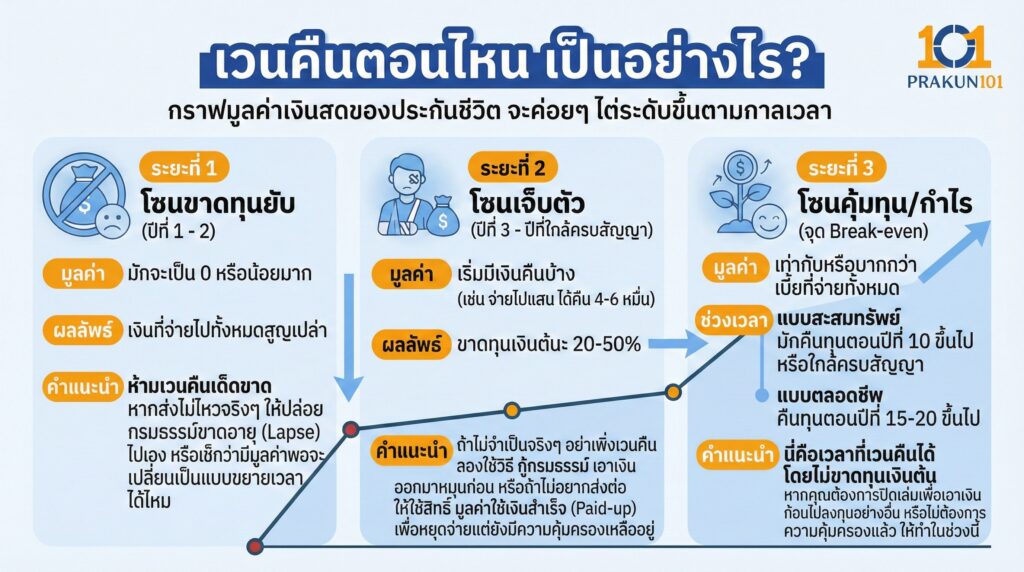

เวนคืนตอนไหน เป็นอย่างไร?

กราฟมูลค่าเงินสดของประกันชีวิต จะค่อยๆ ไต่ระดับขึ้นตามกาลเวลาค่ะ แบ่งเป็น 3 ระยะดังนี้

ระยะที่ 1 โซนขาดทุนยับ (ปีที่ 1 – 2)

- มูลค่า มักจะเป็น 0 หรือน้อยมาก

- ผลลัพธ์ เงินที่จ่ายไปทั้งหมดสูญเปล่า

- คำแนะนำ ห้ามเวนคืนเด็ดขาด หากส่งไม่ไหวจริงๆ ให้ปล่อยกรมธรรม์ขาดอายุ (Lapse) ไปเอง หรือเช็กว่ามีมูลค่าพอจะเปลี่ยนเป็นแบบขยายเวลา ได้ไหม

ระยะที่ 2 โซนเจ็บตัว (ปีที่ 3 – ปีที่ใกล้ครบสัญญา)

- มูลค่า เริ่มมีเงินคืนบ้าง (เช่น จ่ายไปแสน ได้คืน 4-6 หมื่น)

- ผลลัพธ์ ขาดทุนเงินต้นประมาณ 20-50%

- คำแนะนำ ถ้าไม่จำเป็นจริงๆ อย่าเพิ่งเวนคืน ลองใช้วิธี กู้กรมธรรม์ เอาเงินออกมาหมุนก่อน หรือถ้าไม่อยากส่งต่อ ให้ใช้สิทธิ์ มูลค่าใช้เงินสำเร็จ (Paid-up) เพื่อหยุดจ่ายแต่ยังมีความคุ้มครองเหลืออยู่

ระยะที่ 3 โซนคุ้มทุน/กำไร (จุด Break-even)

- มูลค่า เท่ากับหรือมากกว่าเบี้ยที่จ่ายไปทั้งหมด

- ช่วงเวลา

- แบบสะสมทรัพย์ มักจะคืนทุนตอนปีที่ 10 ขึ้นไป หรือใกล้ครบสัญญา

- แบบตลอดชีพ มักจะคืนทุนตอนปีที่ 15-20 ขึ้นไป

- คำแนะนำ นี่คือเวลาที่เวนคืนได้โดยไม่ขาดทุนเงินต้น หากคุณต้องการปิดเล่มเพื่อเอาเงินก้อนไปลงทุนอย่างอื่น หรือไม่ต้องการความคุ้มครองแล้ว ให้ทำในช่วงนี้ค่ะ

เปรียบเทียบทางเลือก นอกจากเวนคืน ทำอะไรได้อีก?

ก่อนตัดสินใจเซ็นชื่อยกเลิก ลองดูทางเลือกเหล่านี้ก่อนค่ะ อาจจะคุ้มกว่าการเอาเงินก้อนเล็กๆ กลับบ้าน

| ทางเลือก | เหมาะกับสถานการณ์ไหน? | ผลลัพธ์ที่ได้ |

| เวนคืน (Surrender) | ต้องการตัดขาดจากประกัน / ร้อนเงินก้อนโตและยอมรับการขาดทุนได้ | ได้เงินก้อน (ตามตาราง) + สัญญาจบ |

| กู้กรมธรรม์ (Policy Loan) | ร้อนเงินชั่วคราว / ยังอยากได้ความคุ้มครองอยู่ | ได้เงินสดมาใช้ (เสียดอกเบี้ย) + ความคุ้มครองอยู่ครบ |

| มูลค่าใช้เงินสำเร็จ (Paid-up) | ไม่อยากจ่ายเบี้ยแล้ว / อยากมีความคุ้มครองติดตัวบ้าง | ไม่ต้องจ่ายเบี้ย + ทุนประกันลดลง + คุ้มครองยาวเท่าเดิม |

| มูลค่าขยายเวลา (Extended Term) | ไม่อยากจ่ายเบี้ยแล้ว / แต่ช่วงนี้มีความเสี่ยงสูง (ห่วงลูก) | ไม่ต้องจ่ายเบี้ย + ทุนประกันเท่าเดิม (สูง) + ระยะเวลาคุ้มครองสั้นลง |

ภาษีกับเงินเวนคืน

เรื่องนี้สำคัญมากและคนมักลืม กรณีขาดทุน (เงินเวนคืน เบี้ยที่จ่ายไป) ไม่ต้องเสียภาษี และถ้าเป็น กรณีกำไร (เงินเวนคืน เบี้ยที่จ่ายไป) ส่วนต่างที่เป็นกำไร ถือเป็น เงินได้พึงประเมิน ต้องนำไปยื่นภาษีเงินได้บุคคลธรรมดาด้วยค่ะ (อาจทำให้ฐานภาษีคุณกระโดดได้)

การเวนคืนประกันชีวิตที่คุ้มที่สุด คือการเวนคืนเมื่อ ถึงจุดคุ้มทุนค่ะ แต่หากคุณยังไม่ถึงจุดนั้น และมีปัญหาเรื่องการเงิน การเลือกใช้สิทธิ์ มูลค่าใช้เงินสำเร็จ มักจะเป็นทางออกที่ฉลาดกว่า เพราะอย่างน้อยเงินที่คุณจ่ายไปก็ยังเปลี่ยนเป็นความคุ้มครองชีวิตติดตัวคุณไปจนแก่ ไม่หายไปเฉยๆ