เทรนด์การซื้อ ประกันสุขภาพ ออนไลน์ (Direct Web/App) กำลังมาแรง เพราะตอบโจทย์คนรุ่นใหม่ที่ชอบความเป็นส่วนตัว เปรียบเทียบราคาได้เอง และรำคาญการขายแบบ Hard Sale ข้อดีคือความรวดเร็วและเบี้ยประกันที่อาจถูกกว่าเล็กน้อยในบางแผน แต่ความเสี่ยงที่ซ่อนอยู่คือ “ความรับผิดชอบในการแถลงข้อมูล” หากคุณกดซื้อโดยไม่อ่านเงื่อนไขละเอียด หรือเผลอตอบคำถามสุขภาพผิดพลาดเพียงข้อเดียว อาจนำไปสู่การถูกปฏิเสธการจ่ายสินไหม (Claim Denied) ในอนาคตได้ วิธีการซื้อแบบ DIY จึงเหมาะกับ “คนสุขภาพแข็งแรง (Clean Case)” และ “มีความรู้เรื่องศัพท์ประกัน” เท่านั้น บทความนี้จะพาคุณไปเช็กความพร้อมและจุดตายที่ต้องระวังก่อนกดปุ่ม “ชำระเงิน” ครับ

ในยุคที่ทุกอย่างสั่งได้ด้วยปลายนิ้ว การซื้อประกันก็ง่ายเหมือนช้อปปิ้งออนไลน์ แต่ช้าก่อนครับ! สินค้าอย่าง ประกันสุขภาพ ไม่เหมือนเสื้อผ้าที่ใส่ไม่ได้ก็ส่งคืน แต่มันคือสัญญาฉบับยาวเหยียดที่มีผลผูกพันทางกฎหมาย การตัดสินใจซื้อเองโดยไม่มีตัวแทนคอยสรุปให้ ฟังดูเป็นอิสระ แต่คุณมั่นใจแค่ไหนว่าเข้าใจ “ดอกจัน” ทุกข้อในสัญญา? บทความนี้จะกางข้อเท็จจริงให้ดูว่า คุณเหมาะที่จะลุยเดี่ยว หรือควรหาคนช่วยดูแล

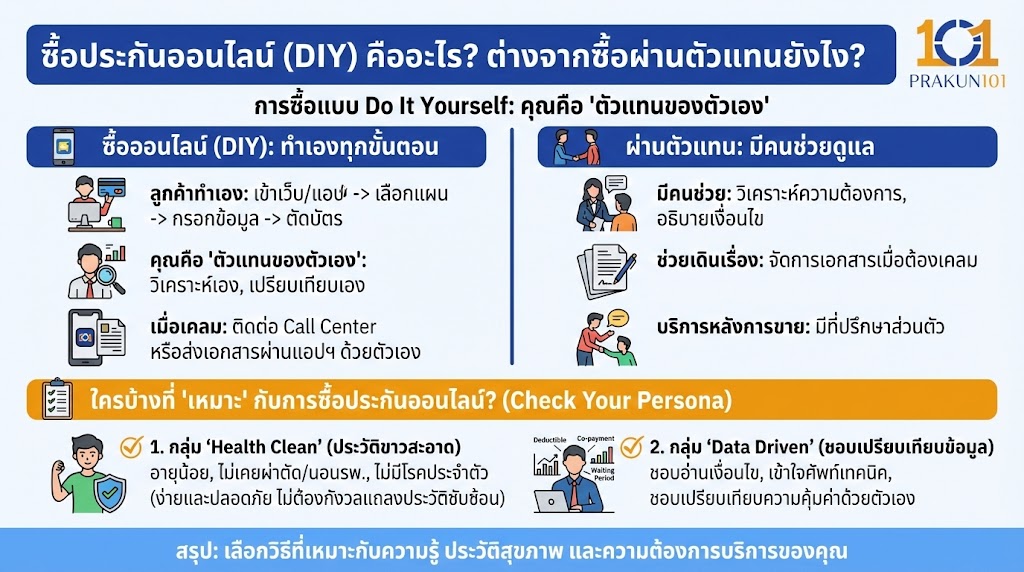

ซื้อประกันออนไลน์ (DIY) คืออะไร? ต่างจากซื้อผ่านตัวแทนยังไง?

การซื้อประกันแบบ DIY (Do It Yourself) คือการที่ลูกค้าเข้าไปที่เว็บไซต์หรือแอปพลิเคชันของบริษัทประกัน เลือกแผน กรอกข้อมูลสุขภาพ และตัดบัตรเครดิตด้วยตัวเอง โดยไม่ผ่านคนกลาง

- ผ่านตัวแทน: มีคนช่วยวิเคราะห์ความต้องการ อธิบายเงื่อนไข และช่วยเดินเรื่องเอกสารเมื่อต้องเคลม

- ซื้อออนไลน์: คุณคือ “ตัวแทนของตัวเอง” คุณต้องวิเคราะห์เอง เปรียบเทียบเอง และเมื่อเจ็บป่วย คุณต้องติดต่อ Call Center หรือส่งเอกสารผ่านแอปฯ ด้วยตัวเอง

ใครบ้างที่ “เหมาะ” กับการซื้อประกันออนไลน์? (Check Your Persona)

ไม่ใช่ทุกคนที่เหมาะกับวิธีนี้ครับ จากประสบการณ์ การซื้อออนไลน์จะเวิร์กมากสำหรับคน 3 กลุ่มนี้:

“Health Clean” (ประวัติขาวสะอาด)

หากคุณอายุยังน้อย ไม่เคยผ่าตัด ไม่เคยนอนโรงพยาบาล และไม่มีโรคประจำตัวใดๆ การซื้อออนไลน์จะง่ายและปลอดภัยมาก เพราะไม่ต้องกังวลเรื่องการแถลงประวัติโรคเดิมที่ซับซ้อน

“Data Driven” (ชอบเปรียบเทียบข้อมูล)

คุณเป็นคนที่ชอบอ่านเงื่อนไข เข้าใจศัพท์เทคนิคอย่าง Deductible (ค่าเสียหายส่วนแรก), Co-payment (ร่วมจ่าย), หรือ Waiting Period (ระยะเวลารอคอย) ได้ดี และชอบเปรียบเทียบความคุ้มค่าด้วยตัวเองมากกว่าฟังคำเชียร์ขาย

“Privacy Lover” (รักความเป็นส่วนตัว)

ไม่ชอบรับโทรศัพท์ขายประกัน ไม่ชอบความเกรงใจที่ต้องซื้อเพราะคนรู้จัก และมั่นใจว่ามีความวินัยในการจัดการเอกสารเองได้ (Self-service)

จุดตาย! ข้อควรระวังเมื่อไม่มี “ตัวแทน” ช่วยดูสัญญา

เหรียญมีสองด้านเสมอ ความสะดวกย่อมแลกมาด้วยความเสี่ยง หากคุณพลาดในจุดเหล่านี้ อาจเสียเงินฟรีได้ครับ

1. การแถลงสุขภาพ (Health Declaration)

นี่คือจุดที่อันตรายที่สุด! ในระบบออนไลน์มักจะมีคำถามสุขภาพให้ติ๊ก Yes/No สั้นๆ

- ความเสี่ยง: หลายคนเผลอกด No (ไม่เคยป่วย) รัวๆ เพื่อให้จบเร็วๆ โดยลืมไปว่าเคย “ปวดหลังหาหมอ” หรือ “เคยบ้านหมุน” เมื่อ 2 ปีก่อน

- ผลลัพธ์: เมื่อคุณป่วยจริง บริษัทมาตรวจสอบเจอประวัติเก่า เขาจะถือว่าคุณ “ปกปิดข้อมูลสาระสำคัญ” และบอกล้างสัญญา (Void) ทันที โดยที่คุณไม่มีตัวแทนคอยเตือนตอนกรอกใบสมัคร

2. ความเข้าใจผิดเรื่องความคุ้มครอง (Misunderstanding)

- ความเสี่ยง: เห็นคำโฆษณาว่า “เหมาจ่าย” นึกว่าจ่ายทุกบาท แต่ไม่อ่านตัวเล็กๆ ว่า “ค่าห้องจำกัด 2,000 บาท” หรือ “ไม่รวมยากลับบ้าน”

- ผลลัพธ์: ตอนออกจากโรงพยาบาล อาจต้องควักเงินจ่ายส่วนต่างเองบานเบอะ

3. ภาระหน้างานเมื่อต้องเคลม (Claim Process)

- ความเสี่ยง: หากเป็นเคสง่ายๆ (Fax Claim) โรงพยาบาลจัดการให้ก็จบ แต่ถ้าเป็นเคสยาก เช่น ประกันขอเอกสารเพิ่ม หรือขอตรวจสอบประวัติ (Investigation)

- ผลลัพธ์: คุณต้องเป็นคนโทรตามเรื่อง ประสานงานกับโรงพยาบาล และส่งเอกสารเองทั้งหมด ซึ่งอาจหัวหมุนได้ในเวลาที่ร่างกายกำลังอ่อนแอ

ตารางเปรียบเทียบ: ซื้อออนไลน์ vs ซื้อผ่านตัวแทน

| หัวข้อเปรียบเทียบ | ซื้อประกันออนไลน์ (DIY) | ซื้อผ่านตัวแทน (Agent) |

| ความสะดวกในการสมัคร | ⭐⭐⭐⭐⭐ (ทำได้ 24 ชม.) | ⭐⭐⭐ (ต้องนัดเวลาคุย) |

| ความเข้าใจเงื่อนไข | ขึ้นอยู่กับตัวคุณเอง 100% | มีคนสรุปและอธิบายให้ฟัง |

| การแถลงสุขภาพ | ต้องแม่นยำด้วยตัวเอง | ตัวแทนช่วยสอบทานความถูกต้อง |

| บริการหลังการขาย | Call Center / Chatbot / App | มีเบอร์ส่วนตัว / Line ส่วนตัว |

| การช่วยเหลือตอนเคลม | ดำเนินการเอง (Self-Service) | ตัวแทนช่วยวิ่งเต้น/เจรจา |

| ราคาเบี้ยประกัน | อาจมีโปรโมชั่น / ผ่อน 0% ง่าย | ราคามาตรฐาน (อาจมีของแถมส่วนตัว) |

How-to: ถ้าจะซื้อเอง ต้องทำอย่างไรให้ปลอดภัย?

หากคุณตัดสินใจแล้วว่าจะลุยเอง ให้ทำตามเช็กลิสต์นี้เพื่อความปลอดภัยครับ:

- ดาวน์โหลดไฟล์กรมธรรม์ตัวอย่าง: อย่าอ่านแค่โบรชัวร์ ให้หาลิงก์ “ข้อกำหนดและเงื่อนไขฉบับเต็ม” มาอ่าน โดยเฉพาะหมวด “ข้อยกเว้น” (Exclusions)

- เช็กประวัติสุขภาพตัวเอง: เปิดแอปฯ หมอพร้อม หรือสมุดประจำตัวดูว่า 5 ปีที่ผ่านมาเคยไปหาหมอด้วยโรคอะไรบ้าง แล้วแถลงลงไปในระบบให้หมด (ยอมโดนเพิ่มเบี้ย ดีกว่าโดนยกเลิกสัญญา)

- เก็บหลักฐานการสมัคร: แคปหน้าจอ (Screenshot) หน้าคำถามสุขภาพที่คุณตอบ และหน้ายืนยันการทำรายการเก็บไว้เป็นหลักฐาน

- โหลดแอปฯ ประกันทันที: หลังอนุมัติ ให้โหลดแอปฯ ของบริษัทนั้นๆ ลงทะเบียนให้เรียบร้อย เพื่อใช้เป็นบัตรประกันอิเล็กทรอนิกส์

รู้เขารู้เรา รบกี่ครั้งก็เคลมได้

การซื้อ ประกันสุขภาพ ออนไลน์เป็นวิวัฒนาการที่ดีและสะดวกสบาย แต่ “ไม่ใช่สำหรับทุกคน”

- หากคุณเป็นคน สุขภาพแข็งแรง อ่านสัญญาเก่ง และจัดการเอกสารได้ดี -> Go Online ได้เลยครับ คุ้มและเร็ว

แต่หากคุณ มีโรคประจำตัว งานยุ่ง หรือไม่ชอบความยุ่งยาก -> การยอมจ่ายเบี้ยให้ ตัวแทนมืออาชีพ ดูแล อาจเป็นการลงทุนที่คุ้มค่ากว่าในระยะยาว