คำถามที่บีบหัวใจคนเป็นเสาหลักครอบครัวที่สุดคือ ถ้าวันนี้เราไม่อยู่ ลูกเมียจะอยู่ต่อได้ไหม? หลายคนทำประกันไว้ทุน 1 แสนบาท แล้วคิดว่า มีประกันแล้ว แต่ในความจริง หากคุณมีหนี้บ้าน 3 ล้านบาท เงิน 1 แสนบาทนั้นแทบไม่ช่วยอะไรเลย แถมหนี้ที่เหลือยังจะตกไปเป็นภาระของคนข้างหลังอีกด้วย บทความนี้จะพาคุณหยิบเครื่องคิดเลข มาคำนวณ มูลค่าความรัก ของคุณออกมาเป็นตัวเลขที่จับต้องได้ เพื่อให้คุณมั่นใจว่า กรมธรรม์ที่คุณถืออยู่ คือเกราะป้องกันที่แข็งแกร่งพอจริง ๆ ค่ะ

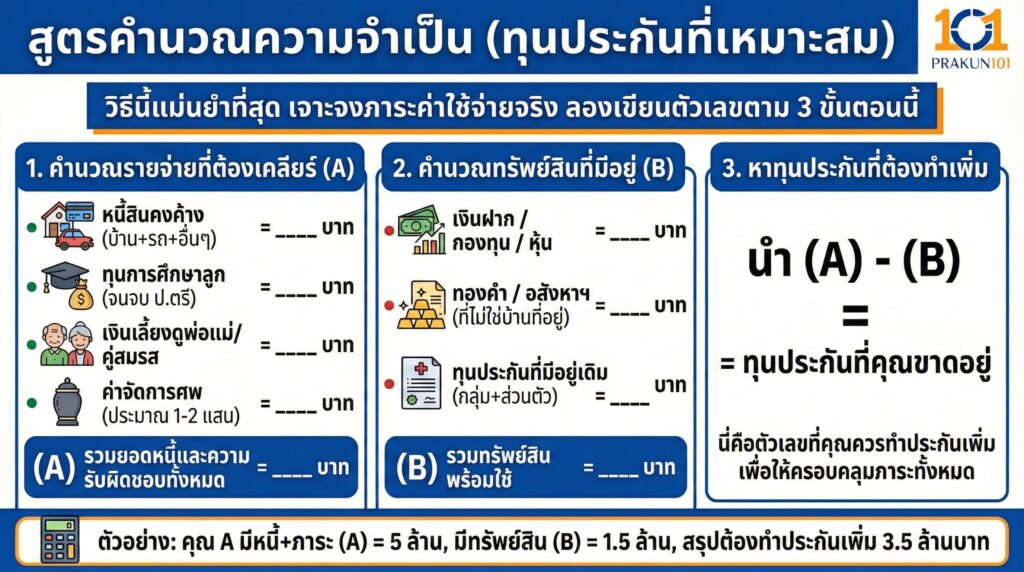

สูตรคำนวณความจำเป็น

วิธีนี้แม่นยำที่สุด เพราะเจาะจงไปที่ภาระค่าใช้จ่ายจริงของคุณค่ะ ให้ลองเขียนตัวเลขตาม 3 ขั้นตอนนี้ดูนะคะ

1. คำนวณรายจ่ายที่ต้องเคลียร์

สมมติว่าถ้าพรุ่งนี้คุณไม่อยู่ ต้องใช้เงินเท่าไหร่เพื่อปิดจ็อบทุกอย่าง?

- หนี้สินคงค้าง บ้าน + รถ + บัตรเครดิต + สินเชื่อส่วนบุคคล = ________ บาท

- ทุนการศึกษาลูก (ค่าเทอม x จำนวนปีที่เหลือจนจบ ป.ตรี) = ________ บาท

- เงินเลี้ยงดูพ่อแม่/คู่สมรส (ค่ากินอยู่รายเดือน x จำนวนปีที่ต้องดูแล) = ________ บาท

- ค่าจัดการศพ (โดยประมาณ 100,000 – 200,000 บาท) = ________ บาท

- (A) รวมยอดหนี้และความรับผิดชอบทั้งหมด = ________ บาท

2. คำนวณทรัพย์สินที่มีอยู่

เช็กว่าเรามีสมบัติอะไรที่เปลี่ยนเป็นเงินสดมาช่วยได้บ้าง?

- เงินฝาก / กองทุน / หุ้น = ________ บาท

- ทองคำ / อสังหาฯ (ที่ไม่ใช่บ้านที่อยู่) = ________ บาท

- ทุนประกันที่มีอยู่เดิม (รวมประกันกลุ่ม และประกันส่วนตัว) = ________ บาท

- (B) รวมทรัพย์สินพร้อมใช้ = ________ บาท

3. หาทุนประกันที่ต้องทำเพิ่ม

นำ (A) – (B) = ทุนประกันที่คุณขาดอยู่

ตัวอย่าง

คุณ A มีหนี้บ้าน 3 ล้าน, อยากทิ้งค่าเทอมให้ลูก 2 ล้าน (รวม A = 5 ล้าน)

มีเงินเก็บและหุ้นรวม 1 ล้าน, ประกันบริษัท 5 แสน (รวม B = 1.5 ล้าน)

สรุป คุณ A ต้องทำประกันเพิ่มอีก 3.5 ล้านบาท ค่ะ

สูตรคำนวณแบบรายได้

หากใครขี้เกียจหาตัวเลขละเอียด ให้ใช้กฎมาตรฐานสากล คือ Human Life Value ค่ะ

แนวคิดคือ ประกันชีวิตมีไว้ชดเชย รายได้ที่หายไป เพื่อให้ครอบครัวมีเวลาตั้งหลัก

สูตร รายได้ต่อปี x (5 ถึง 10 ปี)

ตัวอย่าง เงินเดือน 50,000 บาท (ปีละ 600,000)

ขั้นต่ำ (5 ปี) 600,000 x 5 = 3,000,000 บาท

แนะนำ (10 ปี) 600,000 x 10 = 6,000,000 บาท

หมายเหตุ 5-10 ปี คือระยะเวลาที่คาดว่าครอบครัวจะปรับตัวได้ หรือลูกเรียนจบพอดีค่ะ

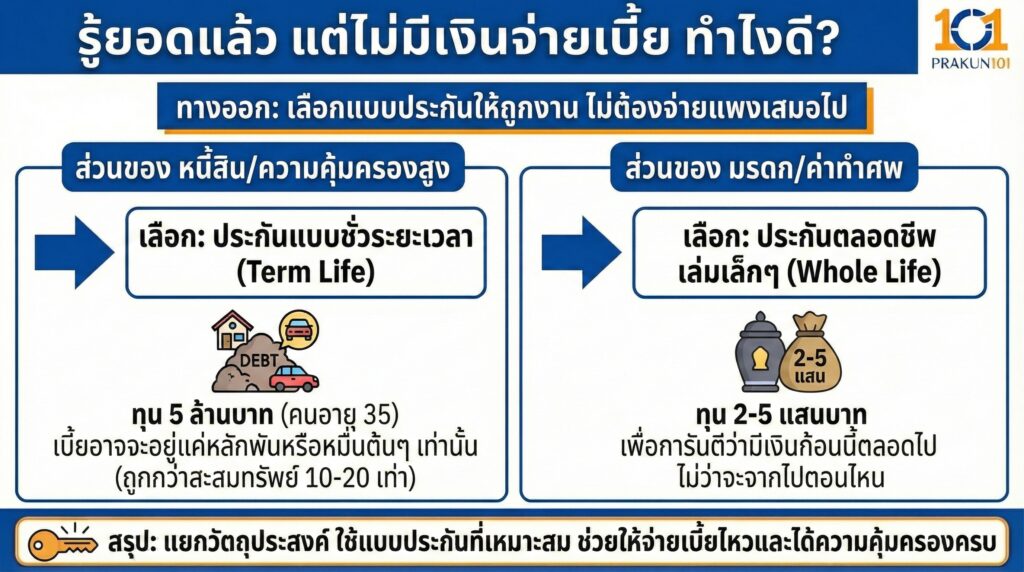

รู้ยอดแล้ว แต่ไม่มีเงินจ่ายเบี้ย ทำไงดี?

พอคำนวณออกมาแล้ว หลายคนตกใจ เพราะยอดทุนประกันที่ต้องการอาจสูงถึง 5-10 ล้านบาท ซึ่งถ้าไปซื้อ ประกันสะสมทรัพย์ ต้องใช้เบี้ยปีละเป็นล้าน (ซึ่งจ่ายไม่ไหวแน่นอน)

ทางออก ให้เลือกแบบประกันให้ถูกงานค่ะ

ส่วนของ หนี้สิน/ความคุ้มครองสูง ให้ใช้ ประกันแบบชั่วระยะเวลา

ทุน 5 ล้านบาท สำหรับคนอายุ 35 ปี เบี้ยอาจจะอยู่แค่หลักพันหรือหมื่นต้น ๆ เท่านั้น (ถูกกว่าสะสมทรัพย์ 10-20 เท่า)

ส่วนของ มรดก/ค่าทำศพ ให้ใช้ประกันตลอดชีพ เล่มเล็ก ๆ

ทุน 2-5 แสนบาท เพื่อการันตีว่ามีเงินก้อนนี้ตลอดไป ไม่ว่าจะจากไปตอนไหน

ตารางเช็กลิสต์ คำนวณทุนของคุณเดี๋ยวนี้

| รายการ | จำนวนเงิน (บาท) |

| 1. หนี้บ้าน/คอนโด | ……………….. |

| 2. หนี้รถยนต์ | ……………….. |

| 3. หนี้สินอื่นๆ (บัตรเครดิต/กู้ยืม) | ……………….. |

| 4. ทุนการศึกษาลูก (กะคร่าวๆ) | ……………….. |

| 5. ค่าเลี้ยงดูครอบครัว (5-10 ปี) | ……………….. |

| รวมความต้องการ (A) | ……………….. |

| หัก ทรัพย์สินที่มี (เงินสด/ทอง/ประกันเดิม) (B) | (………………..) |

| = ทุนประกันที่ควรซื้อเพิ่ม | ……………….. |

หากคำนวณแล้วพบว่าต้องทำทุน 10 ล้าน แต่จ่ายไหวแค่ทุน 3 ล้าน ให้ทำ 3 ล้านไปก่อนค่ะ อย่ารอให้พร้อม 100% เพราะความเสี่ยงไม่เคยรอเรา การมีเกราะป้องกันบางส่วน ย่อมดีกว่าการเดินตัวเปล่าในสนามรบแน่นอน ลองนำตัวเลขทุนประกันที่ต้องทำเพิ่ม ไปปรึกษาตัวแทน แล้วระบุชัดเจนว่า ขอดูแบบชั่วระยะเวลา เพื่อเน้นคุ้มครองหนี้ คุณจะพบว่าเบี้ยประกันถูกกว่าที่คิดมากค่ะ