โฆษณาทีวีและสื่อออนไลน์ปี 2569 ยิงแอดประกันผู้สูงอายุกันหนักมาก ด้วยคำเคลมที่ฟังแล้วชื่นใจอย่าง ไม่ต้องตรวจสุขภาพ, เป็นโรคอะไรก็รับ, โทรมาเลย รับเงินก้อนทันที ลูกกตัญญูหลายคนรีบโทรสมัครให้พ่อแม่ทันที เพราะอยากมอบความอุ่นใจให้ท่าน แต่ไม่มีอะไรได้มาฟรีๆ โดยไม่มีเงื่อนไข ประกันผู้สูงอายุเป็นผลิตภัณฑ์ที่ดี แต่มีความซับซ้อนที่ตัวแทนอาจไม่ได้บอกคุณทั้งหมด วันนี้เราจะมาดูข้อควรระวัง ที่คุณต้องรู้ ก่อนจะควักเงินจ่ายเบี้ยก้อนแรกค่ะ

1.กับดักไม่ต้องตรวจสุขภาพ

จุดที่คนเข้าใจผิดเยอะที่สุด คำว่าการันตีรับทำ ไม่ได้แปลว่าคุ้มครองเต็มวงเงินตั้งแต่วันแรก

- ความจริง กรมธรรม์เกือบทุกฉบับในกลุ่มนี้ มีระยะเวลารอคอย 2 ปี

- ผลที่ตามมา หากผู้สูงอายุเสียชีวิตด้วยโรคภัยไข้เจ็บ (เช่น โรคชรา, หัวใจ, มะเร็ง) ภายใน 2 ปีแรกหลังจากทำประกัน บริษัทจะ ไม่จ่ายเงินทุนประกันหลักแสน/หลักล้าน

- สิ่งที่ได้คืน จะได้คืนเพียง เบี้ยประกันที่จ่ายไปทั้งหมด + ดอกเบี้ยเล็กน้อย (2-5%) เท่านั้น

- ข้อยกเว้น ถ้าเสียชีวิตจาก อุบัติเหตุมักจะจ่ายเต็มตั้งแต่วันแรก

2.ความคุ้มค่าของเบี้ย vs ทุนประกัน

ประกันกลุ่มนี้รับความเสี่ยงสูง (เพราะรับคนป่วย) เบี้ยจึงแพงกว่าปกติ

- ต้องเช็ก ลองกดเครื่องคิดเลขดูค่ะว่า เบี้ยต่อปี x จำนวนปีที่คาดว่าจะส่ง เป็นเงินเท่าไหร่?

- จุดอันตราย บางแผนส่งไป 10-15 ปี เบี้ยที่จ่ายรวมกัน มากกว่าทุนประกันที่จะได้รับ (เรียกว่า เบี้ยท่วมทุน)

- ทางแก้ ให้มองว่าเป็นการ ผ่อนจ่ายมรดก หรือซื้อความเสี่ยงช่วงสั้นๆ อย่ามองเป็นการลงทุนที่ต้องได้กำไร

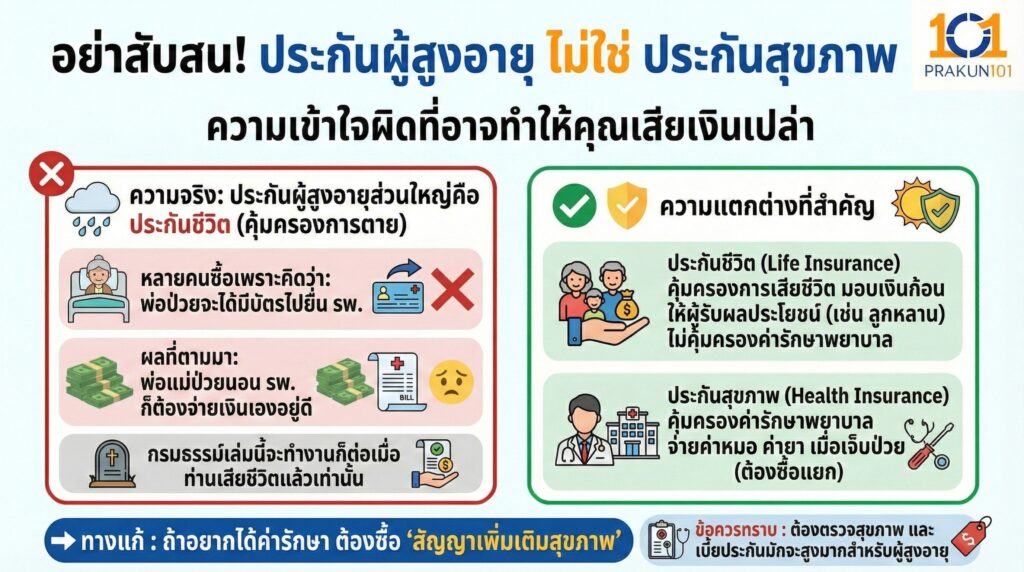

3.อย่าสับสนกับประกันสุขภาพ

หลายคนซื้อเพราะคิดว่า พ่อป่วยจะได้มีบัตรไปยื่น รพ.

- ความจริง ประกันผู้สูงอายุส่วนใหญ่คือ ประกันชีวิต (คุ้มครองการตาย) ไม่ใช่ ประกันสุขภาพ (คุ้มครองค่ารักษา)

- ผลที่ตามมา พ่อแม่ป่วยนอน รพ. ก็ต้องจ่ายเงินเองอยู่ดี กรมธรรม์เล่มนี้จะทำงานก็ต่อเมื่อท่านเสียชีวิตแล้วเท่านั้น

- ทางแก้ ถ้าอยากได้ค่ารักษา ต้องซื้อสัญญาเพิ่มเติมสุขภาพซึ่งอันนั้น ต้องตรวจสุขภาพ และเบี้ยแพงมหาโหดสำหรับคนแก่

4.สภาพคล่องต่ำหยุดจ่ายคือจบ

ประกันผู้สูงอายุบางประเภท (โดยเฉพาะแบบที่ขายผ่านโทรศัพท์) อาจเป็นแบบ อุตสาหกรรม หรือแบบเฉพาะกิจ

- ความเสี่ยง กรมธรรม์อาจมีมูลค่าเงินสดน้อยมาก หรือไม่มีเลยในช่วงปีแรกๆ

- ผลที่ตามมา ถ้าส่งไป 5 ปีแล้วเงินช็อต ส่งต่อไม่ไหว จะขอเวนคืนกรมธรรม์ อาจได้เงินกลับมาน้อยมาก หรือไม่ได้เลย เท่ากับที่ส่งมาทั้งหมดสูญเปล่า

5.ปัญหาใบสมัครที่ตัวแทนกรอกให้

จะบอกว่าไม่ต้องตรวจสุขภาพ แต่บางแผนยังมีการถามคำถามสุขภาพอย่างง่าย (เช่น เคยเป็นมะเร็งระยะสุดท้ายไหม?)

- ความเสี่ยง ถ้าซื้อผ่านโทรศัพท์ แล้วเจ้าหน้าที่ติ๊กคำตอบว่า ไม่เคย ให้เรา โดยที่เราไม่ทันฟังให้ดี หรือเราตอบไม่ตรงความจริง

- ผลที่ตามมา หากบริษัทสืบทราบทีหลัง (ตอนจะเคลม) ว่าเราโกหก หรือปกปิดข้อมูลสำคัญ สัญญาก็อาจเป็นโมฆะได้ และไม่จ่ายเงิน

ประกันผู้สูงอายุมีประโยชน์มาก สำหรับคนที่มีโรคประจำตัวและอยากทิ้งเงินก้อนสุดท้ายไว้เป็นค่าทำศพ โดยไม่เป็นภาระลูกหลาน แต่ก่อนซื้อ ขอให้คุณเช็ก 3 อย่างนี้ให้ชัวร์

- รับเงื่อนไข 2 ปีแรกได้ไหม?

- เบี้ยที่จ่ายไหวจริงไหมในระยะยาว?

- เข้าใจตรงกันนะว่านี่คือเงินตาย ไม่ใช่เงินรักษา?

ถ้าคำตอบคือ YES ทั้งหมด ก็ลุยได้เลยค่ะ เป็นการวางแผนที่ดีเยี่ยม แต่ถ้ายังลังเล ลองเก็บเงินเองใส่บัญชีฝากประจำในชื่อท่าน อาจจะยืดหยุ่นกว่าค่ะ