“ประกันอุบัติเหตุ เบี้ย 300 บาท คุ้มครอง 1 ล้าน!” ฟังดูน่าสนใจมากใช่ไหมครับ แต่เดี๋ยวก่อน… ในโลกของการเงิน “ไม่มีอะไรฟรี” เสมอไป หากเบี้ยประกันถูกจนน่าตกใจ แปลว่าความคุ้มครองบางอย่างต้องหายไป หรือมีเงื่อนไขยิบย่อยซ่อนอยู่ สำหรับคนงบน้อย การซื้อประกันราคาประหยัดเป็นสิ่งที่ทำได้และควรทำครับ แต่คุณต้องรู้เท่าทันเงื่อนไขแฝง เพื่อไม่ให้เกิดเหตุการณ์ “ซื้อแล้วเคลมไม่ได้” หรือ “เจ็บตัวแล้วยังต้องเจ็บใจ” วันนี้ ประกัน 101 จะพาคุณไปดู 3 จุดตายในกรมธรรม์ราคาถูก ที่ตัวแทนบางคนอาจไม่ได้บอกคุณครับ

เช็กความคุ้มครอง “มอเตอร์ไซค์”

นี่คือ “หลุมพรางที่ใหญ่ที่สุด” ของคนไทยครับ เพราะสถิติ อุบัติเหตุ ในบ้านเรากว่า 80% เกิดจากรถจักรยานยนต์ แต่ประกัน PA ราคาถูกหลายตัวกลับ “ไม่คุ้มครอง” เรื่องนี้

สิ่งที่มักจะเกิดขึ้นในแผนราคาถูก

- ไม่คุ้มครองเลย (Exclusion): กรมธรรม์จะระบุในข้อยกเว้นว่า “ไม่รวมการขับขี่หรือโดยสารรถจักรยานยนต์” แปลว่าถ้าคุณขี่รถล้ม หรือซ้อนวินมอเตอร์ไซค์แล้วเกิดเหตุ = เคลมไม่ได้สักบาท

- คุ้มครองแค่ 50%: หากเกิดเหตุจากมอเตอร์ไซค์ วงเงินความคุ้มครอง (ทั้งค่ารักษาและเสียชีวิต) จะลดลงเหลือครึ่งเดียว

- ตัวอย่าง: หน้าตารางบอกคุ้มครอง 100,000 บาท แต่พอรถล้มจริง จ่ายสูงสุดแค่ 50,000 บาท

วิธีเช็ก: ให้ดูที่หน้าตารางกรมธรรม์ช่อง “อบ.2” หรือข้อยกเว้น มองหาคำว่า “รวมการขับขี่หรือโดยสารรถจักรยานยนต์” หรือไม่? ถ้าไม่มี หรือเขียนว่า “ไม่รวม” ให้หนีไปครับ หรือต้องยอมรับความเสี่ยงนี้ให้ได้

เช็กวงเงิน “ค่ารักษาพยาบาล”

ตัวเลข “หลักล้าน” ที่โฆษณามักจะเป็นวงเงินกรณี “เสียชีวิต” (Death) ครับ ซึ่งเป็นเงินที่คนข้างหลังได้ใช้ แต่ตัวเราไม่ได้ใช้ สิ่งที่คุณต้องโฟกัสจริงๆ คือวงเงิน “ค่ารักษาพยาบาลต่อครั้ง”

กับดักประกันราคาถูก :

- แผน A (ราคา 300 บาท): เสียชีวิตจ่าย 500,000 บาท / ค่ารักษา 0 บาท

- แผน B (ราคา 800 บาท): เสียชีวิตจ่าย 100,000 บาท / ค่ารักษา 10,000 บาท

วิเคราะห์ :

ถ้าคุณแค่หกล้ม มีดบาด หรือตกบันได (ซึ่งโอกาสเกิดบ่อยกว่าเสียชีวิต)

- แผน A: คุณเบิกไม่ได้เลย ต้องจ่ายค่าทำแผลเอง

- แผน B: คุณเบิกค่ารักษาได้ตามจริง ไม่ต้องควักเนื้อ

วิธีเช็ก: อย่าดูแค่ตัวเลขเยอะๆ ให้หาช่องที่เขียนว่า “ค่ารักษาพยาบาลต่ออุบัติเหตุแต่ละครั้ง” ว่ามีหรือไม่? และวงเงินเท่าไหร่? (แนะนำขั้นต่ำ 5,000 – 10,000 บาท ถึงจะพอใช้จริงในปี 2569)

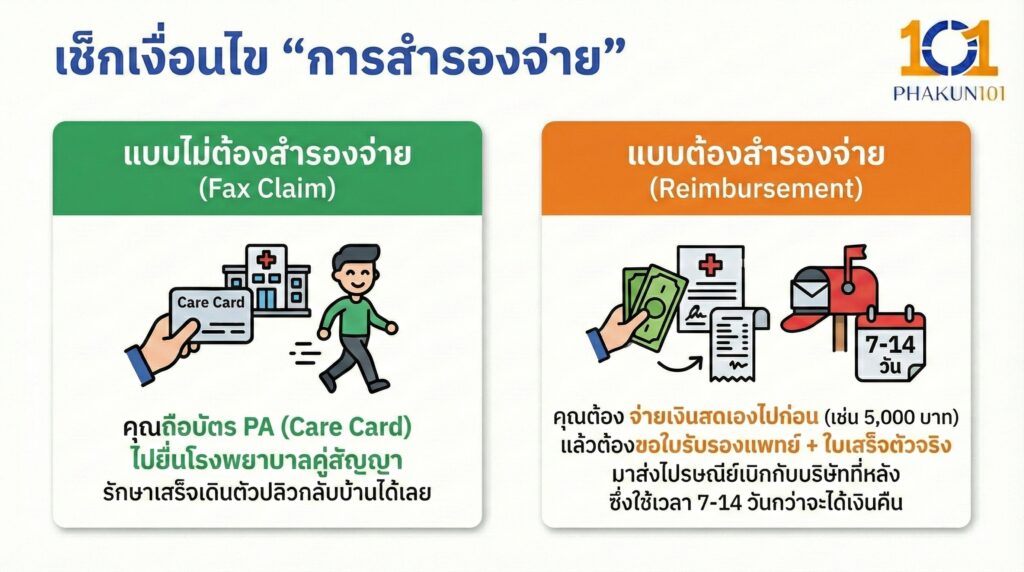

เช็กเงื่อนไข “การสำรองจ่าย”

ประกันราคาถูกบางเจ้า อาจเป็นการขายผ่านโบรกเกอร์ที่ไม่มีระบบเชื่อมต่อกับโรงพยาบาล หรือเป็นแผนแบบ Micro Insurance ที่เน้นเบี้ยถูกสุดๆ

ความลำบากหน้างาน

- แบบไม่ต้องสำรองจ่าย (Fax Claim): คุณถือบัตร PA (Care Card) ไปยื่นโรงพยาบาลคู่สัญญา รักษาเสร็จเดินตัวปลิวกลับบ้านได้เลย

- แบบต้องสำรองจ่าย (Reimbursement): คุณต้อง จ่ายเงินสดเองไปก่อน (เช่น 5,000 บาท) แล้วต้องขอใบรับรองแพทย์ + ใบเสร็จตัวจริง มาส่งไปรษณีย์เบิกกับบริษัททีหลัง ซึ่งใช้เวลา 7-14 วันกว่าจะได้เงินคืน

วิธีเช็ก: ถามคนขายหรือดูรายละเอียดว่า “มีบัตร Care Card ไหม?” และ “มีโรงพยาบาลคู่สัญญาแถวบ้านไหม?” ถ้าต้องสำรองจ่ายทุกกรณี คุณไหวไหมกับสภาพคล่องเงินสดในกระเป๋า?

ตารางเปรียบเทียบแผน “ถูกแต่ดี” vs “ถูกแต่เสี่ยง”

ลองดูตารางนี้ก่อนกดซื้อออนไลน์ครับ

| หัวข้อตรวจสอบ | แผนถูกแต่ดี (แนะนำ) | แผนถูกแต่เสี่ยง (ต้องระวัง) |

| เบี้ยประกัน (ประมาณ) | 500 – 900 บาท/ปี | 100 – 300 บาท/ปี |

| ความคุ้มครองมอเตอร์ไซค์ | ✅ คุ้มครองเต็มวงเงิน | ❌ ไม่คุ้มครอง หรือได้แค่ 50% |

| ค่ารักษาพยาบาล (ME) | ✅ มี (5,000 – 20,000 บ.) | ❌ ไม่มี (เน้นเสียชีวิตอย่างเดียว) |

| การเคลมสินไหม | ✅ ยื่นบัตร ไม่ต้องสำรองจ่าย | ⚠️ ต้องสำรองจ่ายไปก่อน |

| การฆาตกรรม/ทำร้าย | ✅ คุ้มครอง | ❌ เป็นข้อยกเว้น |

5 นาทีตัดสินใจ ก่อนโอนเงิน

ถ้าคุณเจอกรมธรรม์ที่ถูกใจแล้ว ลองติ๊กถูกตามนี้ให้ครบครับ

- วงเงินค่ารักษาพยาบาล (Medical Expense) เพียงพอสำหรับโรงพยาบาลใกล้บ้านหรือไม่?

- คุ้มครองอุบัติเหตุจากรถจักรยานยนต์หรือไม่? (สำคัญมากสำหรับคนไทย)

- เป็นประกันแบบ “ต่อครั้ง” (Per Incident) หรือไม่?

- มีข้อยกเว้นเรื่อง “เมาสุรา” ที่ระดับแอลกอฮอล์เท่าไหร่? (มาตรฐานคือ 150 mg% แต่บางเล่มใหม่อาจเข้มงวดกว่า)

- บริษัทประกันมีความน่าเชื่อถือ ติดต่อเคลมง่ายหรือไม่?

“ถูก” ไม่ผิด แต่ต้อง “ถูกและใช้ได้จริง”

สรุปแล้ว การซื้อ ประกันอุบัติเหตุ ราคาถูกไม่ใช่เรื่องผิดครับ โดยเฉพาะในยุคที่ต้องรัดเข็มขัด แต่สิ่งสำคัญคือคุณต้องรู้ว่า “คุณกำลังซื้ออะไร” และ “คุณไม่ได้อะไร” ถ้าคุณต้องการแค่หลักประกันให้ลูกหลานตอนเสียชีวิต > ซื้อแผนถูกสุด (Micro Insurance) ได้เลย แต่ถ้าคุณต้องการคนช่วยจ่ายค่าหมอตอนเจ็บตัว > ยอมจ่ายเพิ่มอีกนิด (เป็นปีละ 800-1,000 บาท) เพื่อเอาแผนที่มีค่ารักษาพยาบาลและคุ้มครองมอเตอร์ไซค์ จะคุ้มค่ากว่ามากครับ จำไว้ว่า “ประกันที่ดีที่สุด คือประกันที่เคลมได้จริงในวันที่เราต้องการ” ครับ