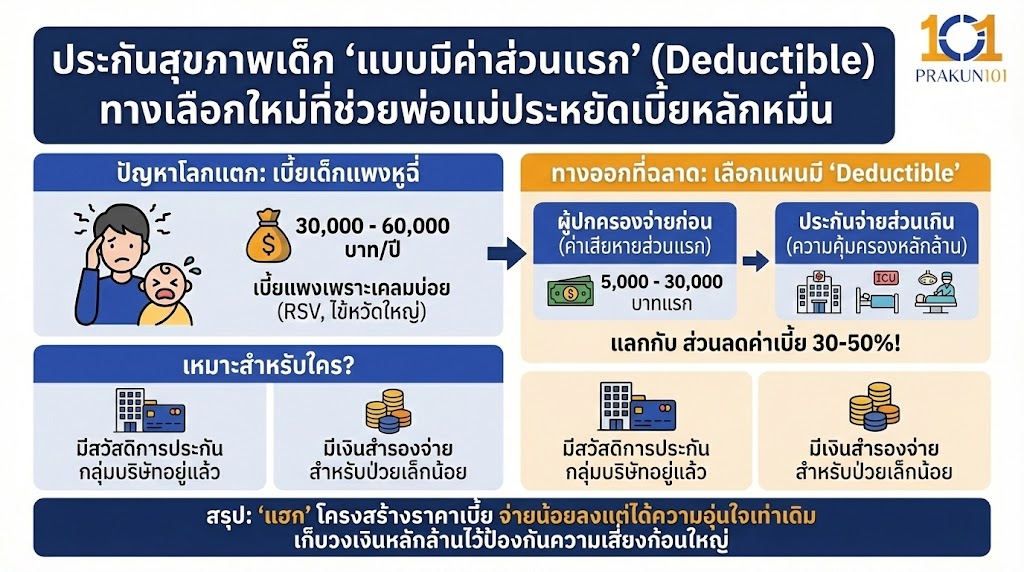

ปัญหาโลกแตกของพ่อแม่ยุคนี้คือเบี้ย ประกันสุขภาพ เด็กเล็กที่แพงหูฉี่ (เฉลี่ยปีละ 30,000 – 60,000 บาท) เนื่องจากการเคลมที่บ่อยครั้งจากโรคฮิตอย่าง RSV หรือไข้หวัดใหญ่ ทางออกที่ฉลาดที่สุดในการลดภาระค่าใช้จ่ายโดยไม่ลดความคุ้มครอง คือการเลือกแผนที่มี “Deductible” (ค่าเสียหายส่วนแรก) หรือเงื่อนไขที่ผู้ปกครองตกลงจะจ่ายค่ารักษาจำนวนหนึ่งเองก่อน (เช่น 5,000 – 30,000 บาทแรก) แลกกับ ส่วนลดค่าเบี้ยประกัน ที่ถูกลงถึง 30-50% วิธีนี้เหมาะมากสำหรับครอบครัวที่มีสวัสดิการประกันกลุ่มของบริษัทอยู่แล้ว หรือมีเงินสำรองจ่ายสำหรับอาการป่วยเล็กน้อย เพื่อเก็บวงเงินประกันหลักล้านไว้ใช้ป้องกันความเสี่ยงก้อนใหญ่ (ICU/ผ่าตัด) บทความนี้จะเจาะลึกวิธีคำนวณความคุ้มค่า ให้คุณจ่ายน้อยลงแต่ได้ความอุ่นใจเท่าเดิมครับ

“อยากทำประกันให้ลูก แต่เห็นราคาเบี้ยแล้วจะเป็นลม” นี่คือเสียงบ่นของพ่อแม่หลายคนครับ แต่ทราบไหมครับว่า เราสามารถ “แฮก” โครงสร้างราคาเบี้ยให้ถูกลงครึ่งหนึ่งได้ ด้วยฟีเจอร์ที่เรียกว่า Deductible วันนี้ผมจะพาไปดูวิธีเปลี่ยนเบี้ยหลักหมื่นกลางๆ ให้เหลือหมื่นต้นๆ ทำอย่างไรให้คุ้มที่สุด ไปดูกันครับ

ทำไมเบี้ยประกันเด็กถึงแพง? และ Deductible เข้ามาแก้ปัญหาอย่างไร

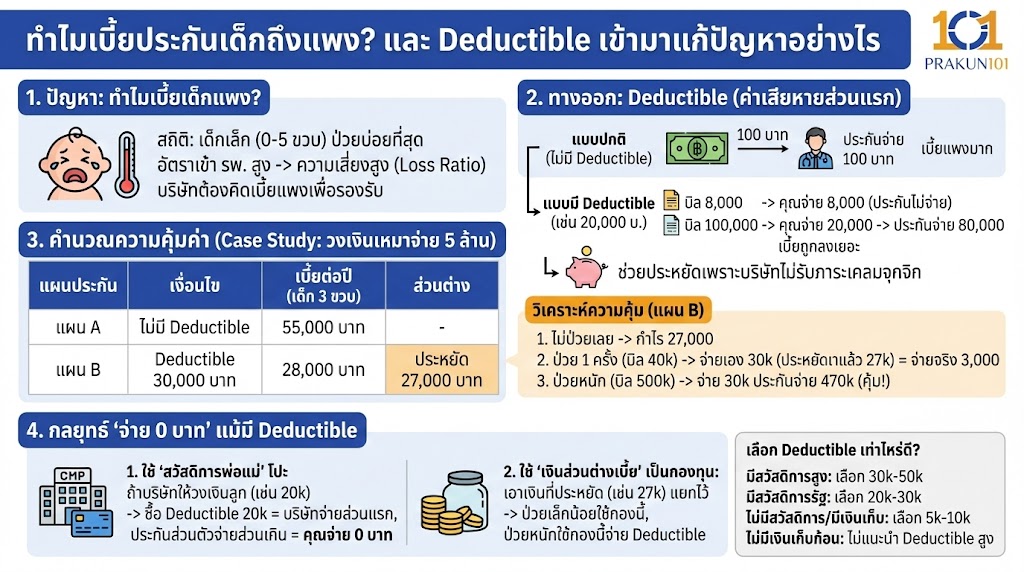

สถิติจากบริษัทประกันระบุชัดเจนว่า “เด็กเล็ก (0-5 ขวบ) ป่วยบ่อยที่สุด” อัตราการเข้าโรงพยาบาล (Admission Rate) สูงกว่าผู้ใหญ่หลายเท่า ทำให้บริษัทประกันต้องคิดเบี้ยแพงเพื่อรองรับความเสี่ยง (Loss Ratio) นี้

Deductible (ค่าเสียหายส่วนแรก) คืออะไร?

คือจำนวนเงินที่ “คุณตกลงจะจ่ายเองก่อน” เมื่อมีการเคลมเกิดขึ้น ส่วนที่เกินจากนั้น บริษัทประกันจะจ่ายให้ทั้งหมดจนครบวงเงิน

- แบบปกติ (ไม่มี Deductible): บิลมา 100 บาท ประกันจ่าย 100 บาท (เบี้ยแพงมาก)

- แบบมี Deductible (เช่น 20,000 บาท):

- บิลมา 8,000 -> คุณจ่าย 8,000 (ประกันไม่จ่าย)

- บิลมา 100,000 -> คุณจ่าย 20,000 -> ประกันจ่าย 80,000 (เบี้ยถูกลงเยอะ)

ทำไมถึงช่วยประหยัด?

เพราะบริษัทประกันไม่ต้องรับภาระค่าเคลมจุกจิกเล็กน้อย (Minor Claims) เขาจึงลดราคาเบี้ยให้คุณเป็นสิ่งตอบแทน ซึ่งส่วนลดนี้มักจะคุ้มค่ามากในระยะยาว

คำนวณความคุ้มค่า (Case Study)

เพื่อให้เห็นภาพ ผมขอยกตัวอย่างแผน ประกันสุขภาพ เด็ก แบบเหมาจ่ายวงเงิน 5 ล้านบาท (ตัวเลขสมมติโดยประมาณจากตลาดปัจจุบัน):

| แผนประกัน | เงื่อนไข | เบี้ยประกันต่อปี (เด็ก 3 ขวบ) | ส่วนต่างราคา |

| แผน A | ไม่มี Deductible (จ่ายให้บาทแรก) | 55,000 บาท | – |

| แผน B | Deductible 30,000 บาท | 28,000 บาท | ประหยัด 27,000 บาท |

วิเคราะห์ความคุ้ม

- ถ้าเลือกแผน B คุณประหยัดเงินในกระเป๋าทันที 27,000 บาท ต่อปี

- สถานการณ์ 1 (ลูกไม่ป่วยเลย): คุณกำไร 27,000 บาทเต็มๆ เก็บไว้เป็นค่าเทอมได้

- สถานการณ์ 2 (ลูกป่วย 1 ครั้ง บิล 40,000): คุณจ่ายเอง 30,000 (Deductible) แต่คุณประหยัดค่าเบี้ยมาแล้ว 27,000 บาท เท่ากับว่าปีนั้นคุณจ่ายค่ารักษาจริงแค่ 3,000 บาท

- สถานการณ์ 3 (ลูกป่วยหนัก บิล 500,000): คุณจ่าย 30,000 ประกันจ่าย 470,000 คุ้มแสนคุ้ม!

สรุป: การเลือก Deductible คือการบริหารความเสี่ยงที่คุณ “เจ็บตัวน้อยที่สุด” ในทางการเงิน

กลยุทธ์ “จ่าย 0 บาท” แม้จะมี Deductible (เทคนิค Super Top-up)

หลายคนกลัวว่า “ต้องจ่ายเอง 3 หมื่น ก็เยอะอยู่นะ” แต่เดี๋ยวก่อนครับ! เรามีวิธีจัดการ Deductible โดยไม่ต้องควักเงินตัวเองสักบาท ถ้าคุณมีตัวช่วยเหล่านี้:

1. ใช้ “สวัสดิการพ่อแม่” มาโปะ

หลายบริษัทให้สวัสดิการประกันกลุ่มคุ้มครองถึง “บุตรพนักงาน” ตรวจสอบดูว่าบริษัทคุณให้วงเงินค่ารักษาลูกเท่าไหร่?

- แผน: ถ้าบริษัทให้วงเงินลูก 20,000 บาท/ครั้ง -> ให้ซื้อ ประกันสุขภาพ ส่วนตัวแบบ Deductible 20,000 บาท

- ผลลัพธ์: บิลมาเท่าไหร่ ให้ประกันบริษัทจ่าย 20,000 แรก (เคลียร์ Deductible จบ) ส่วนที่เหลือให้ประกันส่วนตัวรับผิดชอบ = คุณจ่าย 0 บาท

2. ใช้ “เงินส่วนต่างเบี้ย” มาเป็นกองทุนสุขภาพ

ถ้าไม่มีสวัสดิการ ให้ตั้ง “กองทุนลูกรัก” โดยเอาเงินส่วนต่างค่าเบี้ยที่ประหยัดได้ (จากตัวอย่างคือ 27,000 บาท) แยกไว้ในบัญชีต่างหาก

- ถ้าลูกป่วยเล็กน้อย: ดึงเงินกองนี้มาจ่าย

- ถ้าลูกป่วยหนัก: จ่าย Deductible ด้วยเงินกองนี้ แล้วให้ประกันรับจบ

- ถ้าลูกไม่ป่วย: เงินกองนี้กลายเป็นเงินออมของลูกในปีถัดไป

เลือก Deductible เท่าไหร่ดี? (5,000 vs 30,000)

จำนวน Deductible มีให้เลือกหลากหลาย (5,000 / 10,000 / 30,000 / 50,000) เลือกยังไงให้เหมาะ?

- มีสวัสดิการบริษัท (วงเงินสูง): เลือก Deductible 30,000 – 50,000 บาท (เอาให้เท่าวงเงินที่มี) จะได้เบี้ยถูกที่สุด

- มีสวัสดิการข้าราชการ/รัฐวิสาหกิจ: เลือก Deductible 20,000 – 30,000 บาท (เบิกตรงได้บางส่วน)

- ไม่มีสวัสดิการเลย แต่พอมีเงินเก็บ: เลือก Deductible 5,000 – 10,000 บาท (เบี้ยลดลงพอสมควร แต่เวลาป่วยจ่ายเองไม่หนักมาก)

- ไม่มีเงินเก็บก้อนใหญ่: ไม่แนะนำแบบ Deductible สูงๆ (ให้ยอมจ่ายเบี้ยแพงแบบไม่มี Deductible หรือเลือกแบบมี Copayment เล็กน้อยแทน)

ประกันสุขภาพมีไว้กัน “ล้มละลาย” ไม่ใช่กัน “จ่ายตังค์”

หัวใจของการทำ ประกันสุขภาพ คือการป้องกันความเสียหายทางการเงินระดับหายนะ (Catastrophic Loss) เช่น ค่า ICU คืนละ 5 หมื่น หรือผ่าตัดหลักแสนการเลือกแบบมี Deductible คือการที่คุณบอกบริษัทประกันว่า “บิลเล็กๆ น้อยๆ เดี๋ยวผมจัดการเอง พี่ช่วยมาดูแลตอนเรื่องใหญ่ๆ ก็พอ” ซึ่งเป็นแนวคิดการทำประกันที่ฉลาดและคุ้มค่าที่สุดสำหรับพ่อแม่ยุคใหม่ครับ