ในปี 2569 การแข่งขันในตลาดประกันภัยรถยนต์ดุเดือดมาก ทำให้ช่องว่างราคาของ ประกันชั้น 1 และ ชั้น 2+ แคบลงกว่าเดิม โดยเฉลี่ยต่างกันเพียง 3,000 – 6,000 บาท (สำหรับรถ Eco Car/City Car) คำถามคือส่วนต่างนี้คุ้มไหม? คำตอบอยู่ที่นิยามของ อุบัติเหตุ ที่คุณกังวลครับ หากคุณกลัว อุบัติเหตุ แบบ “ไม่มีคู่กรณี” เช่น ถอยชนเสา, ครูดฟุตบาท หรือหินดีดใส่กระจก ประกันชั้น 1 คือคำตอบเดียวที่คุ้มครอง แต่ถ้าคุณมั่นใจว่าขับรถแข็ง และกลัวแค่ “รถชนรถ” หรือรถหาย/ไฟไหม้ การเลือก ประกันชั้น 2+ จะช่วยเซฟเงินได้ทันทีเกือบ 50% บทความนี้จะกางตัวเลขเบี้ยปี 2026 ให้ดูชัดๆ เพื่อให้คุณเลือกความคุ้มครองที่ “พอดี” กับความเสี่ยงครับ

เทียบเบี้ยประกัน 2569 ราคาอยู่ช่วงไหน?

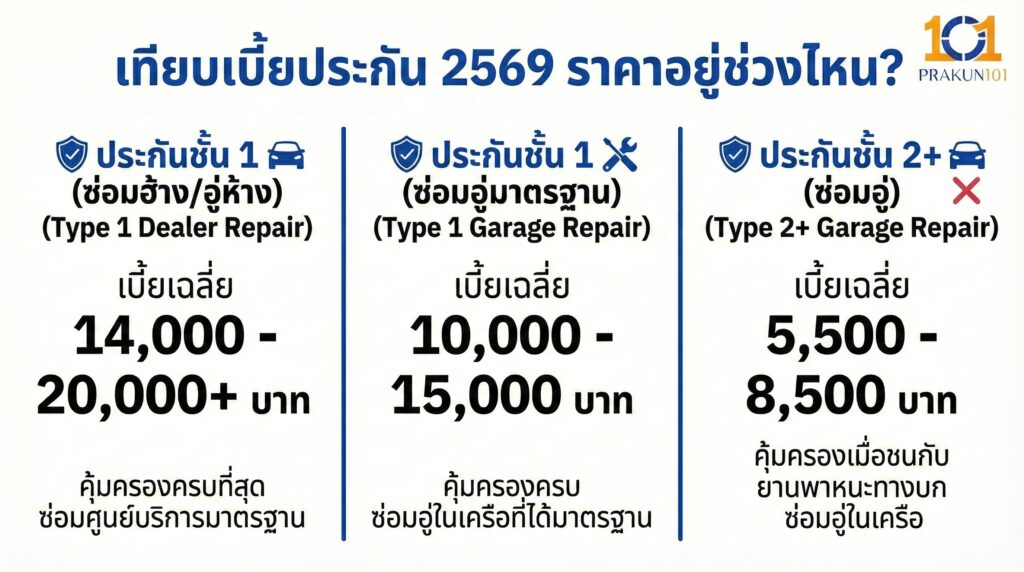

จากการสำรวจเบี้ยประกันภัยรถยนต์เฉลี่ยในปี 2569 (สำหรับรถยนต์นั่งส่วนบุคคล กลุ่ม Eco Car อายุ 3-5 ปี) พบตัวเลขที่น่าสนใจดังนี้ครับ:

- ประกันชั้น 1 (ซ่อมฮ้าง/อู่ห้าง): เบี้ยเฉลี่ย 14,000 – 20,000+ บาท

- ประกันชั้น 1 (ซ่อมอู่มาตรฐาน): เบี้ยเฉลี่ย 10,000 – 15,000 บาท

- ประกันชั้น 2+ (ซ่อมอู่): เบี้ยเฉลี่ย 5,500 – 8,500 บาท

วิเคราะห์: ช่องว่างราคา (Gap) ระหว่าง ชั้น 1 (ซ่อมอู่) กับ ชั้น 2+ ในปีนี้แคบลงมาก เหลือเพียง 3,000 – 5,000 บาท เท่านั้น! คำถามคือ เงิน 4-5 พันบาทนี้ ซื้ออะไรได้บ้าง?

เงินส่วนต่าง 5,000 บาท ซื้อความคุ้มครอง “อุบัติเหตุ” อะไรได้บ้าง?

ถ้าคุณตัดสินใจจ่ายเพิ่มเพื่อขยับจาก 2+ เป็นชั้น 1 สิ่งที่คุณจะได้คือความคุ้มครองใน 3 สถานการณ์ อุบัติเหตุ ยอดฮิต ที่ชั้น 2+ “ไม่จ่าย” ครับ

1. อุบัติเหตุแบบ “แผลเดี่ยว”

- สถานการณ์: ถอยรถเข้าซองแล้วเบียดเสา, เลี้ยวรถครูดฟุตบาทล้อแม็กเป็นรอย, หรือขับรถตกหลุมแล้วสเกิร์ตหน้าแตก

- ค่าซ่อมจริง: ทำสี 1 ชิ้น ~3,000 – 4,000 บาท / ซ่อมล้อแม็ก ~1,500 บาท

- ความคุ้มค่า: ถ้าปีนึงคุณถอยชนเสาแค่ 1-2 ครั้ง ค่าซ่อมก็เกินส่วนต่างเบี้ยประกันแล้วครับ (ชั้น 1 คุ้มกว่าทันที)

2. ภัยจาก “การโดนลูกหลง”

- สถานการณ์: ขับตามรถบรรทุกแล้วหินดีดใส่กระจกหน้าบานใหญ่ร้าว หรือกิ่งไม้หล่นใส่ฝากระโปรงบุบ

- ค่าซ่อมจริง: เปลี่ยนกระจกบานหน้า (Laminated) เริ่มต้น 3,500 – 8,000 บาท (แล้วแต่รุ่น)

- ความคุ้มค่า: ชั้น 2+ ไม่จ่ายกรณีนี้ คุณต้องควักเงินเองเต็มจำนวน แต่ชั้น 1 เคลมฟรี (ไม่มี Excess ถ้าระบุสาเหตุได้)

3. ภัยธรรมชาติ

- สถานการณ์: น้ำท่วมรอระบายเข้ารถ หรือพายุพัดป้ายโฆษณาล้มทับ

- ความคุ้มค่า: ชั้น 1 คุ้มครองเกือบ 100% ส่วนชั้น 2+ ต้องดูเป็นแผนๆ ไป (บางแผนไม่รวมภัยธรรมชาติ)

เมื่อไหร่ที่ “ชั้น 2+” คุ้มกว่าชัดเจน?

ไม่ใช่ทุกคนที่จำเป็นต้องซื้อชั้น 1 ครับ ในปี 2569 ประกันชั้น 2+ ยังคงเป็น “Best Value” สำหรับคนกลุ่มนี้

- รถอายุเกิน 7-10 ปี: มูลค่ารถเริ่มลดลง และคุณอาจไม่ซีเรียสเรื่องรอยขีดข่วนเล็กน้อย การทำชั้น 2+ เพื่อเน้นคุ้มครองรถหายและ อุบัติเหตุ หนักๆ (รถชนรถ) ถือว่าเพียงพอ

- ขับรถแข็งมาก (Expert Driver): สถิติของคุณคือ “ไม่เคยเคลมเลย” มา 3-5 ปี ถ้าคุณมั่นใจว่าจะไม่ถอยชนเอง การประหยัดเงิน 5,000 บาท/ปี เก็บไว้เป็นเงินสดสำรองดีกว่า

- รถจอดมากกว่าขับ: ใช้รถแค่เสาร์-อาทิตย์ หรือขับไปซื้อของใกล้บ้าน ความเสี่ยงต่ำมาก

ข้อควรระวังของ 2+: ต้องระวังกรณี “ชนแล้วหนี” หากคู่กรณีหนีและคุณจำทะเบียนไม่ได้ กล้องหน้ารถจับภาพไม่ชัด ประกัน 2+ จะไม่รับผิดชอบค่าซ่อมรถคุณครับ (ถือว่าระบุคู่กรณีไม่ได้)

ซื้อ “ชั้น 1” ในราคา “ชั้น 2+” ทำได้จริงหรือ?

ถ้าคุณอยากได้ความคุ้มครองครบแบบชั้น 1 แต่มีงบเท่าชั้น 2+ ให้ใช้เทคนิค “ระบุค่าเสียหายส่วนแรก” (Deductible) ครับ

- วิธีทำ: เลือกแผนประกันชั้น 1 ที่ระบุค่าเสียหายส่วนแรก 3,000 – 5,000 บาท

- ผลลัพธ์: เบี้ยประกันจะลดลงทันที 3,000 – 5,000 บาท ทำให้ราคาลงมาใกล้เคียงกับชั้น 2+

- เงื่อนไข:

- ถ้าชนแบบมีคู่กรณี (ถูกหรือผิด) -> ไม่ต้องจ่าย 3,000 บาท (เคลมฟรีเหมือนปกติ)

- ถ้าชนแบบไม่มีคู่กรณี (ถอยชนเสา) -> ต้องจ่าย 3,000 บาท ก่อนซ่อม

- สรุป: วิธีนี้คุ้มมาก! เพราะคุณได้ความคุ้มครองรถหาย/ไฟไหม้/น้ำท่วม/หินดีดกระจก ครบเหมือนชั้น 1 ในราคาประหยัด และจ่ายเพิ่มเฉพาะตอนที่พลาดชนเองเท่านั้น

เช็กพฤติกรรมการขับขี่ของคุณ

ลองตอบคำถามเหล่านี้ดูครับ แล้วจะรู้ว่าปีนี้ควรต่อแบบไหน

| พฤติกรรมการขับขี่ / ความกังวล | แนะนำ: ประกันชั้น 1 | แนะนำ: ประกันชั้น 2+ |

| ขับรถใหม่ (ป้ายแดง – 5 ปี) | ✅ ควรทำที่สุด | ❌ ยังไม่แนะนำ |

| กังวลเรื่องรอยขีดข่วน/ถอยชน | ✅ ตอบโจทย์ | ❌ ไม่คุ้มครอง |

| ขับรถทางไกล/ต่างจังหวัดบ่อย | ✅ คุ้มครองหินดีด/สัตว์ตัดหน้า | ❌ ไม่คุ้มครอง |

| จอดรถในที่เปลี่ยว/เสี่ยงหาย | ✅ คุ้มครอง | ✅ คุ้มครอง |

| งบจำกัดจริงๆ (ไม่เกิน 7,000) | ❌ เบี้ยสูงเกินงบ | ✅ ตอบโจทย์ |

| ขับรถแข็ง ไม่ชนมา 3 ปี+ | ⚠️ พิจารณาแบบมี Deductible | ✅ คุ้มค่ามาก |

ส่วนต่างราคา คือค่าความสบายใจ

สรุปแล้ว การเลือกต่อประกันปี 2569 ให้ดูที่ “ความเสี่ยง” เป็นที่ตั้งครับ

- หากการจ่ายเพิ่ม 4,000 – 5,000 บาท (เฉลี่ยวันละ 13 บาท) แลกกับการที่คุณไม่ต้องกังวลว่าหินจะดีดใส่กระจก หรือถอยชนเสาเมื่อไหร่ ให้เลือก ประกันชั้น 1 ไปเลยครับ คุ้มกว่าการมานั่งจ่ายค่าซ่อมเองแน่นอน

- แต่ถ้าคุณมั่นใจในฝีมือ และรถเริ่มเก่าแล้ว การเลือก ประกันชั้น 2+ ก็เป็นทางเลือกที่ฉลาดและประหยัด แต่ต้องยอมรับความเสี่ยงเรื่องแผลเล็กน้อยให้ได้

คำแนะนำสุดท้าย อย่าลืมเช็กเบี้ยประกันชั้น 1 แบบระบุค่าเสียหายส่วนแรก (Deductible) ก่อนตัดสินใจ เพราะนี่คือ “ทางสายกลาง” ที่ดีที่สุดสำหรับคนอยากได้ของดีในราคาย่อมเยาครับ