ที่ต้องมานั่งปวดหัวแยกเล่มกรมธรรม์ เล่มนี้ของบริษัท A ไว้เคลมค่าห้อง เล่มนั้นของบริษัท B ไว้เคลมโรคร้าย พอถึงเวลาเจ็บป่วยจริงๆ กลับจำไม่ได้ว่าต้องใช้อะไรเทรนด์สุขภาพเน้นความ Simple & Effective ผู้คนจึงมองหาประกันที่ เล่มเดียวจบครบทุกมิติ วันนี้เราจะมาเฉลยโครงสร้างประกันที่ได้รับการยอมรับว่า เวิร์กที่สุดสำหรับคนวัยทำงานที่ต้องการวางแผนสุขภาพระยะยาวโดยไม่ต้องกังวลเรื่องค่าใช้จ่ายบานปลายอีกต่อไปค่ะ

สูตรสำเร็จ ฐานต้องแน่น + เกราะต้องหนา

ประกันเล่มเดียวจบ ไม่ได้แปลว่ามีสินค้าตัวเดียวโดดๆ แต่มันคือการจัดชุด ที่ลงตัวที่สุด ระหว่าง 2 ส่วนประกอบนี้ค่ะ

1. ฐานต้องแน่น เลือกประกันชีวิตหลักที่ส่งไปได้จนแก่

เปรียบเสมือนตัวบ้านที่ต้องแข็งแรงเพื่อรองรับเฟอร์นิเจอร์

แนะนำ แบบตลอดชีพ เช่น 99/20 (คุ้มครองถึงอายุ 99 จ่ายเบี้ย 20 ปี)

ทำไมต้องแบบนี้ เพราะเบี้ยประกันชีวิตคงที่ จ่ายครบตามกำหนดแล้วหยุดจ่ายได้ แต่ความคุ้มครอง (ตัวบ้าน) ยังอยู่ยาวไปตลอดชีวิต ทำให้เราสามารถซื้อประกันสุขภาพ (เฟอร์นิเจอร์) แนบท้ายต่อไปได้เรื่อยๆ โดยไม่ต้องกังวลว่าเล่มหลักจะหมดอายุ

2. เกราะต้องหนา เลือกประกันสุขภาพแบบเหมาจ่าย

เปรียบเสมือนระบบรักษาความปลอดภัยของบ้าน

แนะนำ แบบเหมาจ่าย วงเงิน 1 – 5 ล้านบาทขึ้นไป

ทำไมต้องแบบนี้ เพราะค่ารักษาปี 2569 แพงมาก การผ่าตัดไส้ติ่งหรือเปลี่ยนข้อเข่าอาจทะลุ 2-3 แสนบาท แบบแยกค่าใช้จ่าย เมื่อก่อนเอาไม่อยู่แล้ว แบบเหมาจ่ายจะช่วยเคลียร์บิลค่ารักษาตามจริง ไม่ต้องควักเงินเพิ่ม

เจาะลึก 2 ทางเลือก แบบไหนคือ ดีที่สุดสำหรับคุณ?

แม้สูตรจะเหมือนกัน แต่ข้างในของประกันชีวิตหลัก มี 2 สายให้เลือกตามจริตของคุณค่ะ

ทางเลือกที่ A สายมั่นคง (Conservative)

ประกันชีวิตตลอดชีพ (99/20) + สุขภาพเหมาจ่าย

- จุดเด่น การันตีทุกอย่าง 100% รู้แน่ชัดว่าปีนี้ต้องจ่ายเบี้ยเท่าไหร่ สัญญาไม่มีวันตายตราบใดที่จ่ายเบี้ย

- เหมาะกับ คนที่ต้องการความแน่นอน ไม่ชอบความเสี่ยง และต้องการสร้างวินัยการออมที่ชัดเจน

- ข้อควรระวัง เบี้ยประกันสุขภาพจะปรับเพิ่มขึ้นตามอายุ (ต้องเตรียมเงินเกษียณไว้จ่ายเบี้ยตอนแก่ด้วย)

ทางเลือกที่ B สายบริหารเงิน (Investment Focused)

Unit Linked (ควบการลงทุน) + สุขภาพเหมาจ่าย

- จุดเด่น ยืดหยุ่นสูง ปรับเพิ่ม-ลดวงเงินได้ และมีโอกาสนำ กำไรจากการลงทุน มาช่วยจ่ายค่าเบี้ยประกันสุขภาพตอนเกษียณได้

- เหมาะกับ คนที่รับความเสี่ยงได้ เข้าใจเรื่องการลงทุน และต้องการวางแผนระยะยาวเพื่อรับมือกับเบี้ยสุขภาพที่แพงขึ้นในอนาคต

- ข้อควรระวัง ไม่มีการันตีผลตอบแทน หากขาดทุน อาจต้องเติมเงินเข้าไปในพอร์ต

ตารางเปรียบเทียบ แบบแยกเล่ม vs แบบเล่มเดียวจบ

| หัวข้อเปรียบเทียบ | ประกันสุขภาพแยกเล่ม (วินาศภัย) | ประกันชีวิตพ่วงสุขภาพ (แบบแนะนำ) |

| ความต่อเนื่อง | ต่ออายุปีต่อปี (เสี่ยงถูกยกเลิกถ้าเคลมหนัก) | การันตีต่ออายุ (ส่วนใหญ่ถึงอายุ 99) |

| เบี้ยประกัน | ถูกกว่า (เบี้ยทิ้งปีต่อปี) | แพงกว่า (เพราะมีส่วนประกันชีวิต + สุขภาพ) |

| ความคุ้มครองชีวิต | ไม่มี / มีน้อยมาก | มีแน่นอน (เป็นมรดกได้) |

| ความยั่งยืน | เหมาะกับระยะสั้น | เหมาะกับระยะยาว (Long-term Care) |

| ภาษี | ลดหย่อนได้ (สุขภาพ) 25,000 | ลดหย่อนได้ทั้ง ชีวิต (1 แสน) + สุขภาพ (2.5 หมื่น) |

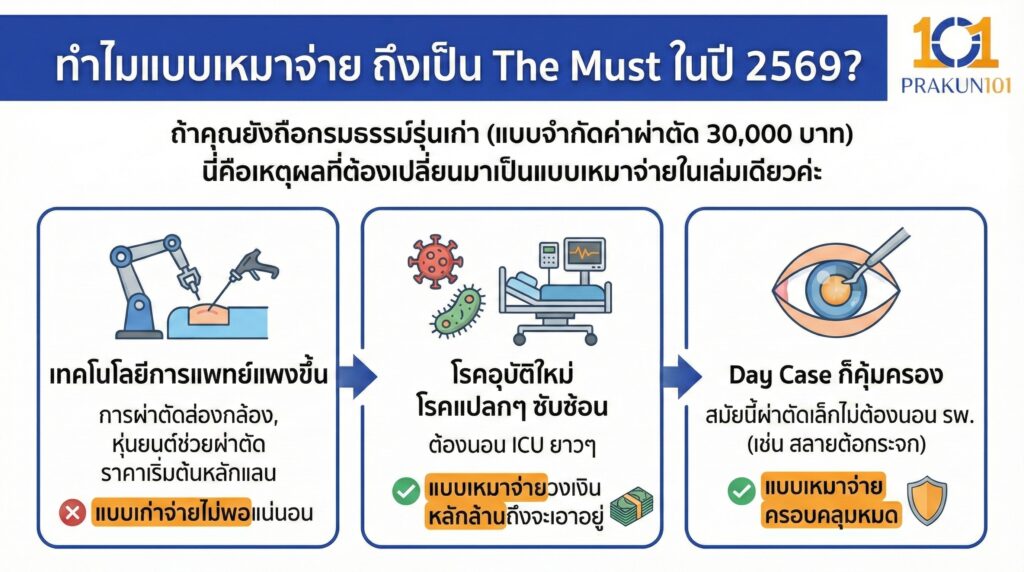

ทำไมแบบเหมาจ่าย ถึงเป็น The Must ในปี 2569?

ถ้าคุณยังถือกรมธรรม์รุ่นเก่า (แบบจำกัดค่าผ่าตัด 30,000 บาท) นี่คือเหตุผลที่ต้องเปลี่ยนมาเป็นแบบเหมาจ่ายในเล่มเดียวค่ะ

- เทคโนโลยีการแพทย์แพงขึ้น การผ่าตัดส่องกล้อง, หุ่นยนต์ช่วยผ่าตัด ราคาเริ่มต้นหลักแสน แบบเก่าจ่ายไม่พอแน่นอน

- โรคอุบัติใหม่ โรคแปลกๆ ซับซ้อน ต้องนอน ICU ยาวๆ แบบเหมาจ่ายวงเงินหลักล้านถึงจะเอาอยู่

- Day Case ก็คุ้มครอง สมัยนี้ผ่าตัดเล็กไม่ต้องนอน รพ. (เช่น สลายต้อกระจก) แบบเหมาจ่ายครอบคลุมหมด

ประกันชีวิตที่ดีที่สุด คือประกันที่ทำให้คุณ นอนหลับสบายทั้งตอนดีและตอนป่วย

- ตอนดี สบายใจว่ามีเงินออม/มรดกอยู่ในกรมธรรม์หลัก

- ตอนป่วย สบายใจว่ามีวงเงินเหมาจ่ายหลักล้านคอยซัพพอร์ตค่าหมอ

ดังนั้น หากงบประมาณไหว แนะนำให้ฟันธงไปที่ ประกันชีวิตตลอดชีพ (99/20) + สุขภาพเหมาจ่าย 5 ล้านบาท นี่คือมาตรฐาน Gold Standard ของปีนี้ที่จะทำให้คุณใช้ชีวิตได้อย่างไร้กังวลค่ะ