ในปี 2569 ที่ค่ารักษาพยาบาลในโรงพยาบาลเอกชนปรับตัวสูงขึ้นอย่างต่อเนื่อง การมี ประกันชีวิต พ่วงสัญญาเพิ่มเติมสุขภาพ คือเกราะป้องกันที่ดีที่สุด แต่คำถามคือ ควรซื้อแบบเหมาจ่าย หรือ แบบแยกค่าใช้จ่ายดี? การตัดสินใจพลาดในจุดนี้ อาจหมายถึงการที่คุณต้องควักเงินเก็บหลักแสนมาจ่ายส่วนต่าง แม้จะมีประกันอยู่แล้วก็ตาม

บทความนี้จะมาชำแหละความแตกต่างให้เห็นภาพชัด ๆ เพื่อให้คุณเลือกแผนที่ คุ้มครองจริง และ ตรงใจ ที่สุดค่ะ

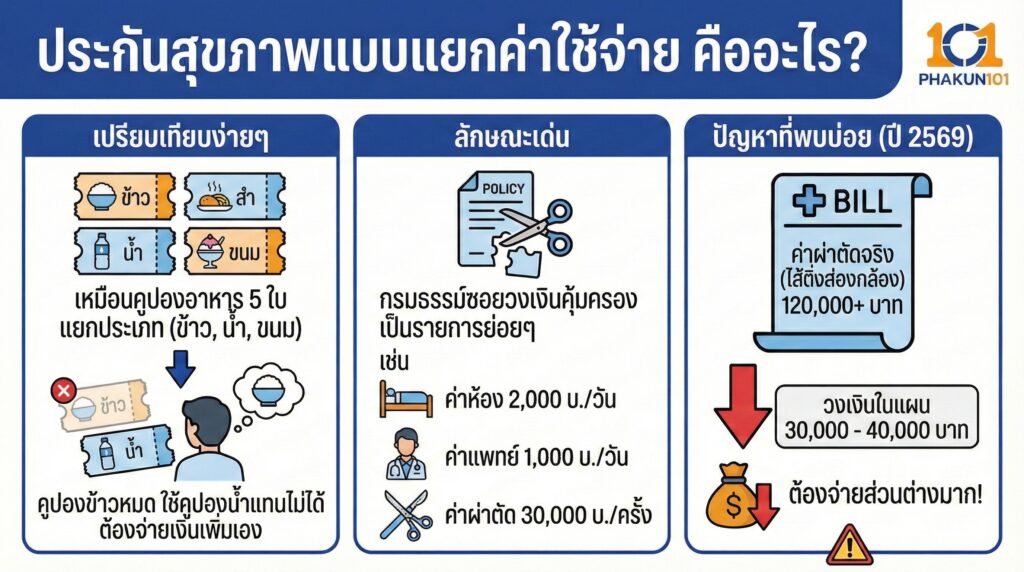

1. ประกันสุขภาพแบบแยกค่าใช้จ่าย คืออะไร?

ลองจินตนาการว่าคุณได้ คูปองอาหาร มา 5 ใบ ใบหนึ่งแลกข้าว ใบหนึ่งแลกน้ำ ใบหนึ่งแลกขนม ถ้าคุณอยากกินข้าวเพิ่ม แต่คูปองข้าวหมดแล้ว คุณจะเอาคูปองน้ำไปแลกข้าวไม่ได้ คุณต้องจ่ายเงินเพิ่มเอง

ลักษณะเด่น

- กรมธรรม์จะซอยวงเงินความคุ้มครองออกเป็นรายการย่อย ๆ อย่างละเอียด

- เช่น ค่าห้อง 2,000 บาท/วัน, ค่าแพทย์เยี่ยมไข้ 1,000 บาท/วัน, ค่าผ่าตัด 30,000 บาท/ครั้ง

- ปัญหาที่พบบ่อย ค่าผ่าตัดจริงในปี 2569 มักเริ่มต้นที่หลักแสน (เช่น ผ่าตัดไส้ติ่งส่องกล้อง 120,000+ บาท) แต่วงเงินในแผนแยกค่าใช้จ่ายอาจให้แค่ 30,000 – 40,000 บาท ทำให้คุณต้องจ่ายส่วนต่างมาก

2. ประกันสุขภาพแบบเหมาจ่ายคืออะไร?

แบบนี้เปรียบเหมือนคุณได้ บัตรเครดิตวงเงินสูง ใบหนึ่ง สมมติวงเงิน 5 ล้านบาท คุณจะรูดค่ารักษาอะไรก็ได้ในวงเงินนี้ ไม่ว่าจะผ่าตัดหนัก ค่ายาแพง หรือเข้าห้อง ICU ขอแค่ไม่เกิน 5 ล้านบาท ประกันจ่ายให้หมด (ยกเว้นค่าห้องพักที่มักจะยังจำกัดวงเงินอยู่)

ลักษณะเด่น

- รวมวงเงินค่ารักษาเกือบทุกหมวด (ค่าผ่าตัด, ค่ายา, ค่าเวชภัณฑ์, ค่ารถพยาบาล) เป็นก้อนเดียว

- รองรับเทคโนโลยีการรักษาสมัยใหม่ที่มีราคาสูงได้ดีกว่า เช่น การผ่าตัดผ่านกล้อง, ยามุ่งเป้า (Targeted Therapy) สำหรับมะเร็ง

ตารางเปรียบเทียบ วัดกันหมัดต่อหมัด

| หัวข้อเปรียบเทียบ | แบบแยกค่าใช้จ่าย | แบบเหมาจ่าย |

| โครงสร้างวงเงิน | จำกัดวงเงินต่อรายการ | วงเงินรวมก้อนใหญ่ต่อปี |

| ความเสี่ยงส่วนต่าง | สูงมาก (โดยเฉพาะหมวดค่าผ่าตัด) | ต่ำ (ส่วนใหญ่ครอบคลุมเกือบหมด) |

| ค่าเบี้ยประกัน | ถูกกว่า (สบายกระเป๋าตอนจ่ายเบี้ย) | แพงกว่า (แต่สบายใจตอนเคลม) |

| เทคโนโลยีการรักษา | อาจไม่ครอบคลุมวิธีการแพง ๆ | ครอบคลุมได้ดีกว่า |

| ความยืดหยุ่น | ต่ำ (โยกวงเงินข้ามหมวดไม่ได้) | สูง (ใช้วงเงินรวมกันได้) |

แบบไหนเหมาะกับใคร?

การเลือกประกันสุขภาพ ไม่มีคำว่าดีที่สุด มีแต่เหมาะกับเราที่สุด ลองดูว่าคุณจัดอยู่ในกลุ่มไหนค่ะ

เลือกแบบแยกค่าใช้จ่าย

- มีงบประมาณจำกัดจริง ๆ ต้องการเบี้ยถูกไว้ก่อน มีความคุ้มครองดีกว่าไม่มีเลย

- มีสวัสดิการอื่นหนาแน่น เช่น เป็นข้าราชการเบิกได้เกือบหมด หรือมีประกันกลุ่มบริษัทวงเงินสูง แต่อยากซื้อตัวนี้ไปโปะค่าห้องพัก (Room & Board) เพิ่มเติม

- เน้นรักษาโรงพยาบาลรัฐ หรือ เอกชนระดับกลาง ที่ค่ารักษาไม่สูงมาก วงเงินแยกค่าใช้จ่ายอาจจะยังเอาอยู่

เลือกแบบเหมาจ่าย

- เป็นฟรีแลนซ์ / เจ้าของกิจการ ไม่มีสวัสดิการอื่นรองรับ ถ้าล้มป่วยต้องพึ่งประกันเล่มนี้ 100%

- ต้องการรักษาโรงพยาบาลเอกชนชั้นนำ ซึ่งค่ารักษาสูงเกินกว่าที่แผนแยกค่าใช้จ่ายจะรับไหว

- กังวลโรคร้ายแรง อยากเข้าถึงการรักษาที่ดีที่สุด ยาที่ดีที่สุด โดยไม่ต้องกังวลว่าวงเงินผ่าตัดจะเต็ม

- มองระยะยาว ไม่อยากเปลี่ยนแผนประกันบ่อย ๆ (เพราะถ้าป่วยแล้วจะเปลี่ยนแผนยาก) ยอมจ่ายแพงวันนี้เพื่อจบปัญหาในอนาคต

เคล็ดลับปี 2569 อยากได้เหมาจ่ายแต่เบี้ยแพง ทำอย่างไร?

ถ้าใจอยากได้ความคุ้มครองแบบ เหมาจ่าย แต่เห็นเบี้ยแล้วถอดใจ ให้ใช้เทคนิค Deductible (ความรับผิดส่วนแรก) ค่ะ

Deductible คืออะไร คือสัญญาที่คุณบอกบริษัทประกันว่า ถ้าป่วย ฉันจะจ่าย 30,000 บาทแรกเอง หรือใช้ประกันกลุ่มจ่าย ส่วนที่เกินจากนั้น บริษัทประกันเหมาจ่ายให้

ข้อดี เทคนิคนี้ทำให้เบี้ยประกันเหมาจ่าย ถูกลงได้ถึง 30-50% ทำให้คนทั่วไปเอื้อมถึงความคุ้มครองหลักล้านได้ง่ายขึ้นมากค่ะ

เช็กลิสต์ก่อนตัดสินใจ

ลองถามตัวเองด้วยคำถามเหล่านี้ แล้วคุณจะรู้ทันทีว่าควรเลือกแบบไหน

- เช็กบิลค่าผ่าตัด ลองหาข้อมูลว่าโรงพยาบาลใกล้บ้านคุณ ค่าผ่าตัดไส้ติ่งหรือซีสต์ ราคาเท่าไหร่? ถ้าแผนแยกค่าใช้จ่ายให้วงเงินผ่าตัดแค่ 30,000 แต่ค่าจริงคือ 100,000 คุณพร้อมจ่ายส่วนต่าง 70,000 ไหม?

- เช็กสวัสดิการเดิม คุณมีประกันกลุ่มที่ครอบคลุม 30,000 บาทแรกไหม? ถ้ามี การซื้อแผนเหมาจ่ายแบบมี Deductible คือทางเลือกที่ฉลาดที่สุด

- เช็กงบประมาณ คุณไหวที่เบี้ยเท่าไหร่? (แนะนำไม่เกิน 10-15% ของรายได้ต่อปี)

ในตอนที่ค่ารักษาพยาบาลแพงขึ้นทุกวัน ประกันสุขภาพแบบเหมาจ่าย คือคำตอบที่ตอบโจทย์ที่สุดสำหรับการบริหารความเสี่ยงค่ะ แม้เบี้ยจะสูงกว่าเล็กน้อย แต่แลกมาด้วยความสบายใจว่าไม่ว่าบิลจะออกมาเท่าไหร่ ประกันก็เอาอยู่ แต่ถ้าวันนี้งบยังไม่ถึงจริง ๆ การเริ่มที่ แบบแยกค่าใช้จ่าย ก็ยังดีกว่าไม่มีอะไรเลยค่ะ อย่างน้อยก็ช่วยผ่อนหนักให้เป็นเบาได้

แหล่งอ้างอิง

- อัตราค่าบริการทางการแพทย์โรงพยาบาลเอกชน (กรมการค้าภายใน).

- มาตรฐานสัญญาเพิ่มเติมการประกันภัยสุขภาพ (New Health Standard), คปภ.