ทั้ง Deductible และ Copayment คือเงื่อนไขการ “ร่วมจ่าย” เพื่อแลกกับเบี้ยประกันที่ถูกลง แต่มีวิธีคำนวณต่างกันสิ้นเชิง Deductible (ค่าเสียหายส่วนแรก) คือการจ่ายเงินก้อนคงที่ในส่วนแรกให้จบไป เหมาะสำหรับคนที่มีสวัสดิการอื่นรองรับอยู่แล้ว ในขณะที่ Copayment (การร่วมจ่ายเป็น %) คือการหารค่ารักษากับบริษัทประกันตามสัดส่วน (เช่น 20/80) ซึ่งมักพบในประกันสุขภาพรุ่นใหม่ปี 2026 หากต้องการประหยัดเบี้ยแบบคงที่และกะเกณฑ์ยอดจ่ายได้แน่นอน Deductible มักเป็นทางเลือกที่ประหยัดและบริหารจัดการง่ายกว่า

การทำความเข้าใจเงื่อนไขการจ่ายเงินคือหัวใจของการเลือกประกันสุขภาพให้ “คุ้ม” บทความนี้จะชำแหละความต่างเพื่อให้คุณเลือกแผนที่ลดภาระค่าเบี้ยรายปีได้สูงสุด โดยไม่เป็นภาระตอนเคลม

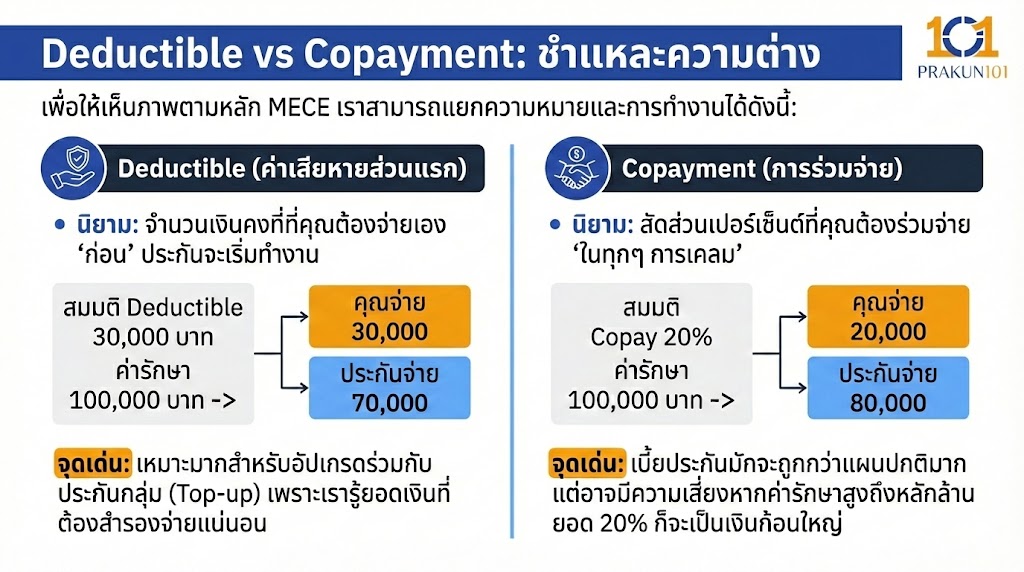

Deductible vs Copayment: ชำแหละความต่าง

เพื่อให้เห็นภาพตามหลัก MECE เราสามารถแยกความหมายและการทำงานได้ดังนี้:

Deductible (ค่าเสียหายส่วนแรก)

- นิยาม: จำนวนเงินคงที่ที่คุณต้องจ่ายเอง “ก่อน” ประกันจะเริ่มทำงาน

- การทำงาน: สมมติ Deductible 30,000 บาท ค่ารักษา 100,000 บาท -> คุณจ่าย 30,000 ประกันจ่าย 70,000

- จุดเด่น: เหมาะมากสำหรับอัปเกรดร่วมกับประกันกลุ่ม (Top-up) เพราะเรารู้ยอดเงินที่ต้องสำรองจ่ายแน่นอน

Copayment (การร่วมจ่าย)

- นิยาม: สัดส่วนเปอร์เซ็นต์ที่คุณต้องร่วมจ่าย “ในทุกๆ การเคลม”

- การทำงาน: สมมติ Copay 20% ค่ารักษา 100,000 บาท -> คุณจ่าย 20,000 ประกันจ่าย 80,000

- จุดเด่น: เบี้ยประกันมักจะถูกกว่าแผนปกติมาก แต่อาจมีความเสี่ยงหากค่ารักษาสูงถึงหลักล้าน ยอด 20% ก็จะเป็นเงินก้อนใหญ่

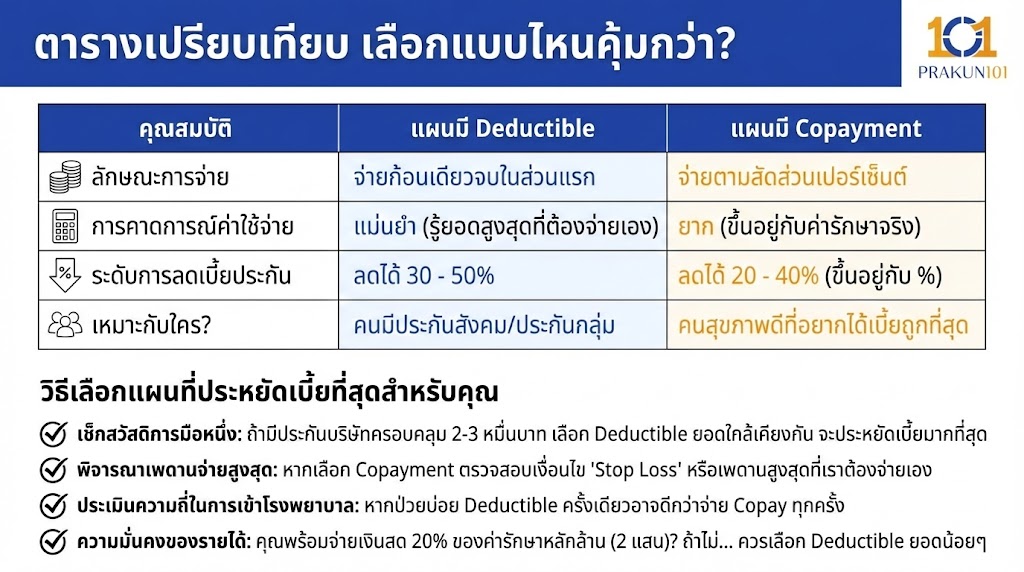

ตารางเปรียบเทียบ เลือกแบบไหนคุ้มกว่า?

| คุณสมบัติ | แผนมี Deductible | แผนมี Copayment |

| ลักษณะการจ่าย | จ่ายก้อนเดียวจบในส่วนแรก | จ่ายตามสัดส่วนเปอร์เซ็นต์ |

| การคาดการณ์ค่าใช้จ่าย | แม่นยำ (รู้ยอดสูงสุดที่ต้องจ่ายเอง) | ยาก (ขึ้นอยู่กับค่ารักษาจริง) |

| ระดับการลดเบี้ยประกัน | ลดได้ 30 – 50% | ลดได้ 20 – 40% (ขึ้นอยู่กับ %) |

| เหมาะกับใคร? | คนมีประกันสังคม/ประกันกลุ่ม | คนสุขภาพดีที่อยากได้เบี้ยถูกที่สุด |

วิธีเลือกแผนที่ประหยัดเบี้ยที่สุดสำหรับคุณ

ก่อนเลือกเงื่อนไขการร่วมจ่าย ให้พิจารณาเช็กลิสต์ดังนี้:

- เช็กสวัสดิการมือหนึ่ง: ถ้าประกันบริษัทคุณครอบคลุมค่ารักษา 2-3 หมื่นบาท ให้เลือก Deductible ในยอดที่ใกล้เคียงกัน จะประหยัดเบี้ยได้มากที่สุด

- พิจารณาเพดานจ่ายสูงสุด: กรณีเลือก Copayment ตรวจสอบว่ามีเงื่อนไข “Stop Loss” หรือเพดานสูงสุดที่เราต้องจ่ายเองหรือไม่ (เช่น จ่าย 20% แต่ไม่เกิน 50,000 บาท)

- ประเมินความถี่ในการเข้าโรงพยาบาล: หากป่วยบ่อย การมี Deductible ครั้งเดียวอาจดีกว่าการต้องจ่าย Copay ทุกครั้งที่ไปหาหมอ

- ความมั่นคงของรายได้: คุณพร้อมจะควักเงินสดจ่าย 20% ของค่ารักษาหลักล้าน (ประมาณ 2 แสน) หรือไม่? ถ้าไม่… ควรเลือก Deductible ยอดน้อยๆ แทน

ข้อมูลสนับสนุน: เทรนด์ประกันสุขภาพปี 2026

จากมาตรฐานประกันสุขภาพใหม่ (New Health Standard) ปี 2026 บริษัทประกันหันมาส่งเสริมแผนแบบ Copayment 20-30% มากขึ้น เพื่อจูงใจให้คนรักษาสุขภาพและลดการเคลมเกินความจำเป็น (Over-servicing) ส่งผลให้เบี้ยประกันแผน Copay ในปีนี้ ถูกลงกว่าแผนปกติถึง 35% โดยเฉลี่ย ซึ่งเป็นทางเลือกที่น่าสนใจสำหรับวัยทำงานที่สุขภาพแข็งแรง

ประหยัดวันนี้ เพื่อความคุ้มครองที่ยั่งยืน

การเลือกแผนประกันที่มี Deductible หรือ Copayment ไม่ใช่เรื่องของการเสียสิทธิ์ แต่คือการ “บริหารงบประมาณ” อย่างชาญฉลาด หากคุณมีประกันกลุ่มอยู่แล้ว Deductible คือคำตอบที่ช่วยลดเบี้ยได้ถึงครึ่ง แต่ถ้าคุณอยากได้เบี้ยถูกที่สุดและยอมรับความเสี่ยงร่วมกับบริษัทได้ Copayment คือทางเลือกใหม่ที่น่าจับตามอง