เวลาตัวแทนประกันถามว่า พี่อยากทำทุนประกันเท่าไหร่ดีคะ? 1 แสน? 5 แสน? หรือ 1 ล้าน? หลายคนมักเลือกจาก งบประมาณที่มี หรือเลือกตัวเลขกลม ๆ ที่ฟังดูสวยหรู แต่นั่นอาจเป็นกับดักที่ทำให้คุณ ทำประกันเหมือนไม่ได้ทำ เพราะถ้าเกิดเหตุไม่คาดฝันขึ้นมาจริง ๆ เงิน 1 ล้านบาทอาจไม่พอปิดหนี้บ้านด้วยซ้ำ บทความนี้จะชวนคุณหยิบเครื่องคิดเลข มาใช้ สูตรคำนวณทุนประกันชีวิต แบบง่าย ๆ ที่ใครก็ทำเองได้ เพื่อให้ทุกบาทที่คุณจ่ายไป คุ้มครองคนที่คุณรักได้จริงค่ะ

ทำไมต้องคำนวณ? มีเยอะไว้ก่อนไม่ดีกว่าเหรอ?

การมีทุนประกันเยอะย่อมดีกว่าค่ะ แต่ต้องแลกมาด้วยเบี้ยประกันที่แพงระยับ ทำน้อยไป คนข้างหลังลำบาก บ้านอาจโดนยึด ถ้าทำมากไป จ่ายเบี้ยไม่ไหว จนต้องทิ้งกรมธรรม์กลางทาง จุดที่พอดีที่สุดเรียกว่า Sweet Spot คือจุดที่คุ้มครองภาระหมดพอดี ในเบี้ยที่เรารับไหวค่ะ

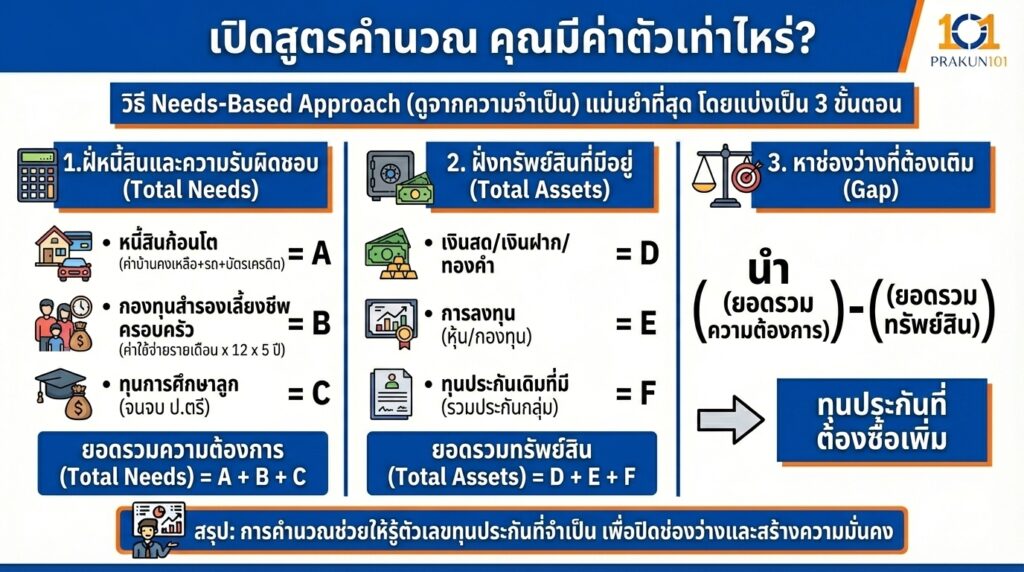

เปิดสูตรคำนวณ คุณมีค่าตัวเท่าไหร่?

เราจะใช้วิธี Needs-Based Approach (ดูจากความจำเป็น) ซึ่งแม่นยำที่สุด โดยแบ่งเป็น 3 ขั้นตอนดังนี้ค่ะ

1. ฝั่งหนี้สินและความรับผิดชอบ

จินตนาการว่าถ้าพรุ่งนี้เราไม่อยู่ ต้องใช้เงินเท่าไหร่เคลียร์ทุกอย่างให้เป็น 0?

หนี้สินก้อนโต (ค่าบ้านคงเหลือ + ค่ารถ + บัตรเครดิต) = A

กองทุนสำรองเลี้ยงชีพครอบครัว (ค่าใช้จ่ายรายเดือนของบ้าน x 12 เดือน x 5 ปี) = B

ทุนการศึกษาลูก (ประเมินคร่าว ๆ จนจบปริญญาตรี) = C

ยอดรวมความต้องการ (Total Needs) = A + B + C

2. ฝั่งทรัพย์สินที่มีอยู่

เรามีอะไรให้คนข้างหลังใช้ได้บ้างแล้ว?

เงินสด/เงินฝาก/ทองคำ = D

การลงทุน (หุ้น/กองทุน) = E

ทุนประกันเดิมที่มี (รวมประกันกลุ่ม) = F

ยอดรวมทรัพย์สิน (Total Assets) = D + E + F

3. หาช่องว่างที่ต้องเติม

นำ (ยอดรวมความต้องการ) – (ยอดรวมทรัพย์สิน) = ทุนประกันที่ต้องซื้อเพิ่ม

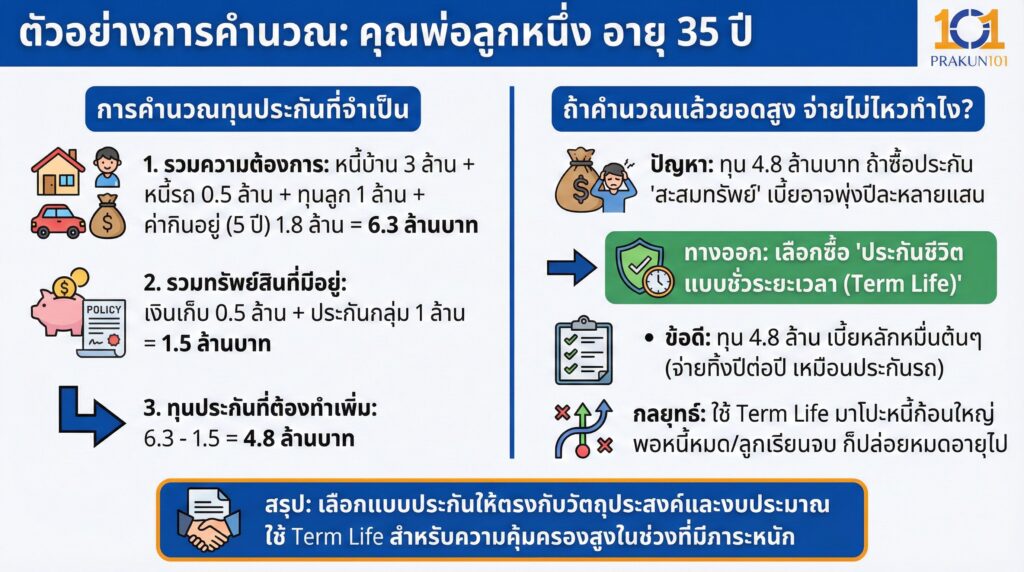

ตัวอย่างการคำนวณ

ลองมาดูเคส คุณพ่อลูกหนึ่ง อายุ 35 ปี

ภาระ หนี้บ้าน 3 ล้าน, หนี้รถ 5 แสน, อยากทิ้งเงินให้ลูกเรียน 1 ล้าน, ค่ากินอยู่ครอบครัวเดือนละ 30,000 (อยากให้มีใช้ 5 ปี = 1.8 ล้าน)

รวมความต้องการ: 3 + 0.5 + 1 + 1.8 = 6.3 ล้านบาท

ทรัพย์สิน เงินเก็บ 5 แสน, ประกันกลุ่มบริษัท 1 ล้าน

รวมทรัพย์สิน: 0.5 + 1 = 1.5 ล้านบาท

สรุป คุณพ่อท่านนี้ต้องทำประกันชีวิตเพิ่ม 6.3 – 1.5 = 4.8 ล้านบาท ค่ะ

ถ้าคำนวณแล้วยอดสูงปรี๊ด จ่ายเบี้ยไม่ไหวทำไง?

จากตัวอย่าง ต้องทำทุน 4.8 ล้านบาท ถ้าไปซื้อประกันแบบ สะสมทรัพย์ เบี้ยอาจพุ่งไปปีละหลายแสนบาท ซึ่งจ่ายไม่ไหวแน่นอน

ทางออกคือ ให้เลือกซื้อ ประกันชีวิตแบบชั่วระยะเวลา (Term Life)

Term Life จ่ายทิ้งปีต่อปี (เหมือนประกันรถ)

ข้อดี ทุน 4.8 ล้าน สำหรับคนอายุ 35 อาจใช้เบี้ยแค่ หลักหมื่นต้น ๆ เท่านั้น!

กลยุทธ์ ใช้ Term Life มาโปะ ยอดหนี้ก้อนใหญ่ พอหนี้หมด หรือลูกเรียนจบ ก็ปล่อยให้สัญญาหมดอายุไป ไม่ต้องส่งต่อ

ตารางเช็กลิสต์ ลองกรอกตัวเลขของคุณ

| รายการ | จำนวนเงิน (บาท) |

| 1. ภาระหนี้สิน (บ้าน/รถ/หนี้อื่น ๆ) | ……………….. |

| 2. ทุนการศึกษาลูก (ที่ยังขาด) | ……………….. |

| 3. เงินสำรองครอบครัว (รายจ่าย x 60 เดือน) | ……………….. |

| รวมความต้องการ (1+2+3) | (A) ……………….. |

| หัก ทรัพย์สินที่มี (เงิน/ทอง/หุ้น) | ……………….. |

| หัก ทุนประกันเดิมที่มี | ……………….. |

| รวมทรัพย์สิน | (B) ……………….. |

| ทุนประกันที่ต้องทำเพิ่ม (A – B) | = ……………….. |

การคำนวณทุนประกันไม่ใช่เรื่องเครียด แต่เป็นการ Inventory ชีวิต ให้เรารู้สถานะตัวเองค่ะ เมื่อได้ตัวเลขออกมาแล้ว (เช่น ขาดอยู่ 3 ล้าน) คุณไม่จำเป็นต้องซื้อให้ครบในวันเดียวก็ได้ อาจจะเริ่มที่ 1-2 ล้านก่อนตามกำลังทรัพย์ แต่อย่างน้อยคุณก็รู้ เป้าหมาย ที่ชัดเจน ไม่ใช่ซื้อตามแรงเชียร์ของใคร