วงการประกันมีศัพท์และเทคนิคเต็มไปหมด ทั้ง 20/99, 15/25, IRR, มูลค่าเวนคืน ฯลฯ จนทำให้มือใหม่หลายคนถอดใจ หรือแย่กว่านั้นคือ ซื้อผิด ตามคำชวนของคนอื่น ความจริงแล้ว ประกันชีวิตไม่ได้ซับซ้อนขนาดนั้นค่ะ ถ้าเราถอดเปลือกนอกออก มันจะมีโครงสร้างหลักอยู่แค่ 4 ประเภท เท่านั้น ซึ่งแต่ละแบบถูกออกแบบมาเพื่อแก้ปัญหาชีวิตที่ต่างกัน บทความนี้จะสรุปฉบับย่อให้คุณเข้าใจว่า คุณเหมาะกับแบบไหนที่สุด เพื่อให้เงินก้อนแรกที่คุณจ่ายไป คุ้มค่าและตอบโจทย์ชีวิตคุณจริง ๆ ค่ะ

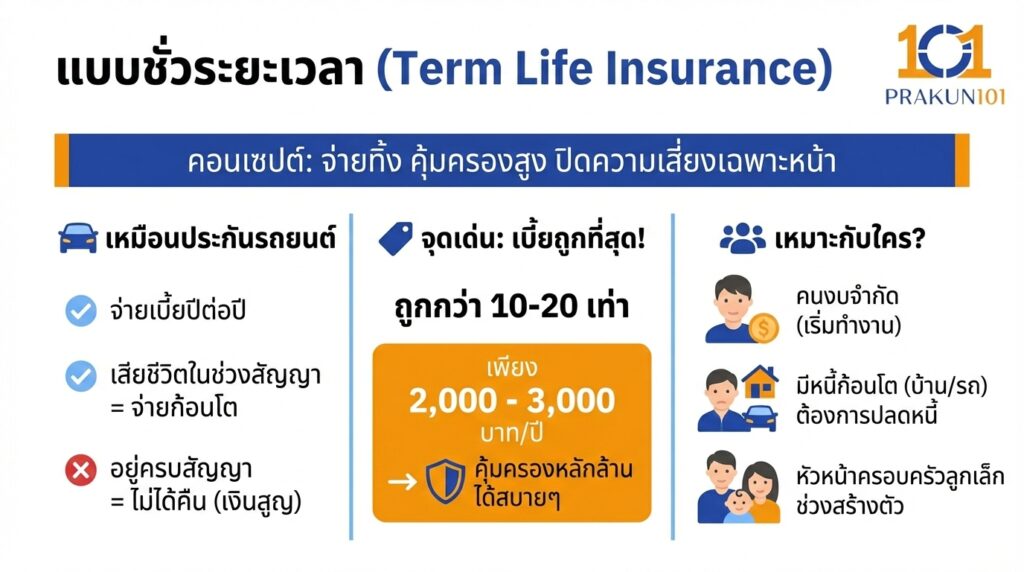

แบบชั่วระยะเวลา

คอนเซปต์ จ่ายทิ้ง คุ้มครองสูง ปิดความเสี่ยงเฉพาะหน้า

เหมือนเราซื้อประกันรถยนต์ค่ะ จ่ายเบี้ยปีต่อปี ถ้าเราเสียชีวิตในช่วงเวลานั้น บริษัทจ่ายเงินก้อนโตให้ แต่ถ้าอยู่ครบสัญญา ไม่ได้เงินคืน (เงินสูญเปล่า)

- จุดเด่น เบี้ยถูกที่สุดในโลก (ถูกกว่าแบบอื่น 10-20 เท่า) ด้วยเงิน 2,000 – 3,000 บาท สามารถซื้อความคุ้มครองชีวิตหลักล้านได้สบาย ๆ

- เหมาะกับใคร

- คนที่มีงบจำกัดมาก ๆ (เพิ่งเริ่มทำงาน)

- คนที่มีหนี้ก้อนโต (บ้าน/รถ) ต้องการหลักประกันว่าถ้าเป็นอะไรไป หนี้ต้องหมด

- หัวหน้าครอบครัวที่ลูกยังเล็ก ต้องการความคุ้มครองสูงในช่วงสร้างตัว

แบบตลอดชีพ

คอนเซปต์ รักยาวนาน เป็นมรดก พ่วงสุขภาพได้ดีเยี่ยม

แบบประกันสุดคลาสสิก จ่ายเบี้ยช่วงหนึ่ง (เช่น 20 ปี) แต่คุ้มครองยาวไปจนแก่เฒ่า (อายุ 90-99 ปี) เมื่อเสียชีวิต จะได้รับเงินทุนประกันคืนแน่นอน 100%

- จุดเด่น เบี้ยไม่แพงมาก (แพงกว่า Term แต่น้อยกว่าสะสมทรัพย์) และมีมูลค่าเงินสดในเล่มเพิ่มขึ้นเรื่อย ๆ สำคัญที่สุดคือ ใช้เป็นสัญญาหลักเพื่อซื้อพ่วงประกันสุขภาพได้ดีที่สุด เพราะสัญญายาว ไม่ต้องกลัวขาดอายุ

- เหมาะกับใคร

- ทุกคนที่ต้องการมี กรมธรรม์ฉบับสามัญประจำบ้าน

- คนที่ต้องการซื้อประกันสุขภาพระยะยาว

- คนที่ต้องการสร้างกองมรดกให้ลูกหลาน หรือเตรียมค่าทำศพให้ตัวเอง

แบบสะสมทรัพย์

คอนเซปต์ ออมเงิน การันตีเงินคืน ลดหย่อนภาษี

เน้นการออมเป็นหลัก ความคุ้มครองชีวิตเป็นเรื่องรอง มีกำหนดเวลาชัดเจน (เช่น ออม 15 ปี คุ้มครอง 25 ปี) มีเงินคืนระหว่างทาง และได้เงินก้อนใหญ่เมื่อครบสัญญา

- จุดเด่น เงินต้นไม่หาย ได้ผลตอบแทนที่แน่นอน (แม้จะไม่สูงเท่าหุ้น) และใช้สิทธิ์ลดหย่อนภาษีได้สูงสุด 100,000 บาท

- เหมาะกับใคร

- คนที่เก็บเงินไม่อยู่ ต้องการวินัยในการออม (Forced Savings)

- คนที่ต้องการลดหย่อนภาษี

- คนที่มีเป้าหมายใช้เงินระยะกลาง (เช่น อีก 15 ปีเอาเงินไปให้ลูกเรียนต่อ/ดาวน์บ้าน)

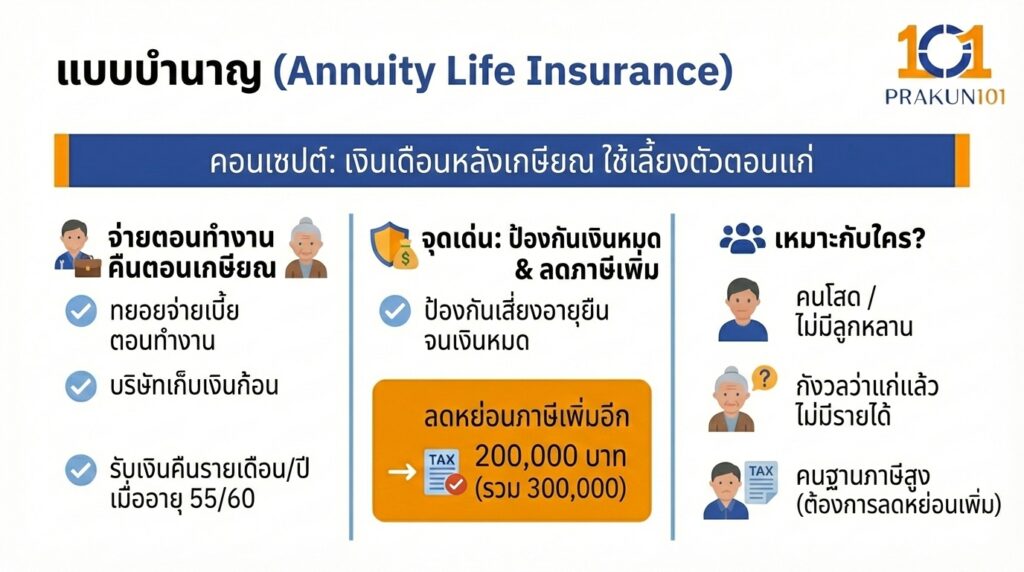

แบบบำนาญ

คอนเซปต์ เงินเดือนหลังเกษียณ ใช้เลี้ยงตัวตอนแก่

คุณทยอยจ่ายเบี้ยตอนทำงาน บริษัทจะเก็บเงินก้อนนั้นไว้ แล้วทยอยจ่ายคืนให้คุณเป็นรายเดือน/รายปี เมื่อคุณอายุครบ 55 หรือ 60 ปี ไปจนถึงอายุ 85 หรือ 90 ปี

- จุดเด่น ป้องกันความเสี่ยงเรื่อง อายุยืนเกินไปจนเงินหมด และลดหย่อนภาษีได้เพิ่มอีก 200,000 บาท (รวมเป็น 300,000 บาท)

- เหมาะกับใคร

- คนโสด หรือคนที่ไม่มีลูกหลานเลี้ยงดู

- คนที่กังวลว่าแก่แล้วจะไม่มีรายได้

- คนฐานภาษีสูง ที่ต้องการช่องทางลดหย่อนภาษีเพิ่มเติม

ตารางเปรียบเทียบ เลือกแบบไหนให้ตรงใจ?

| หัวข้อเปรียบเทียบ | ชั่วระยะเวลา (Term) | ตลอดชีพ (Whole Life) | สะสมทรัพย์ (Endowment) | บำนาญ (Annuity) |

| เป้าหมายหลัก | คุ้มครองสูง / ปลดหนี้ | มรดก / ฐานประกันสุขภาพ | ออมเงิน / ภาษี | เกษียณ / ภาษี |

| เบี้ยประกัน | ถูกมาก | ปานกลาง | สูง | สูง |

| ความคุ้มครองชีวิต | สูงมาก | สูง | ต่ำ | ปานกลาง (ก่อนรับบำนาญ) |

| เงินคืนเมื่อมีชีวิต | ไม่มี (จ่ายทิ้ง) | น้อย (ได้ตอนอายุ 99) | มี (คืนทุน+กำไร) | มี (เป็นรายงวด) |

| ระยะเวลาสัญญา | สั้น (5-20 ปี) | ยาว (ตลอดชีพ) | กลาง (10-25 ปี) | ยาว (ถึงอายุ 85-99) |

How-to มือใหม่ควรเริ่มจากตัวไหนก่อน?

ถ้างบประมาณจำกัด ไม่สามารถซื้อทุกตัวได้ ให้เรียงลำดับความสำคัญตามนี้ค่ะ

1. สำรวจตัวเอง คุณเป็นเดอะแบกของบ้านไหม?

ถ้าใช่ เริ่มที่ Term Life หรือ Whole Life (เน้นความคุ้มครอง) อย่าเพิ่งไปมองตัวออมเงิน

ถ้าไม่ใช่ (โสด/ไม่มีภาระ) เริ่มมองหา สะสมทรัพย์ หรือ บำนาญ เพื่อลดหย่อนภาษีได้

2. กังวลเรื่องสุขภาพไหม?

ถ้ากังวล ให้ซื้อ Whole Life (เล่มเล็ก ๆ) เพื่อเป็นฐาน แล้วซื้อ สัญญาเพิ่มเติมสุขภาพ แนบท้าย (ห้ามใช้ Term Life หรือสะสมทรัพย์เป็นฐานระยะยาว)

3. ต้องการลดหย่อนภาษี?

เน้น สะสมทรัพย์ หรือ บำนาญ ตามระยะเวลาที่คุณรอรับเงินคืนไหว

สำหรับมือใหม่ ขอแนะนำให้เริ่มต้นจาก ประกันชีวิตแบบตลอดชีพ เล่มเล็ก ๆ สักเล่มค่ะ (ทุนสัก 2-3 แสนบาท เบี้ยหลักพัน) เพราะมันมีความยืดหยุ่นสูงสุด ใช้เป็นฐานในการซื้อประกันสุขภาพก็ได้ หรือจะเก็บไว้เป็นเงินออมระยะยาวก็ได้ อย่าเพิ่งรีบซื้อแบบสะสมทรัพย์เบี้ยแพง ๆ จนเงินตึงมือ ให้เริ่มจากความคุ้มครองพื้นฐานให้แน่นก่อน แล้วค่อยขยับขยายไปเรื่องการออมและการลงทุนทีหลังค่ะ

แหล่งอ้างอิง

- คู่มือผู้เอาประกันภัย, สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

- สมาคมประกันชีวิตไทย