เทคโนโลยี Genomics หรือการตรวจรหัสพันธุกรรมเพื่อหาความเสี่ยงโรคมะเร็ง (เช่น การตรวจยีน BRCA แบบแองเจลินา โจลี) และเพื่อวางแผนรักษา (Precision Medicine) กำลังเป็นมาตรฐานใหม่ของวงการแพทย์ ปัญหาคือค่าตรวจเหล่านี้มีราคาสูงหลักหมื่นถึงหลักแสนบาท คำถามคือ ประกันสุขภาพ ที่มีอยู่ช่วยจ่ายไหม? คำตอบต้องแยกเป็น 2 กรณีครับ: 1. ตรวจเพื่อคัดกรองความเสี่ยง (Screening): ประกันส่วนใหญ่ “ยังไม่จ่าย” เพราะถือเป็นการตรวจสุขภาพ (Check-up) ยกเว้นกรมธรรม์ระดับ High-End บางแผนที่มีงบตรวจสุขภาพพิเศษให้ 2. ตรวจเพื่อรักษา (Treatment): หากป่วยเป็นมะเร็งแล้ว และหมอสั่งตรวจยีนเพื่อเลือกใช้ยาพุ่งเป้า (Targeted Therapy) ประกันสุขภาพ แบบเหมาจ่ายยุคใหม่ “จ่ายให้ตามจริง” ภายใต้วงเงินค่าตรวจวินิจฉัยโรคและค่ารักษาโรคมะเร็ง บทความนี้จะเจาะลึกเงื่อนไขเพื่อให้คุณเคลมได้ไม่พลาดครับ

“ถ้ารู้ก่อน ก็ป้องกันได้” หรือ “ถ้าป่วยแล้ว ก็รักษาได้ตรงจุด” นี่คือหัวใจของการแพทย์แม่นยำ (Precision Medicine) ที่ใช้พันธุศาสตร์เข้ามาช่วย แต่เทคโนโลยีที่ล้ำหน้าย่อมมาพร้อมค่าใช้จ่ายที่สูงลิ่ว บทความนี้จะพาคุณไปกางเงื่อนไขกรมธรรม์ว่า ประกันสุขภาพ ในมือคุณ พร้อมรับมือกับเทรนด์การแพทย์ปี 2026 นี้แล้วหรือยัง?

Genomics คืออะไร? ทำไมถึงเป็น “Game Changer” ของการรักษามะเร็ง?

ก่อนจะไปเรื่องเงิน เราต้องเข้าใจก่อนว่าการตรวจยีน (Genetic Testing) มีบทบาท 2 ช่วงเวลา ซึ่งส่งผลต่อการเบิกเคลมประกันต่างกันอย่างสิ้นเชิงครับ

- ตรวจก่อนป่วย (Predictive Testing): เป็นการถอดรหัสพันธุกรรมเพื่อดูว่า “เรามีความเสี่ยงจะเป็นมะเร็งในอนาคตไหม?” (เช่น ตรวจยีน BRCA1/BRCA2 เพื่อดูความเสี่ยงมะเร็งเต้านมและรังไข่)

- ตรวจเพื่อวางแผนรักษา (Therapeutic/Somatic Testing): เกิดขึ้นเมื่อ “ป่วยเป็นมะเร็งแล้ว” แพทย์จะนำชิ้นเนื้อไปตรวจยีนเพื่อดูว่าเซลล์มะเร็งมีการกลายพันธุ์แบบไหน เพื่อเลือกใช้ยาพุ่งเป้า (Targeted Therapy) หรือภูมิคุ้มกันบำบัด (Immunotherapy) ที่จัดการมะเร็งตัวนั้นได้ตรงจุดที่สุด

กรณีที่ 1: ตรวจเพื่อรู้ความเสี่ยง (Screening) ประกันจ่ายไหม?

สำหรับคนที่สุขภาพแข็งแรงดี แต่อยากตรวจยีนเพราะกังวลประวัติครอบครัว หรืออยากป้องกันไว้ก่อน

- คำตอบทั่วไป: “ไม่คุ้มครอง”

- เหตุผล: ในกรมธรรม์ ประกันสุขภาพ มาตรฐาน จะมีข้อยกเว้นเรื่อง “การตรวจสุขภาพทั่วไป (General Check-up)” และ “การตรวจรักษาเพื่อป้องกัน (Preventive Treatment)” บริษัทประกันมองว่า ณ วันที่ตรวจ คุณยังไม่ได้ป่วย จึงไม่มี “ความจำเป็นทางการแพทย์” (Medical Necessity) ที่ต้องเข้าสู่กระบวนการรักษา

- ข้อยกเว้น (ข่าวดี): ปัจจุบันมีประกันสุขภาพระดับ Global Plan หรือแผนพรีเมียม (เบี้ยหลักแสน) ที่เริ่มใส่ผลประโยชน์ “Health & Wellness Check-up” เข้ามา ซึ่งคุณสามารถนำวงเงินส่วนนี้ (เช่น ปีละ 10,000 – 20,000 บาท) ไปใช้ตรวจยีนได้ หรือบางบริษัทมีบริการเสริม (Value Added Service) เป็นคูปองส่วนลดการตรวจยีนให้ลูกค้า

กรณีที่ 2: ตรวจเพื่อหาวิธีรักษา (Treatment) ประกันจ่ายไหม?

สำหรับผู้ที่ได้รับการวินิจฉัยว่าเป็นมะเร็งแล้ว และแพทย์ต้องการตรวจยีน (Biomarker Testing) เพื่อดูว่าจะใช้ยาตัวไหนรักษาดี

- คำตอบทั่วไป: “คุ้มครอง”(สำหรับประกันแบบเหมาจ่าย)

- เหตุผล: การตรวจในระยะนี้ถือเป็น “การตรวจวินิจฉัยโรคทางห้องปฏิบัติการ” (Diagnostic Lab Test) ซึ่งมีความจำเป็นทางการแพทย์อย่างยิ่ง เพื่อให้แพทย์สั่งยา Targeted Therapy ได้ถูกต้อง

- เงื่อนไขสำคัญ:

- ต้องเป็นแผนเหมาจ่าย (Lump Sum): แผนเก่าแบบแยกค่าใช้จ่ายมักมีวงเงินค่าตรวจวินิจฉัยน้อย (หลักพัน) ซึ่งไม่พอจ่ายค่าตรวจยีน (หลักหมื่น) แต่แผนเหมาจ่ายหลักล้านจะครอบคลุมส่วนนี้ได้ดี

- ต้องเป็นการแพทย์แผนปัจจุบัน: วิธีการตรวจต้องได้รับการรับรองมาตรฐานทางการแพทย์ (ไม่ใช่การตรวจทางเลือกที่ยังไม่มีผลวิจัยรองรับ)

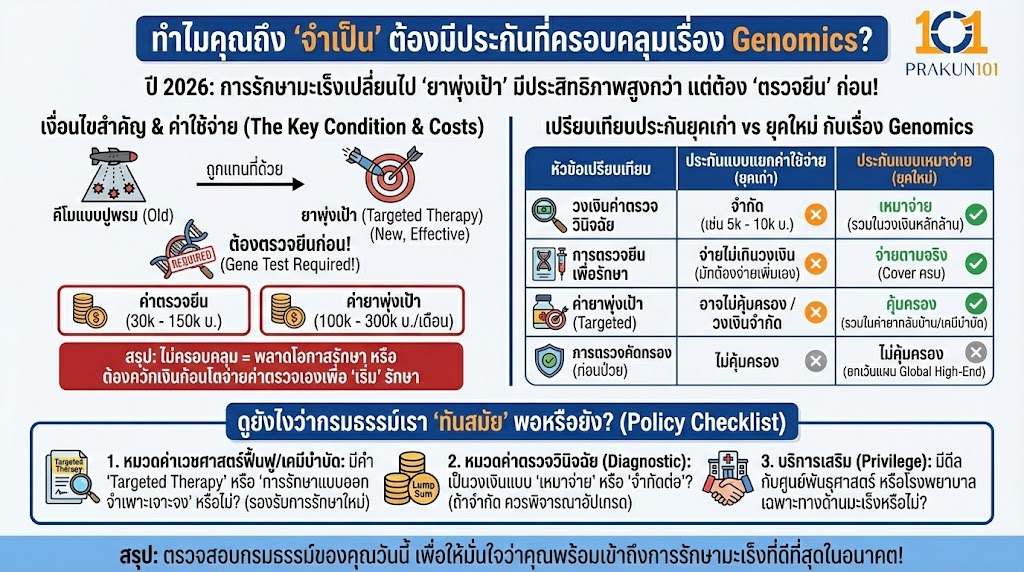

ทำไมคุณถึง “จำเป็น” ต้องมีประกันที่ครอบคลุมเรื่องนี้?

ในปี 2026 การรักษามะเร็งได้เปลี่ยนไปแล้วครับ การให้คีโมแบบปูพรม (Chemotherapy) เริ่มถูกแทนที่ด้วยยาพุ่งเป้า (Targeted Therapy) ซึ่งมีประสิทธิภาพสูงกว่าและผลข้างเคียงน้อยกว่า

- ประเด็นคือ: คุณจะใช้ยาพุ่งเป้าไม่ได้ ถ้าไม่ได้ตรวจยีน!

- ค่าใช้จ่าย:

- ค่าตรวจยีน (Comprehensive Genomic Profiling): 30,000 – 150,000 บาท

- ค่ายาพุ่งเป้า: 100,000 – 300,000 บาทต่อเดือน

- สรุป: หากประกันของคุณไม่ครอบคลุมค่าตรวจยีน คุณอาจพลาดโอกาสในการเข้าถึงการรักษาที่ดีที่สุด หรือต้องควักเงินเก็บก้อนโตเพื่อจ่ายค่าตรวจเองเพียงเพื่อจะ “เริ่ม” รักษา

ประกันยุคเก่า vs ประกันยุคใหม่ กับเรื่อง Genomics

| หัวข้อเปรียบเทียบ | ประกันสุขภาพแบบแยกค่าใช้จ่าย (ยุคเก่า) | ประกันสุขภาพแบบเหมาจ่าย (ยุคใหม่) |

| วงเงินค่าตรวจวินิจฉัย | จำกัด (เช่น 5,000 – 10,000 บาท) | เหมาจ่าย (รวมในวงเงินหลักล้าน) |

| การตรวจยีนเพื่อรักษา | จ่ายได้ไม่เกินวงเงิน (มักต้องจ่ายเพิ่มเอง) | จ่ายตามจริง (Cover ครบ) |

| ค่ายาพุ่งเป้า (Targeted) | อาจไม่คุ้มครอง หรือมีวงเงินจำกัด | คุ้มครอง (รวมในค่ายากลับบ้าน/เคมีบำบัด) |

| การตรวจคัดกรอง (ก่อนป่วย) | ไม่คุ้มครอง | ไม่คุ้มครอง (ยกเว้นแผน Global High-End) |

ดูยังไงว่ากรมธรรม์เรา “ทันสมัย” พอหรือยัง?

หยิบเล่มกรมธรรม์ของคุณขึ้นมา แล้วกวาดสายตาหาคำเหล่านี้ครับ:

- หมวดค่าเวชศาสตร์ฟื้นฟู / ค่าเคมีบำบัด: มีคำว่า “Targeted Therapy” หรือ “การรักษาแบบออกฤทธิ์จำเพาะเจาะจง” หรือไม่? (ถ้ามี แสดงว่ารองรับการรักษาแบบใหม่)

- หมวดค่าตรวจวินิจฉัย (Diagnostic): เป็นวงเงินแบบ “เหมาจ่าย” หรือ “จำกัดต่อครั้ง”? (ถ้าจำกัดแค่ไม่กี่พันบาท ควรพิจารณาอัปเกรดแผน)

- บริการเสริม (Privilege): บริษัทมีดีลกับศูนย์พันธุศาสตร์ หรือโรงพยาบาลเฉพาะทางด้านมะเร็งหรือไม่?

การลงทุนกับ “ความแม่นยำ” คือความคุ้มค่าสูงสุด

เทคโนโลยี Genomics ทำให้การรักษามะเร็งไม่ได้เป็นการ “เสี่ยงดวง” อีกต่อไป แต่เป็นการรักษาแบบ “ล็อกเป้า”

แม้ ประกันสุขภาพ ส่วนใหญ่จะยังไม่จ่ายค่าตรวจคัดกรองตอนเราสบายดี (Screening) แต่สิ่งสำคัญที่สุดคือการมีกรมธรรม์แบบ “เหมาจ่าย (Lump Sum)” ติดตัวไว้ครับ

เพราะเมื่อวันนั้นมาถึง และคุณจำเป็นต้องใช้การรักษาด้วยยาพุ่งเป้า ประกันเหมาจ่ายจะเป็นกุญแจสำคัญที่เปิดประตูสู่เทคโนโลยีการแพทย์ชั้นสูงนี้ โดยที่คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายในการตรวจยีนเลยแม้แต่บาทเดียว