ทำประกันมาตั้งหลายปี พอป่วยจะเคลม บริษัทกลับยกเลิกสัญญาและคืนเบี้ย สาเหตุอันดับ 1 ไม่ใช่เพราะบริษัทประกันขี้โกง แต่เกิดจากปัญหาเรื่อง การแถลงสุขภาพไม่ครบถ้วน ในวันสมัคร หลายคนกลัวว่าถ้าบอกความจริงไป บริษัทจะไม่รับทำประกัน หรือเบี้ยจะแพงขึ้น เลยเลือกที่จะเงียบไว้ แต่หารู้ไม่ว่า นั่นคือการวางระเบิดเวลาไว้ในกรมธรรม์ของตัวเอง บทความนี้จะแชร์เทคนิคการแถลงสุขภาพอย่างไรให้โปร่งใส อนุมัติผ่าน และสบายใจที่สุดเมื่อต้องเคลมค่ะ

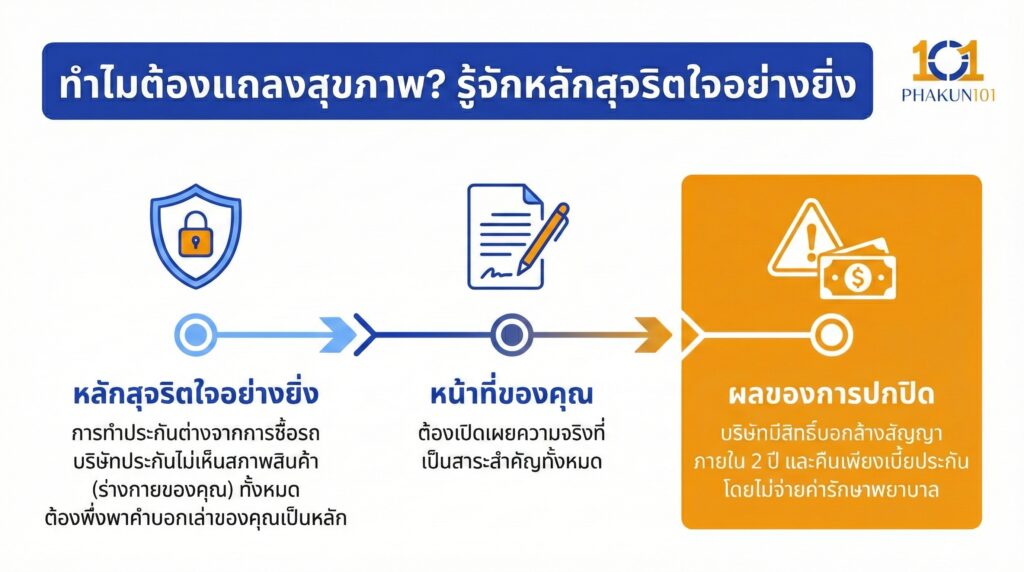

ทำไมต้องแถลงสุขภาพ? รู้จักหลักสุจริตใจอย่างยิ่ง

การทำประกันต่างจากการซื้อรถยนต์ตรงที่ บริษัทประกันไม่เห็น สภาพสินค้า (ร่างกายของคุณ) ทั้งหมด เขาจึงต้องพึ่งพาคำบอกเล่าของคุณเป็นหลัก ในทางกฎหมายประกันภัย เรียกว่าหลักสุจริตใจอย่างยิ่ง

หน้าที่ของคุณ ต้องเปิดเผยความจริงที่เป็นสาระสำคัญทั้งหมด

ผลของการปกปิด หากบริษัทมารู้ทีหลังว่าคุณปกปิดประวัติที่มีผลต่อการรับประกัน บริษัทมีสิทธิ์ บอกล้างสัญญา ภายใน 2 ปี และคืนเพียงเบี้ยประกันที่จ่ายมา โดยไม่จ่ายค่ารักษาพยาบาลใด ๆ ทั้งสิ้น

5 เทคนิคแถลงสุขภาพให้ผ่านและปลอดภัย

1. อย่าใช้แค่ความจำ ให้ใช้หลักฐาน

คนเรามักจำไม่ได้หรอกค่ะว่า 3 ปีก่อนไปหาหมอด้วยโรคอะไรบ้าง

เทคนิค เปิดแอปพลิเคชัน หมอพร้อม หรือแอปฯ ของโรงพยาบาลที่คุณไปประจำ เพื่อดูประวัติย้อนหลัง

หากมีประวัติการผ่าตัด หรือนอนโรงพยาบาลให้ขอ ใบสรุปประวัติการรักษา จากโรงพยาบาลมาแนบพร้อมใบสมัครเลย จะช่วยให้พิจารณาเร็วขึ้นมากค่ะ

2. ตอบคำถามให้ตรงคำถาม (ไม่มาก ไม่น้อย)

ในใบคำขอเอาประกันจะมีคำถามสุขภาพ

- อ่านให้ละเอียด เขาถามว่า เคยเป็น… หรือ เคยได้รับการวินิจฉัย… หรือ ภายใน 5 ปีนี้…

- ตอบตามความจริง หากเขาถามถึงโรคระบุชื่อ (เช่น ความดัน, เบาหวาน, ก้อนเนื้อ) ถ้าเคยเป็นต้องติ๊กใช่

- ไม่ต้องเล่าเรื่องที่ไม่ถูกถาม เช่น เป็นหวัดเล็กน้อยเมื่อเดือนก่อน หรือปวดเมื่อยธรรมดาที่ไม่ได้หาหมอ ไม่จำเป็นต้องระบุให้เรื่องยาวค่ะ เน้นโรคที่มีนัยสำคัญทางการแพทย์

3. อย่าปล่อยให้ตัวแทนกาทุกข้อว่า ไม่เคย

ข้อนี้อันตรายมาก บางครั้งตัวแทนอยากปิดการขายเร็ว ๆ เลยติ๊กช่อง ไม่เคย ให้ลูกค้าทุกข้อ โดยไม่ได้ถามละเอียด

เทคนิค ก่อนเซ็นชื่อบน iPad หรือกระดาษ ต้องขออ่านทวนทุกข้อ ว่าตัวแทนกรอกข้อมูลสุขภาพของเราลงไปถูกต้องหรือไม่ เพราะลายเซ็นคือเครื่องยืนยันว่าเรารับรองข้อมูลนั้นค่ะ

4. แถลงค่านิยมสุขภาพให้ชัดเจน

นอกจากโรคแล้ว ข้อมูลร่างกายพื้นฐานก็สำคัญค่ะ

ส่วนสูง/น้ำหนัก ต้องกรอกตามจริง เพราะคำนวณค่า BMI

การสูบบุหรี่/ดื่มแอลกอฮอล์ หากสูบต้องบอกว่าสูบ (ปริมาณเท่าไหร่) หากตรวจเจอทีหลังว่าเป็นมะเร็งปอดจากการสูบบุหรี่แต่แถลงว่าไม่สูบ บริษัทอาจปฏิเสธเคลมได้ค่ะ

5. แนบผลตรวจสุขภาพล่าสุด

หากคุณเพิ่งตรวจสุขภาพประจำปีมา และผลปกติดีทุกอย่าง การแนบผลตรวจนี้ไปด้วยจะช่วยเพิ่มเครดิตให้คุณอย่างมาก ทำให้บริษัทอนุมัติง่ายขึ้นและไม่ต้องขอตรวจเพิ่มค่ะ

ถ้าแถลงความจริงไปแล้ว จะเกิดอะไรขึ้นบ้าง?

ไม่ต้องกลัวคำว่า ไม่ผ่าน นะคะ เพราะผลลัพธ์มีหลายแบบ และส่วนใหญ่เป็นผลดีกับคุณค่ะ

- อนุมัติปกติ ดีที่สุด แปลว่าประวัติเล็กน้อยที่คุณแถลงไป (เช่น เคยท้องเสีย เคยเป็นโควิดหายแล้ว) ไม่มีผลต่อความเสี่ยง

- ขอตรวจสุขภาพเพิ่ม บริษัทอาจขอให้คุณไปตรวจเฉพาะจุด (บริษัทออกค่าใช้จ่าย) เพื่อยืนยันว่าหายดีแล้ว

- เพิ่มเบี้ย คุณได้ความคุ้มครองครบ แต่จ่ายแพงขึ้นนิดหน่อย แลกกับความสบายใจ

- ยกเว้นความคุ้มครอง ไม่คุ้มครองโรคเดิม แต่คุ้มครองโรคใหม่อื่น ๆ อีกร้อยแปดพันเก้า

ข้อคิด การโดนยกเว้นโรคเดิม ยังดีกว่าการโดน ยกเลิกสัญญา ตอนป่วยหนักนะคะ อย่างน้อยเราก็ยังมีประกันช่วยผ่อนหนักเป็นเบาในโรคอื่น ๆ ค่ะ

เตรียมตัวก่อนกรอกใบสมัคร

- บัตรประชาชน เช็กวันหมดอายุ

- ข้อมูลน้ำหนัก ส่วนสูง ปัจจุบัน

- รายชื่อยาที่ทานประจำ (ถ้ามี)

- ประวัติการรักษา 5 ปีย้อนหลัง (ชื่อโรค, เดือน/ปี ที่เป็น, ชื่อโรงพยาบาล, ผลการรักษา)

- ใบรับรองแพทย์/ผลชิ้นเนื้อ ของการผ่าตัดครั้งสำคัญ (ถ้ามี)

การแถลงสุขภาพอย่างตรงไปตรงมา คือการสร้างรากฐานที่มั่นคงให้กับกรมธรรม์ของคุณค่ะ แม้วันนี้อาจจะยุ่งยากในการหาเอกสาร หรืออาจต้องจ่ายเบี้ยเพิ่มบ้างแต่ในวันที่คุณเจ็บป่วยและต้องการพึ่งพาประกัน คุณจะนอนรักษาตัวได้อย่างสบายใจ โดยไม่ต้องกังวลว่าบริษัทจะหาเรื่องไม่จ่ายเงิน

แหล่งอ้างอิง

- ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 865

- คู่มือตัวแทนประกันชีวิต สมาคมประกันชีวิตไทย