เมื่อเปรียบเทียบแผน ประกันสุขภาพ แบบเหมาจ่าย ระหว่างวงเงิน 1 ล้านบาท กับ 5 ล้านบาท หลายคนมักเข้าใจผิดว่า “วงเงินต่างกัน 5 เท่า เบี้ยต้องแพงกว่า 5 เท่า” แต่ในความเป็นจริง ส่วนต่างของเบี้ยประกันมักห่างกันเพียง 20-30% เท่านั้น (หลักพันบาทต่อปี) สาเหตุเพราะค่าใช้จ่ายพื้นฐานในการรักษาโรคทั่วไปนั้นใกล้เคียงกัน แต่สิ่งที่แผน 5 ล้านบาทให้มากกว่าคือ “วงเงินค่ารักษาโรคร้ายแรง” (เช่น มะเร็ง, หัวใจ) และ “วงเงินค่าห้อง” ที่สูงกว่า ซึ่งจำเป็นมากในยุคที่ค่ารักษาพยาบาลเฟ้อขึ้นทุกปี สรุปคือ หากคุณมีงบจำกัดจริงๆ แผน 1 ล้านบาทคือ “เกราะกันตาย” ขั้นพื้นฐาน แต่ถ้าคุณพอขยับงบได้ แผน 5 ล้านบาทคือ “จุดคุ้มทุน (Sweet Spot)” ที่ปิดความเสี่ยงเรื่องค่ารักษาโรคมะเร็งและยาพุ่งเป้าได้ดีกว่ามากครับ

“จะซื้อทั้งที เอา 1 ล้านก็พอ หรือกัดฟันเอา 5 ล้านไปเลยดี?” นี่คือจุดที่ทำให้คนวางแผนซื้อประกันลังเลที่สุด เพราะตัวเลข 1 ล้านดูเหมือนเยอะมหาศาล แต่พอมองไปที่ค่ารักษาโรคมะเร็งในโรงพยาบาลเอกชนกลับรู้สึกหวั่นใจ บทความนี้จะกางตัวเลขให้ดูชัดๆ ว่าเงินส่วนต่างที่คุณจ่ายเพิ่ม แลกกับความคุ้มครองที่ได้มานั้น คุ้มค่าทางคณิตศาสตร์และความอุ่นใจหรือไม่

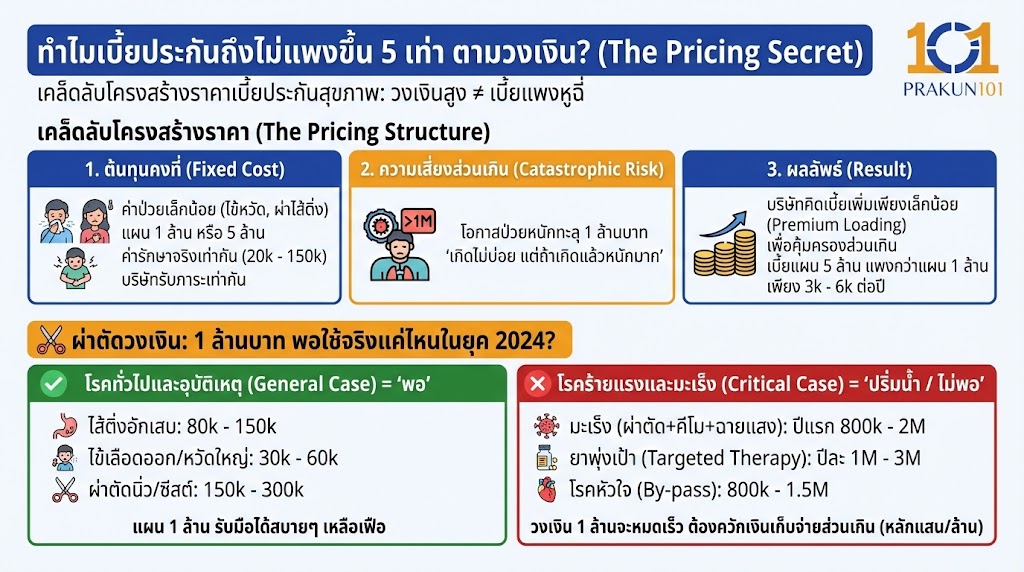

ทำไมเบี้ยประกันถึงไม่แพงขึ้น 5 เท่า ตามวงเงิน? (The Pricing Secret)

ก่อนอื่นต้องล้างความเชื่อเดิมก่อนครับ ว่าวงเงินสูงต้องแพงหูฉี่ เคล็ดลับโครงสร้างราคาเบี้ย ประกันสุขภาพ เป็นแบบนี้ครับ:

- ต้นทุนคงที่ (Fixed Cost): ค่าป่วยเล็กน้อย (Simple Diseases) เช่น ไข้หวัด, ท้องเสีย, ผ่าไส้ติ่ง ไม่ว่าคุณจะถือแผน 1 ล้าน หรือ 5 ล้าน ค่ารักษาจริงก็อยู่ที่ 20,000 – 150,000 บาท เท่ากัน บริษัทประกันรับภาระตรงนี้เท่ากัน

- ความเสี่ยงส่วนเกิน (Catastrophic Risk): ส่วนที่ต่างกันคือโอกาสที่คุณจะป่วยหนักจนทะลุ 1 ล้านบาท ซึ่งสถิติบอกว่า “มีโอกาสเกิดไม่บ่อย แต่ถ้าเกิดแล้วหนักมาก”

ผลลัพธ์: บริษัทประกันจึงคิดเบี้ยเพิ่มเพียงเล็กน้อย (Premium Loading) เพื่อคุ้มครองความเสี่ยงส่วนเกินนั้น ทำให้เบี้ยของแผน 5 ล้าน อาจแพงกว่าแผน 1 ล้าน เพียงแค่ 3,000 – 6,000 บาทต่อปี เท่านั้น (ขึ้นอยู่กับอายุและบริษัท)

ผ่าตัดวงเงิน: 1 ล้านบาท พอใช้จริงแค่ไหนในยุค 2024?

เงิน 1 ล้านบาท เยอะไหม? คำตอบคือ “ขึ้นอยู่กับโรค” ครับ

โรคทั่วไปและอุบัติเหตุ (General Case) = “พอ”

- ไส้ติ่งอักเสบ: 80,000 – 150,000 บาท

- ไข้เลือดออก / ไข้หวัดใหญ่: 30,000 – 60,000 บาท

- ผ่าตัดนิ่ว / ซีสต์: 150,000 – 300,000 บาท

- วิเคราะห์: แผน 1 ล้านบาท รับมือกับโรคเหล่านี้ได้สบายๆ เหลือเฟือครับ

โรคร้ายแรงและมะเร็ง (Critical Case) = “ปริ่มน้ำ / ไม่พอ”

- โรคมะเร็ง (ผ่าตัด + คีโม + ฉายแสง): ปีแรกค่ารักษาเฉลี่ย 800,000 – 2,000,000 บาท

- ยาพุ่งเป้า (Targeted Therapy): ค่ายาเข็มละ 50,000 – 100,000 บาท ต้องฉีดต่อเนื่อง รวมๆ แล้วปีละ 1 – 3 ล้านบาท

- โรคหัวใจ (By-pass): 800,000 – 1,500,000 บาท

- วิเคราะห์: หากโชคร้ายเจอโรคกลุ่มนี้ วงเงิน 1 ล้านบาทจะหมดลงอย่างรวดเร็ว และคุณต้องควักเงินเก็บมาจ่ายส่วนเกินเอง ซึ่งอาจเป็นหลักแสนหรือหลักล้าน

แผน 5 ล้านบาท: จุดเด่นที่ซ่อนอยู่ (Hidden Benefits)

การขยับมาแผน 5 ล้าน ไม่ใช่แค่ได้วงเงินรักษาเพิ่ม แต่สิ่งที่คุณมักจะได้แถมมาด้วย (อัปเกรด) คือ:

- ค่าห้อง (Room Rate):

- แผน 1 ล้าน: มักให้ค่าห้อง 2,000 – 3,000 บาท (อาจต้องนอนห้องคู่ หรือจ่ายส่วนต่างห้องเดี่ยว)

- แผน 5 ล้าน: มักขยับเป็น 4,000 – 6,000 บาท หรือเป็นห้องเดี่ยวมาตรฐาน (Standard Single Room) ซึ่งครอบคลุมราคาจริงของโรงพยาบาลเอกชนส่วนใหญ่

- การเข้าถึงยาและนวัตกรรม:

แผนวงเงินสูงมักปลดล็อกเงื่อนไขยิบย่อย เช่น ให้วงเงินค่า “ยามะเร็งแบบกิน” หรือ “Targeted Therapy” แบบจ่ายตามจริง ในขณะที่แผนเล็กอาจมีวงเงินจำกัด (Sub-limit) - รองรับเงินเฟ้อ (Medical Inflation):

ค่ารักษาแพงขึ้น 8-10% ทุกปี วงเงิน 1 ล้านวันนี้ อีก 10 ปีข้างหน้ามูลค่าแท้จริงจะลดลง แต่ 5 ล้านคือ Buffer ที่ใหญ่พอให้คุณถือกรมธรรม์นี้ไปได้ยาวๆ 20 ปีโดยไม่ต้องเปลี่ยนแผน

ตารางเปรียบเทียบ: จ่ายเพิ่มเท่านี้ ได้อะไรคืนมา?

สมมติผู้ชายอายุ 35 ปี (ตัวเลขประมาณการเฉลี่ยในตลาด)

| หัวข้อเปรียบเทียบ | แผนเหมาจ่าย 1 ล้านบาท | แผนเหมาจ่าย 5 ล้านบาท | ส่วนต่าง |

| เบี้ยประกันต่อปี | ~22,000 บาท | ~27,000 บาท | จ่ายเพิ่ม ~5,000 บาท |

| วงเงินรักษาต่อปี | 1,000,000 บาท | 5,000,000 บาท | เพิ่มขึ้น 5 เท่า |

| ค่าห้องพัก (ต่อคืน) | 2,000 – 3,000 บาท | 4,000 – 6,000 บาท | นอนห้องเดี่ยวสบายขึ้น |

| ความเสี่ยงมะเร็ง | เสี่ยงวงเงินไม่พอ | ครอบคลุมยาพุ่งเป้า | อุ่นใจกว่ามาก |

| ความคุ้มค่า | ประหยัดเบี้ยระยะสั้น | คุ้มค่าระยะยาว | จ่ายเพิ่มวันละ 14 บาท |

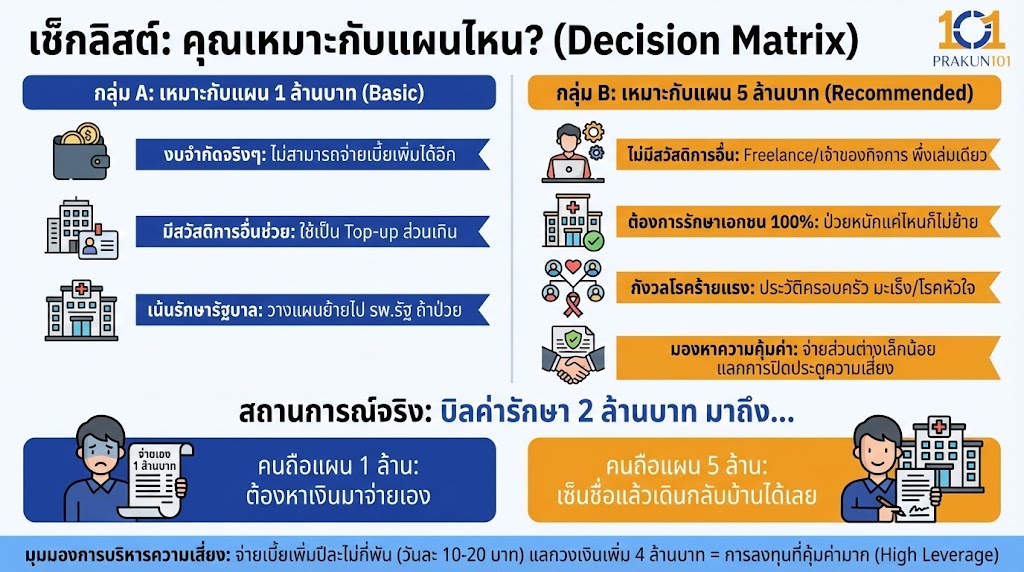

เช็กลิสต์: คุณเหมาะกับแผนไหน? (Decision Matrix)

หากยังตัดสินใจไม่ได้ ลองดูว่าคุณจัดอยู่ในกลุ่มไหนครับ

กลุ่ม A: เหมาะกับแผน 1 ล้านบาท (Basic)

- งบจำกัดจริงๆ: ไม่สามารถจ่ายเบี้ยเพิ่มได้อีกแล้ว

- มีสวัสดิการอื่นช่วย: มีประกันกลุ่มบริษัท หรือสิทธิ์ข้าราชการเป็นฐานอยู่แล้ว (ใช้แผน 1 ล้าน เป็น Top-up ส่วนเกิน)

- เน้นรักษารัฐบาล: วางแผนว่าถ้าป่วยหนักจริงๆ จะย้ายไปรักษาโรงพยาบาลรัฐ (วงเงิน 1 ล้านเพียงพอสำหรับการรอคิวหรือคลินิกพิเศษ)

กลุ่ม B: เหมาะกับแผน 5 ล้านบาท (Recommended)

- ไม่มีสวัสดิการอื่น: หรือเป็น Freelance / เจ้าของกิจการ ที่ต้องพึ่งประกันเล่มนี้เล่มเดียว

- ต้องการรักษาเอกชน 100%: ไม่ว่าจะป่วยหนักแค่ไหน ก็ไม่อยากย้ายไปโรงพยาบาลรัฐ

- กังวลโรคร้ายแรง: มีประวัติคนในครอบครัวเป็นมะเร็ง หรือโรคหัวใจ

- มองหาความคุ้มค่า: ยอมจ่ายส่วนต่างเบี้ยเล็กน้อย เพื่อแลกกับการปิดประตูความเสี่ยงทางการเงินที่สมบูรณ์แบบ

เพราะในวันที่บิลค่ารักษาพยาบาลแจ้งยอดมา 2 ล้านบาท…

- คนถือแผน 1 ล้าน จะต้องหาเงินมาจ่ายเอง 1 ล้านบาท

- คนถือแผน 5 ล้าน จะเซ็นชื่อแล้วเดินกลับบ้านได้เลย

ในมุมมองของการบริหารความเสี่ยง การจ่ายเบี้ยเพิ่มอีกปีละไม่กี่พันบาท (หารออกมาคือวันละ 10-20 บาท) เพื่อแลกกับวงเงินความคุ้มครองที่เพิ่มขึ้นถึง 4 ล้านบาท ถือเป็นการลงทุนที่คุ้มค่ามาก (High Leverage)