เคยไหม? ยื่นเคลม ประกันสุขภาพ ไปแล้ว แต่กลับได้รับ SMS แจ้งว่า “บริษัทขอใช้สิทธิ์ตรวจสอบประวัติ (Investigation)” และต้องรอผลนานถึง 90 วัน โดยระหว่างนี้ต้อง “สำรองจ่าย” ไปก่อน สิ่งนี้มักเกิดขึ้นกับกรมธรรม์ใหม่ที่มีอายุไม่เกิน 2-3 ปี หรือการเคลมด้วยโรคเรื้อรังที่น่าสงสัยว่าอาจเป็นมาก่อนทำประกัน (Pre-existing Condition) บริษัทประกันไม่ได้แกล้งยื้อเวลา แต่กำลังส่งจดหมายไปขอประวัติการรักษาของคุณจากโรงพยาบาลต่างๆ เพื่อยืนยันว่าคุณไม่ได้ปกปิดข้อมูลสุขภาพก่อนทำสัญญา หากผลตรวจออกมาว่า “ประวัติใสสะอาด” บริษัทจะโอนเงินคืนให้ตามสิทธิ์ครบถ้วน บทความนี้จะเจาะลึกกระบวนการสืบประวัติ เพื่อให้คุณเตรียมตัวรับมือและไม่ตื่นตระหนกครับ

การที่โรงพยาบาลแจ้งว่า “แฟกซ์เคลมไม่ได้ ต้องสำรองจ่ายและรอตรวจสอบประวัติ” เป็นฝันร้ายของคนมีประกัน โดยเฉพาะเมื่อบิลค่ารักษาหลักแสนรออยู่ตรงหน้า บทความนี้จะไขข้อข้องใจว่ากระบวนการ Investigation คืออะไร ทำไมต้องรอนานขนาดนั้น และคุณจะมีโอกาสได้เงินคืนหรือไม่ เพื่อให้คุณเข้าใจกติกาและเตรียมพร้อมรับมือสถานการณ์นี้ได้อย่างถูกต้อง

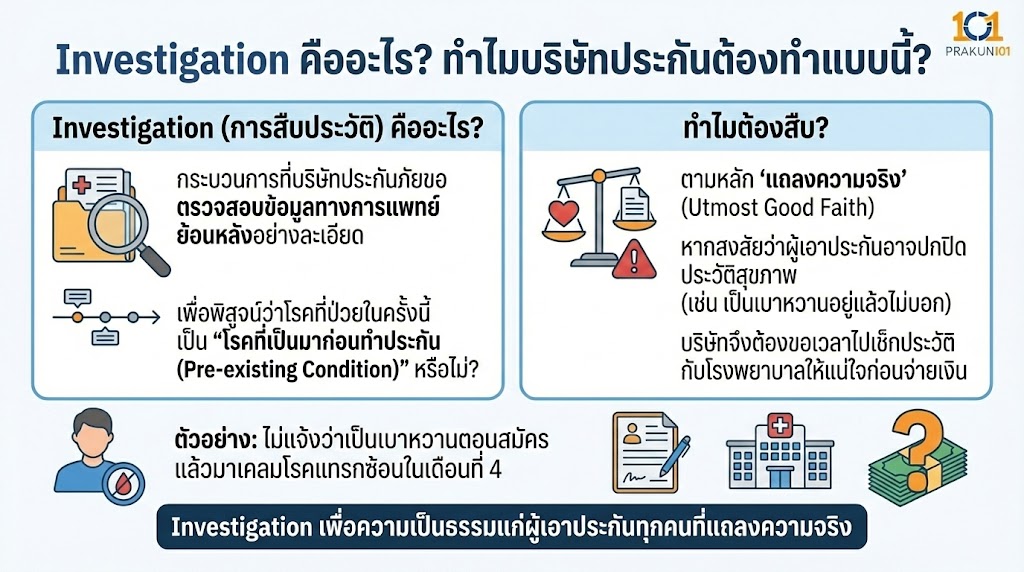

Investigation คืออะไร? ทำไมบริษัทประกันต้องทำแบบนี้?

Investigation หรือ การสืบประวัติ คือกระบวนการที่บริษัทประกันภัยขอตรวจสอบข้อมูลทางการแพทย์ย้อนหลังของผู้เอาประกันภัยอย่างละเอียด เพื่อพิสูจน์ทราบว่า “โรคที่ป่วยในครั้งนี้ เป็นโรคที่เป็นมาก่อนทำประกัน (Pre-existing Condition) หรือไม่?”

ทำไมต้องสืบ? ตามหลักกฎหมายแพ่งและพาณิชย์ และหลักการประกันภัย ผู้ขอเอาประกันมีหน้าที่ต้อง “แถลงความจริง” (Utmost Good Faith) หากบริษัทสงสัยว่าผู้เอาประกันอาจปกปิดประวัติสุขภาพ (เช่น เป็นเบาหวานอยู่แล้วแต่ไม่บอกตอนสมัคร แล้วมาเคลมค่านอน รพ. ด้วยโรคแทรกซ้อนจากเบาหวานในเดือนที่ 4) บริษัทจึงต้องขอเวลาไปเช็กประวัติกับโรงพยาบาลต่างๆ ให้แน่ใจก่อนจ่ายเงินก้อนโต

3 กรณีเสี่ยงสูง ที่มักโดน “แจ็คพอต” ตรวจสอบประวัติ (Investigation)

ไม่ใช่ทุกเคสจะโดนตรวจสอบ ส่วนใหญ่จะเกิดขึ้นกับเคสที่มีลักษณะเข้าข่ายต้องสงสัย (Red Flags) ดังนี้ครับ

1. กรมธรรม์อายุน้อย (Policy Year 1-2)

นี่คือปัจจัยหลักที่สุด หากคุณเพิ่งทำ ประกันสุขภาพ ได้เพียง 6 เดือน หรือ 1 ปี แล้วมีการเคลมด้วยโรคใหญ่หรือยอดเคลมสูง บริษัทมีสิทธิ์สงสัยว่า “ป่วยแล้วรีบมาทำประกันหรือเปล่า?” ช่วงเวลานี้เรียกว่า Contestable Period (ระยะเวลาที่บริษัทโต้แย้งความสมบูรณ์ของสัญญาได้) ซึ่งมักกินเวลา 2 ปีแรก

2. โรคเรื้อรังที่ใช้เวลาฟักตัวนาน (Chronic Diseases)

โรคบางชนิดไม่ได้เกิดขึ้นปุบปับ แต่ใช้เวลาสะสมนาน เช่น เนื้องอก, มะเร็ง, นิ่ว, ความดันโลหิตสูง, เบาหวาน หากคุณมาเคลมด้วยโรคเหล่านี้หลังจากทำประกันได้ไม่นาน ทางการแพทย์มันผิดสังเกต บริษัทจึงต้องสืบว่าคุณเคยมีประวัติการตรวจเจอ หรือรับยาจากที่อื่นมาก่อนหรือไม่

3. ประวัติการรักษาไม่สัมพันธ์กับคำแถลง

เช่น ตอนสมัครประกัน ติ๊กช่องว่า “ไม่เคยเจ็บป่วย” แต่ในใบรับรองแพทย์ที่ยื่นเคลม หมอระบุในช่องประวัติการเจ็บป่วยในอดีต (Past History) ว่า “คนไข้แจ้งว่าเป็นมา 2 ปีแล้ว” (ซึ่งแปลว่าเป็นก่อนทำประกัน) แบบนี้โดน Investigation แน่นอน 100%

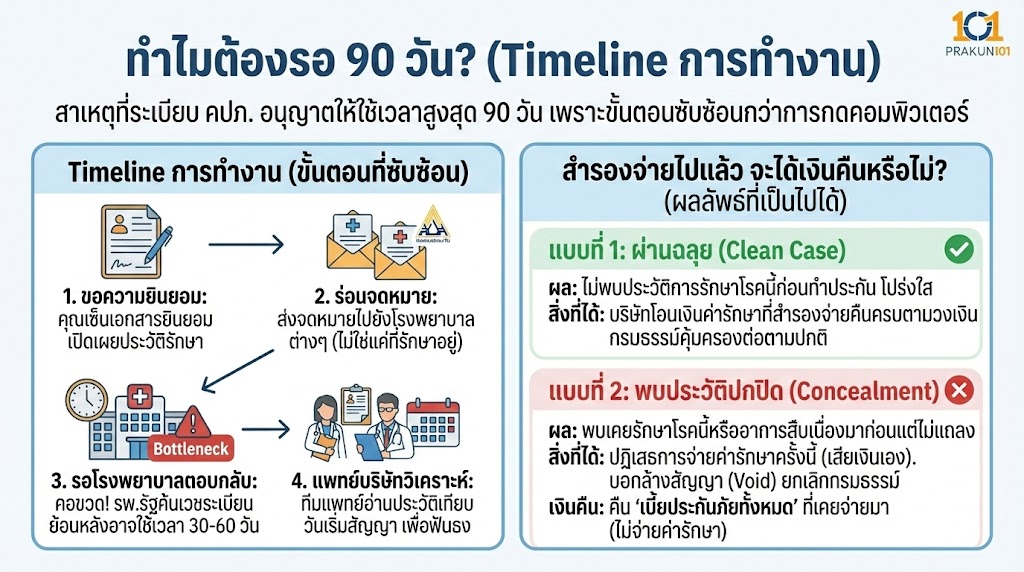

ทำไมต้องรอ 90 วัน? (Timeline การทำงาน)

หลายคนหงุดหงิดว่ายุค 5G ทำไมตรวจสอบนานจัง? สาเหตุที่ระเบียบ คปภ. อนุญาตให้ใช้เวลาได้สูงสุด 90 วัน เพราะขั้นตอนมันซับซ้อนกว่าการกดคอมพิวเตอร์ครับ:

- ขอความยินยอม: บริษัทต้องให้คุณเซ็นเอกสารยินยอมเปิดเผยข้อมูลประวัติการรักษา

- ร่อนจดหมาย: บริษัทจะส่งจดหมายไปยังโรงพยาบาลต่างๆ (ไม่ใช่แค่ที่ที่คุณรักษาอยู่ แต่รวมถึง รพ. ใกล้บ้าน หรือ รพ. ตามสิทธิประกันสังคมเดิมของคุณ)

- รอโรงพยาบาลตอบกลับ: นี่คือคอขวด (Bottleneck) โรงพยาบาลรัฐบางแห่งมีคนไข้เยอะ การค้นเวชระเบียนย้อนหลังและตอบกลับบริษัทประกันอาจใช้เวลา 30-60 วัน

- แพทย์บริษัทวิเคราะห์: เมื่อได้ข้อมูลครบ ทีมแพทย์ของประกันจะมานั่งอ่านประวัติเทียบกับวันที่เริ่มทำสัญญา เพื่อฟันธงว่า “จ่าย” หรือ “บอกเลิกสัญญา”

สำรองจ่ายไปแล้ว จะได้เงินคืนหรือไม่? (ผลลัพธ์ที่เป็นไปได้)

เมื่อกระบวนการ Investigation จบลง ผลลัพธ์จะออกได้ 2 หน้าครับ:

แบบที่ 1: ผ่านฉลุย (Clean Case)

- ผล: ตรวจสอบแล้ว ไม่พบประวัติการรักษาโรคนี้ก่อนทำประกัน ทุกอย่างโปร่งใส

- สิ่งที่ได้: บริษัทจะโอนเงินค่ารักษาที่คุณสำรองจ่ายไปก่อน คืนเข้าบัญชีของคุณครบตามวงเงินผลประโยชน์ ประกันสุขภาพ ที่คุณมี และกรมธรรม์ก็คุ้มครองต่อไปตามปกติ

แบบที่ 2: พบประวัติปกปิด (Concealment)

- ผล: ตรวจสอบเจอว่า คุณเคยรักษาโรคนี้ หรือมีอาการสืบเนื่องมาก่อนทำประกัน แต่ไม่ได้แถลงในใบคำขอ

- สิ่งที่ได้: บริษัทจะปฏิเสธการจ่ายค่ารักษาครั้งนี้ (คุณเสียเงินเอง) และมักจะตามมาด้วยจดหมาย “บอกล้างสัญญา” (Void) คือยกเลิกกรมธรรม์เล่มนั้น

- เงินคืน: บริษัทจะคืน “เบี้ยประกันภัยทั้งหมด” ที่คุณเคยจ่ายมาตั้งแต่วันแรก คืนให้คุณ (แต่ไม่จ่ายค่ารักษานะครับ)

เช็กลิสต์: เตรียมตัวอย่างไรเมื่อโดน Investigation

ถ้าแจ็คพอตแตกที่คุณ อย่าเพิ่งตกใจ ตั้งสติและทำตามนี้:

- เตรียมเงินสำรอง: คุณต้องเคลียร์ค่าใช้จ่ายกับโรงพยาบาลก่อน เช็กวงเงินบัตรเครดิต หรือเงินสำรองฉุกเฉิน

- เซ็นเอกสารยินยอม: รีบเซ็นเอกสาร Consent Form ให้ตัวแทนหรือ รพ. เพื่อให้กระบวนการเริ่มเดินหน้าเร็วที่สุด

- รวบรวมเอกสาร: ขอใบเสร็จรับเงินตัวจริง และใบรับรองแพทย์ตัวจริง เก็บไว้กับตัว (ห้ามหายเด็ดขาด) เพื่อใช้ยื่นเบิกคืนทีหลัง

- ทบทวนความจำ: ลองนึกดูดีๆ ว่าเราเคยไปหาหมอที่ไหนมาก่อนไหม เคยมีประวัติอะไรที่ลืมบอกไหม เพื่อประเมินความเสี่ยงของตัวเอง

ความสุจริตใจคือเกราะป้องกันที่ดีที่สุด

Investigation ไม่ใช่เครื่องมือกลั่นแกล้งลูกค้า แต่เป็นกลไกคัดกรองเพื่อให้ความเป็นธรรมกับลูกค้าคนอื่นๆ ในกองทุนประกันภัย วิธีป้องกันปัญหา Investigation ที่ดีที่สุดคือ “การแถลงความจริง 100% ตั้งแต่วันสมัคร” แม้จะเป็นเรื่องเล็กน้อยอย่าง “เคยบ้านหมุน” หรือ “เคยปวดหลังหาหมอกายภาพ” ก็ควรแจ้งให้หมด เพราะถ้ารับประกันแล้ว บริษัทจะมาอ้างเรื่องเดิมเพื่อปฏิเสธการจ่ายไม่ได้ (ยกเว้นเรื่องที่ระบุยกเว้นไว้ชัดเจน)

หากคุณถือกรมธรรม์เกิน 2 ปี (Incontestable Period) ไปแล้ว บริษัทประกันจะแทบไม่ตรวจสอบย้อนหลังและห้ามบอกล้างสัญญา (เว้นแต่ทุจริตชัดเจน) ดังนั้น อดทนถือให้พ้น 2 ปี แล้วชีวิตจะง่ายขึ้นครับ