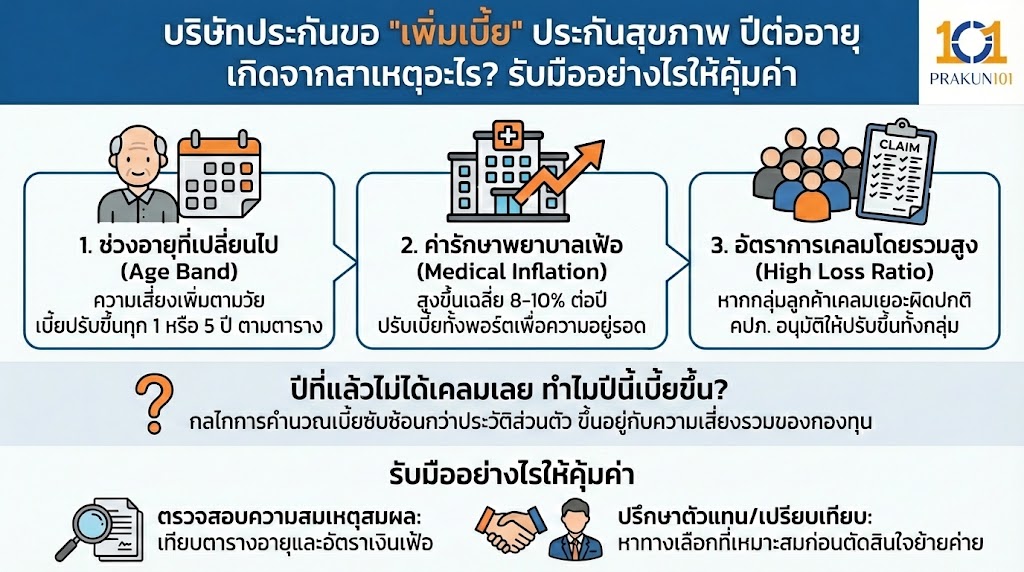

เมื่อได้รับจดหมายแจ้งต่ออายุกรมธรรม์แล้วพบว่า “เบี้ยประกันแพงขึ้น” อย่าเพิ่งตกใจหรือรีบยกเลิกครับ การปรับเพิ่มเบี้ย ประกันสุขภาพ เป็นเรื่องปกติที่เกิดขึ้นได้จาก 3 สาเหตุหลัก: 1. ช่วงอายุที่เปลี่ยนไป (Age Band) ความเสี่ยงเพิ่มตามวัย เบี้ยจึงปรับขึ้นทุก 1 หรือ 5 ปีตามตารางที่ระบุไว้แต่แรก 2. ค่ารักษาพยาบาลเฟ้อ (Medical Inflation) ที่สูงขึ้นเฉลี่ย 8-10% ต่อปี ทำให้บริษัทต้องปรับเบี้ยทั้ง “พอร์ตโฟลิโอ” เพื่อให้กองทุนอยู่รอด และ 3. อัตราการเคลมโดยรวมสูง (High Loss Ratio) หากกลุ่มลูกค้าในแผนนั้นมีการเคลมเยอะผิดปกติ บริษัทอาจได้รับอนุมัติจาก คปภ. ให้ปรับเบี้ยขึ้นทั้งกลุ่มได้ บทความนี้จะช่วยให้คุณตรวจสอบว่าเบี้ยที่เพิ่มขึ้นนั้นสมเหตุสมผลหรือไม่ และควรไปต่อหรือพอย้ายค่ายครับ

“ปีที่แล้วไม่ได้เคลมเลย ทำไมปีนี้เบี้ยขึ้น?” นี่คือคำถามยอดฮิตที่ทำให้หลายคนรู้สึกเหมือนถูกเอาเปรียบ แต่ในความเป็นจริง กลไกการคำนวณเบี้ยประกันมีปัจจัยซับซ้อนกว่าแค่ประวัติการเคลมส่วนตัวครับ บทความนี้จะพาคุณไปผ่าโครงสร้างราคาเบี้ย เพื่อให้เข้าใจที่มาที่ไป และตัดสินใจได้ถูกต้องว่าจะบริหารกรมธรรม์ในปีต่อไปอย่างไร

3 สาเหตุหลักที่ทำให้เบี้ยประกัน “แพงขึ้น” (ที่คุณต้องรู้)

การเพิ่มเบี้ยไม่ได้เกิดจากการที่บริษัท “อยากได้กำไรเพิ่ม” เพียงอย่างเดียว แต่ต้องอิงตามหลักคณิตศาสตร์ประกันภัยและกฎเกณฑ์ของ คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ดังนี้ครับ:

1. ปรับตามช่วงอายุ (Age Band Adjustment)

นี่คือสาเหตุพื้นฐานที่สุดครับ ประกันสุขภาพ ต่างจากประกันชีวิตแบบสะสมทรัพย์ที่เบี้ยคงที่ เพราะความเสี่ยงเรื่องโรคภัยไข้เจ็บจะสูงขึ้นตามอายุ

- รูปแบบการปรับ: ส่วนใหญ่มักปรับเป็นขั้นบันได “ทุก 5 ปี” (เช่น ช่วงอายุ 31-35 เบี้ยราคาหนึ่ง พอเข้า 36 ปุ๊บ เบี้ยจะกระโดดขึ้นอีกราคาหนึ่ง) หรือบางแผนอาจปรับ “ทุกปี” (Step rate)

- วิธีเช็ก: พลิกดู “ตารางเบี้ยประกันภัย” แนบท้ายเล่มกรมธรรม์ คุณจะเห็นเลยว่าตอนอายุ 40, 50, 60 คุณจะต้องจ่ายเท่าไหร่ (อันนี้เรารู้อยู่แล้วตั้งแต่วันสมัคร)

2. เงินเฟ้อค่ารักษาพยาบาล (Medical Inflation)

นี่คือ “ตัวแปรภายนอก” ที่ควบคุมไม่ได้ครับ ข้อมูลจากทั่วโลกและในไทยบ่งชี้ว่า ค่ารักษาพยาบาลแพงขึ้นเฉลี่ยปีละ 8-10% (สูงกว่าเงินเฟ้อทั่วไป)

- ผลกระทบ: ค่ายาแพงขึ้น ค่าห้องพัก รพ. ปรับราคา ค่าเทคโนโลยีทางการแพทย์สูงขึ้น ทำให้วงเงินความคุ้มครองเท่าเดิม แต่ต้นทุนของบริษัทประกันสูงขึ้นมหาศาล

- การดำเนินการ: บริษัทประกันอาจขออนุมัติ คปภ. เพื่อปรับเบี้ยประกันเพิ่มขึ้น “ทั้งพอร์ต” (Portfolio Adjustment) เพื่อให้สอดคล้องกับต้นทุนจริง ซึ่งทุกคนที่ถือแผนนี้จะโดนปรับขึ้นเหมือนกันหมด ไม่ว่าจะเคลมหรือไม่เคลมก็ตาม

3. อัตราความเสียหายของพอร์ต (Portfolio Loss Ratio)

ข้อนี้เกี่ยวข้องกับ “เพื่อนร่วมรุ่น” ในแผนประกันเดียวกันครับ ประกันภัยคือการ “เฉลี่ยทุกข์เฉลี่ยสุข” เอาเบี้ยคนไม่ป่วยมาจ่ายคนป่วย

- สถานการณ์: สมมติแผนประกัน A มีคนถือ 1,000 คน ปีนี้มีคนป่วยหนักเคลมรวมกัน 200% ของเบี้ยที่เก็บได้ ขาดทุนยับเยินต่อเนื่อง

- ผลลัพธ์: บริษัทจำเป็นต้องปรับเบี้ยของแผน A เพิ่มขึ้นทั้งกลุ่ม เพื่อพยุงให้กองทุนนี้ยังจ่ายสินไหมต่อไปได้ (ถ้าไม่ปรับ บริษัทอาจต้องยกเลิกแผนนี้ไปเลย ซึ่งแย่กว่า)

มาตรฐานใหม่ (New Health Standard): เคลมเยอะ โดนเพิ่มเบี้ยรายคนได้ไหม?

ตามกฎหมายใหม่ของ คปภ. (New Health Standard) ที่เริ่มใช้ พ.ย. 2564 เป็นต้นมา มีกฎเหล็กเพื่อคุ้มครองผู้บริโภคที่สำคัญมากครับ:

- ห้ามบอกเลิกสัญญา: บริษัทประกัน “ไม่มีสิทธิ์” ปฏิเสธการต่ออายุ หรือยกเลิกสัญญา เพียงเพราะคุณป่วยหนักหรือเคลมเยอะ (การันตีต่ออายุ)

- ห้ามเพิ่มเบี้ยรายบุคคลจากการป่วย: บริษัท “ไม่สามารถ” ขอเพิ่มเบี้ยคุณคนเดียว 20-30% เพียงเพราะปีที่แล้วคุณเป็นมะเร็งและเคลมไป 1 ล้านบาทได้ (ต้องเพิ่มทั้งพอร์ตตามข้อ 3 ข้างบน)

- ข้อยกเว้น (Copayment): สิ่งที่บริษัททำได้กรณีคุณเคลมเยอะผิดปกติ (เช่น ป่วยเล็กน้อยแต่นอน รพ. ถี่เกินความจำเป็น) คือการขอเพิ่มเงื่อนไข “ร่วมจ่าย” (Copayment) ในปีถัดไป แทนการเพิ่มเบี้ยครับ

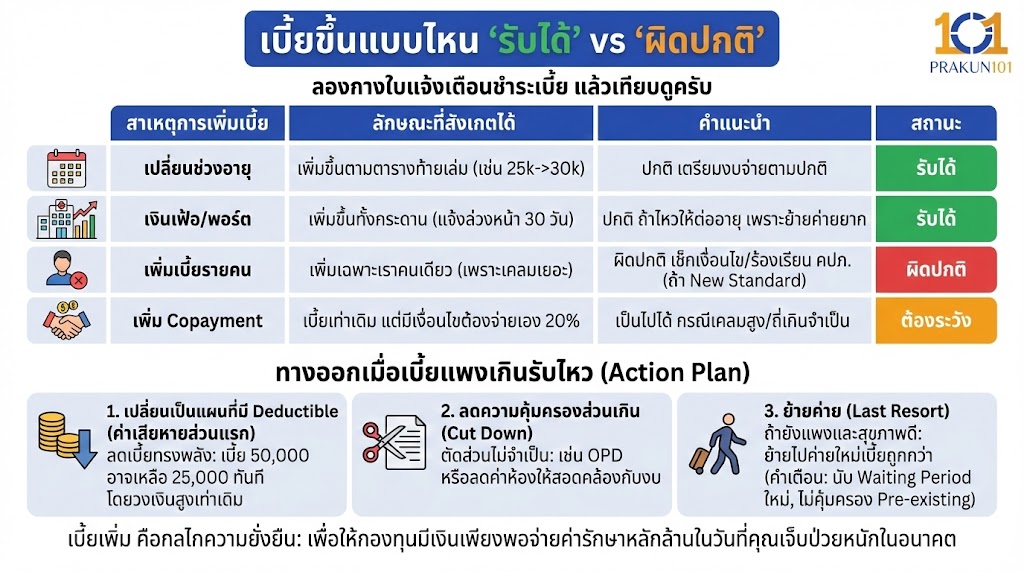

เบี้ยขึ้นแบบไหน “รับได้” vs “ผิดปกติ”

ลองกางใบแจ้งเตือนชำระเบี้ย แล้วเทียบดูครับ

| สาเหตุการเพิ่มเบี้ย | ลักษณะที่สังเกตได้ | คำแนะนำ |

| เปลี่ยนช่วงอายุ | เพิ่มขึ้นตามตารางท้ายเล่ม (เช่น จาก 25k เป็น 30k) | ปกติ เตรียมงบจ่ายตามปกติ |

| เงินเฟ้อ/พอร์ต | เพิ่มขึ้นทั้งกระดาน (มีการแจ้งล่วงหน้าอย่างน้อย 30 วัน) | ปกติ ถ้ายังรับไหวให้ต่ออายุ เพราะย้ายค่ายยาก |

| เพิ่มเบี้ยรายคน | เพิ่มเฉพาะเราคนเดียว (เพราะเคลมเยอะ) | ผิดปกติ เช็กเงื่อนไขกรมธรรม์ว่าเป็น New Standard หรือไม่ ถ้าใช่ ร้องเรียน คปภ. ได้ |

| เพิ่ม Copayment | เบี้ยเท่าเดิม แต่มีเงื่อนไขต้องจ่ายเอง 20% | เป็นไปได้ กรณีเคลมสูงผิดปกติหรือไม่มีความจำเป็นทางการแพทย์บ่อยครั้ง |

ทางออกเมื่อเบี้ยแพงเกินรับไหว (Action Plan)

ถ้าเห็นราคาเบี้ยปีใหม่แล้วเหงื่อตก อย่าเพิ่งทิ้งกรมธรรม์ครับ ลองใช้วิธีปรับโครงสร้างดังนี้

1. เปลี่ยนเป็นแผนที่มี Deductible (ค่าเสียหายส่วนแรก)

นี่คือวิธีลดเบี้ยที่ทรงพลังที่สุด หากเบี้ยพุ่งไป 50,000 บาท ลองขอเปลี่ยนเงื่อนไขเป็น “มี Deductible 30,000 บาท” เบี้ยอาจลดลงเหลือ 25,000 บาททันที โดยที่คุณยังได้ความคุ้มครองวงเงินสูงเท่าเดิม

2. ลดความคุ้มครองส่วนเกิน (Cut Down)

ตัดส่วนที่ไม่จำเป็นออก เช่น ค่ารักษาผู้ป่วยนอก (OPD) ที่เบี้ยแพงมาก แล้วเก็บไว้เฉพาะผู้ป่วยใน (IPD) หรือลดค่าห้องลงมาให้สอดคล้องกับงบ

3. ย้ายค่าย (Last Resort)

ถ้าปรับทุกอย่างแล้วยังแพง และสุขภาพคุณยัง “แข็งแรงดี ไม่มีประวัติโรค” การย้ายไปค่ายใหม่ที่เบี้ยถูกกว่าเป็นทางเลือกได้

- คำเตือน: ถ้าย้ายค่าย คุณต้องเริ่มนับ ระยะเวลารอคอย (Waiting Period) ใหม่ และโรคที่เป็นมาก่อน (Pre-existing) จะไม่คุ้มครองในเล่มใหม่

เบี้ยเพิ่ม คือกลไกความยั่งยืน

การที่บริษัทประกันขอเพิ่มเบี้ย ประกันสุขภาพ เป็นกลไกที่ทำให้กองทุนประกันภัยยังคงมีเงินเพียงพอที่จะจ่ายค่ารักษาหลักล้านให้คุณในวันที่คุณเจ็บป่วยหนักในอนาคตครับ