โรคทั่วไป (Simple Disease) เช่น ไข้หวัดใหญ่ หรือท้องเสีย อาจใช้ประกันแผนเล็กแบบแยกค่าใช้จ่ายได้ แต่หากเจอ โรคซับซ้อน (Complex Disease) เช่น โรคหัวใจ มะเร็ง หรือโรคอุบัติใหม่ที่ต้องใช้เทคโนโลยีการรักษาขั้นสูง ประกันแบบเดิมอาจ “เอาไม่อยู่” เนื่องด้วยข้อจำกัดของเพดานค่ารักษาแยกหมวด การเลือกประกันแบบ “เหมาจ่าย (Lump Sum)” ที่มีวงเงินต่อปีสูงและคุ้มครองเทคโนโลยีทางการแพทย์สมัยใหม่ คือทางเลือกเดียวที่ช่วยให้คุณเข้าถึงการรักษาที่ดีที่สุดได้ โดยไม่ต้องกังวลเรื่องส่วนต่างค่ารักษาพยาบาลที่บานปลาย

ความแตกต่างระหว่างการนอนโรงพยาบาล 2 วัน กับการรักษาตัวต่อเนื่อง 2 ปี คือความต่างของระดับ “ความซับซ้อน” บทความนี้จะช่วยให้คุณมองเห็นภาพว่า ประกันที่คุณมีอยู่ถูกออกแบบมาเพื่อรับมือกับโรคประเภทไหนกันแน่

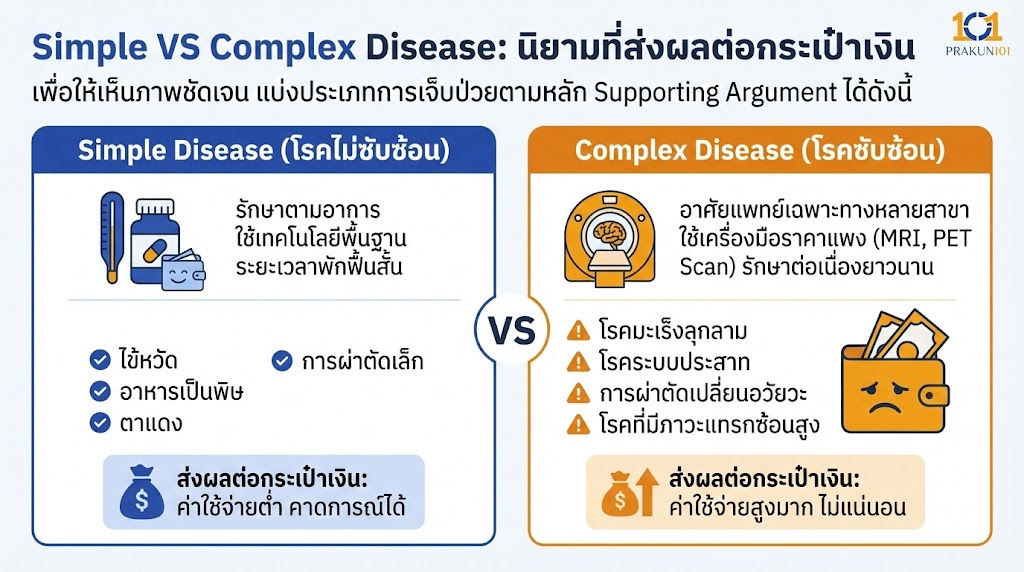

Simple VS Complex Disease: นิยามที่ส่งผลต่อกระเป๋าเงิน

เพื่อให้เห็นภาพชัดเจน เราสามารถแบ่งประเภทการเจ็บป่วยตามหลัก Supporting Argument ได้ดังนี้

- Simple Disease (โรคไม่ซับซ้อน): โรคที่รักษาตามอาการ ใช้เทคโนโลยีพื้นฐาน ระยะเวลาพักฟื้นสั้น เช่น ไข้หวัด, อาหารเป็นพิษ, ตาแดง หรือการผ่าตัดเล็ก

- Complex Disease (โรคซับซ้อน): โรคที่ต้องอาศัยแพทย์เฉพาะทางหลายสาขา ใช้เครื่องมือราคาแพง (MRI, PET Scan) หรือต้องรักษาต่อเนื่องยาวนาน เช่น โรคมะเร็งลุกลาม, โรคระบบประสาท, การผ่าตัดเปลี่ยนอวัยวะ หรือโรคที่มีภาวะแทรกซ้อนสูง

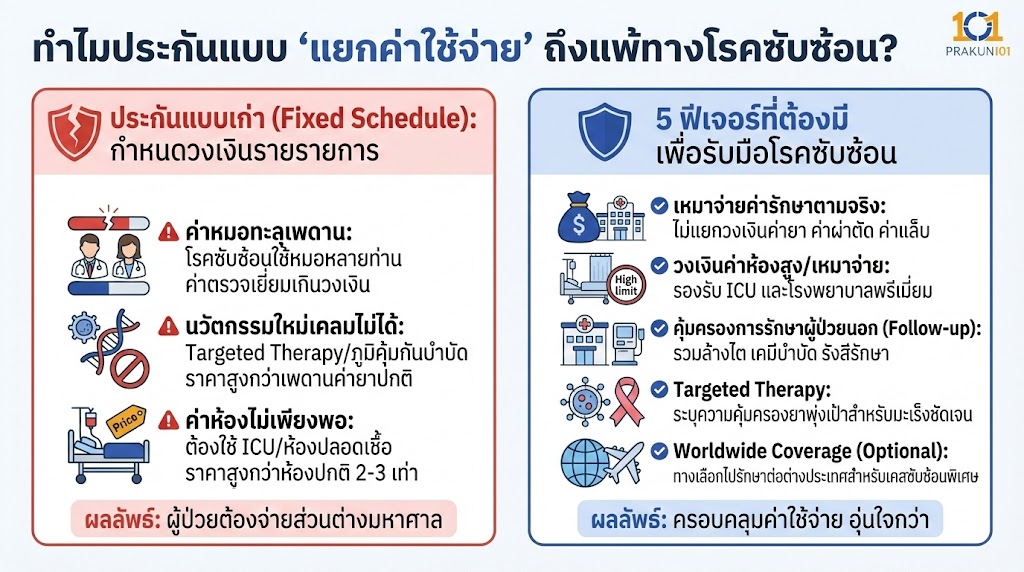

ทำไมประกันแบบ “แยกค่าใช้จ่าย” ถึงแพ้ทางโรคซับซ้อน?

ประกันแบบเก่า (Fixed Schedule) จะกำหนดวงเงินรายรายการ เช่น ค่าผ่าตัดไม่เกิน 30,000 บาท หรือค่ายาไม่เกิน 20,000 บาท ซึ่งในกรณีโรคซับซ้อน:

- ค่าหมอทะลุเพดาน: โรคซับซ้อนต้องใช้หมอเฉพาะทางหลายท่าน ค่าตรวจเยี่ยมจะเกินวงเงินที่กำหนด

- นวัตกรรมใหม่เคลมไม่ได้: การรักษาแบบ Targeted Therapy หรือภูมิคุ้มกันบำบัด มีราคาสูงกว่าเพดานค่ายาปกติหลายเท่าตัว

- ค่าห้องไม่เพียงพอ: การรักษาโรคซับซ้อนมักต้องใช้ห้อง ICU หรือห้องแยกปลอดเชื้อ ซึ่งมีราคาสูงกว่าห้องพักปกติ 2-3 เท่า

เลือกประกันให้เหมาะกับความซับซ้อนของโรค

| ประเภทโรค | ลักษณะการรักษา | แผนประกันที่แนะนำ |

| Simple Disease | พบหมอ, รับยา, นอนพัก 1-2 คืน | แผนแยกค่าใช้จ่าย (Basic Plan) หรือสวัสดิการบริษัท |

| Complex Disease | ผ่าตัดใหญ่, ใช้ยาพุ่งเป้า, กายภาพบำบัด | แผนเหมาจ่าย (Mao-Tai) 5-100 ล้านบาท |

| Chronic Disease | ติดตามอาการระยะยาว (เบาหวาน, ความดัน) | แผนที่มีวงเงิน OPD สูง และคุ้มครองโรคเรื้อรัง |

5 ฟีเจอร์ที่ต้องมี เพื่อรับมือโรคซับซ้อน

หากคุณต้องการประกันที่ “เอาอยู่” สำหรับโรคยากๆ ต้องมีเช็กลิสต์ดังนี้:

- เหมาจ่ายค่ารักษาตามจริง: ไม่แยกวงเงินค่ายา ค่าผ่าตัด หรือค่าแล็บ

- วงเงินค่าห้องสูง (หรือเหมาจ่ายค่าห้อง): เพื่อรองรับค่าห้อง ICU และโรงพยาบาลระดับพรีเมียม

- คุ้มครองการรักษาผู้ป่วยนอก (Follow-up): รวมถึงค่าล้างไต เคมีบำบัด และรังสีรักษา

- Targeted Therapy: ระบุความคุ้มครองยาพุ่งเป้าสำหรับมะเร็งอย่างชัดเจน

- Worldwide Coverage (Optional): หากต้องการทางเลือกไปรักษาต่อในต่างประเทศสำหรับเคสที่ซับซ้อนเป็นพิเศษ

ส่วนต่างที่เกิดขึ้นจริง (2025-2026)

จากเคสการรักษา โรคหลอดเลือดหัวใจตีบ ในโรงพยาบาลเอกชนชั้นนำ

- ค่าใช้จ่ายรวมอาจอยู่ที่ 500,000 – 800,000 บาท

- หากใช้ประกันแบบแยกค่าใช้จ่าย: มักจะเคลมได้เพียง 150,000 – 250,000 บาท (ต้องจ่ายเอง 3-5 แสน)

- หากใช้ประกันแบบเหมาจ่าย: เคลมได้ เกือบ 100% (จ่ายเพียงค่าใช้จ่ายส่วนตัวเล็กน้อย)

เลือกประกันตาม “ความเสี่ยงที่รับไม่ได้”

เราซื้อประกันไม่ใช่เพื่อจ่ายค่ารักษาไข้หวัด แต่ซื้อเพื่อป้องกันความล้มละลายจาก “โรคซับซ้อน” ที่เราควบคุมไม่ได้ การขยับมาใช้แผนประกันแบบเหมาจ่ายอาจดูเหมือนมีเบี้ยที่สูงกว่าในวันนี้ แต่คือการการันตีว่าในวันที่คุณเจอวิกฤตสุขภาพที่ยากที่สุด คุณจะได้รับอิสระในการรักษาอย่างดีที่สุดเช่นกัน