หลายคนเข้าใจผิดว่ามีประกันสุขภาพแล้วจะเคลมได้ทุกอย่าง แต่ในความเป็นจริงมี “ข้อยกเว้นมาตรฐาน” ที่ระบุไว้ในกรมธรรม์ทุกเล่ม ประเด็นหลักที่มักทำให้เคลมไม่ได้คือ โรคที่เป็นมาก่อนการทำประกัน (Pre-existing Condition) และการรักษาที่ไม่ใช่ความจำเป็นทางการแพทย์ เช่น การเสริมความงาม หรือการตรวจสุขภาพทั่วไป การทำความเข้าใจข้อยกเว้นเหล่านี้จะช่วยให้คุณวางแผนการรักษาได้อย่างถูกต้อง ไม่ต้องแบกรับค่าใช้จ่ายที่ “เบิกไม่ได้” โดยไม่ตั้งใจ

การโดนปฏิเสธเคลมส่วนใหญ่ไม่ได้เกิดจากบริษัทประกันตงฉิน แต่เกิดจากการที่ผู้เอาประกัน “ไม่ทราบข้อยกเว้น” บทความนี้รวบรวม 10 ข้อสำคัญที่คุณต้องรู้ เพื่อรักษาสิทธิของตัวเองตามมาตรฐานประกันสุขภาพใหม่

10 ข้อยกเว้นมาตรฐาน (Common Exclusions) ที่ประกันไม่คุ้มครอง

เพื่อให้เป็นไปตามหลัก MECE เราสามารถแบ่งข้อยกเว้นออกเป็นกลุ่มใหญ่ๆ ดังนี้

สภาพที่เป็นมาก่อน และโรคทางพันธุกรรม

- โรคที่เป็นมาก่อนการทำประกัน (Pre-existing Condition): โรคเรื้อรัง การบาดเจ็บ หรือการป่วยที่ยังรักษาไม่หายขาดก่อนวันเริ่มสัญญา

- โรคทางพันธุกรรมและอาการที่เป็นมาแต่กำเนิด: เช่น ความผิดปกติของโครโมโซม หรือภาวะลิ้นหัวใจรั่วแต่กำเนิด

การรักษาเพื่อความสวยงามและจิตเวช

- การรักษาเสริมความงาม: การผ่าตัดศัลยกรรม การรักษาสิว ฝ้า ผมร่วง หรือการลดน้ำหนัก

- โรคทางจิตเวช: การรักษาอาการทางจิต ทางประสาท ความเครียด หรืออาการวิตกกังวล

พฤติกรรมเสี่ยงและความประมาท

- การดื่มสุราหรือสารเสพติด: การเจ็บป่วยหรืออุบัติเหตุที่มีสาเหตุมาจากการดื่มสุรา (มีระดับแอลกอฮอล์ในเลือดเกินเกณฑ์) หรือยาเสพติด

- การพยายามฆ่าตัวตายหรือทำร้ายร่างกายตนเอง: รวมถึงการพยายามกระทำความผิดทางกฎหมาย

- การแข่งรถหรือกีฬาอันตราย: (ขึ้นอยู่กับแผน) บางแผนยกเว้นอุบัติเหตุจากการเล่นกีฬาที่มีความเสี่ยงสูงมาก

การตรวจวินิจฉัยและการรักษาที่ไม่ใช่แผนปัจจุบัน

- การตรวจสุขภาพทั่วไป: การเช็กร่างกายโดยที่ไม่มีอาการป่วย หรือการตรวจสายตาและทำเลสิก

- ภาวะมีบุตรยากและการคุมกำเนิด: รวมถึงการรักษาเพื่อให้มีบุตร หรือการทำแท้ง (ยกเว้นเป็นความจำเป็นทางการแพทย์)

- ยาหรืออาหารเสริม: วิตามินบำรุง หรือสมุนไพรต่างๆ ที่ไม่ใช่ยาหลักในแผนการรักษาแบบปัจจุบัน

ตารางสรุปความแตกต่าง: สิ่งที่ “จ่าย” VS “ไม่จ่าย”

| รายการ | ประกันสุขภาพ “จ่าย” | ประกันสุขภาพ “ไม่จ่าย” |

| การผ่าตัด | ผ่าตัดไส้ติ่ง/เนื้องอกร้ายแรง | ผ่าตัดเสริมจมูก/ดูดไขมัน |

| การตรวจแล็บ | ตรวจเพื่อวินิจฉัยโรคตามอาการ | ตรวจสุขภาพประจำปี (เว้นแต่มีสวัสดิการเสริม) |

| ยาและการรักษา | ยาฆ่าเชื้อ, ยาแก้ปวดตามอาการ | อาหารเสริม, วิตามินบำรุงผิว |

| อุบัติเหตุ | ล้มในบ้าน, รถชน (ขณะมีสติ) | ทะเลาะวิวาท, เมาแล้วขับ |

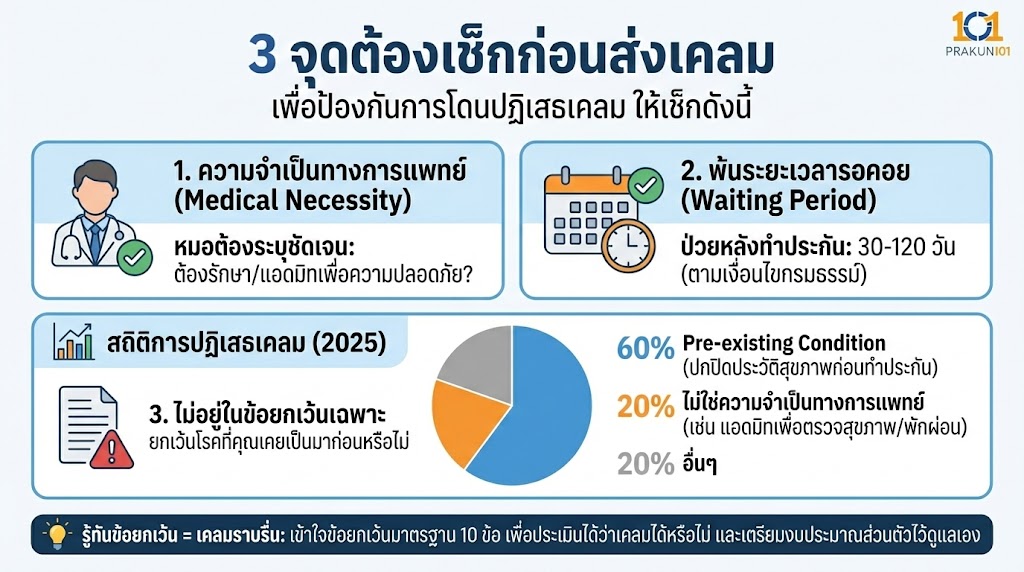

3 จุดต้องเช็กก่อนส่งเคลม

เพื่อป้องกันการโดนปฏิเสธเคลม ให้เช็กดังนี้

- ความจำเป็นทางการแพทย์ (Medical Necessity): คุณหมอระบุชัดเจนใช่ไหมว่าต้องรักษา/แอดมิทเพื่อความปลอดภัย?

- พ้นระยะเวลารอคอย (Waiting Period): ป่วยด้วยโรคนั้นๆ หลังจากทำประกันมาแล้ว 30-120 วันใช่หรือไม่?

- ไม่อยู่ในข้อยกเว้นเฉพาะ: กรมธรรม์บางเล่มอาจมี “บันทึกสลักหลัง” ยกเว้นโรคที่คุณเคยเป็นมาก่อนเป็นพิเศษ

สถิติการปฏิเสธเคลม (Supporting Data)

จากข้อมูลปี 2025 สาเหตุหลักกว่า 60% ของการปฏิเสธเคลม คือเรื่อง “Pre-existing Condition” หรือการปกปิดประวัติสุขภาพก่อนทำประกัน ส่วนที่เหลืออีก 20% คือการรักษาที่ไม่ใช่ความจำเป็นทางการแพทย์ (เช่น แอดมิทเพื่อตรวจสุขภาพหรือพักผ่อน) การศึกษาข้อยกเว้นมาตรฐานจึงเป็นวิธีที่ดีที่สุดในการลดโอกาสการถูกปฏิเสธเคลม

รู้ทันข้อยกเว้น เพื่อการเคลมที่ราบรื่น

ประกันสุขภาพคือเครื่องมือบรรเทาความเดือดร้อนทางการเงินจากการ “ป่วย” ไม่ใช่การจ่ายครอบจักรวาล การเข้าใจข้อยกเว้นมาตรฐาน 10 ข้อนี้ จะช่วยให้คุณประเมินได้เบื้องต้นว่าอาการใดเคลมได้ หรืออาการใดที่ต้องเตรียมงบประมาณส่วนตัวไว้ดูแลเอง