สำหรับมนุษย์เงินเดือนที่กำลังมองหาตัวช่วยลดหย่อนภาษีปี 2569 ประกันสุขภาพ คือฮีโร่ที่ให้ผลประโยชน์ 2 ต่อ ทั้งความคุ้มครองและเงินคืนภาษี โดยกฎหมายกำหนดให้เบี้ย ประกันสุขภาพ สามารถนำมาลดหย่อนภาษีได้ตามจริง สูงสุดไม่เกิน 25,000 บาท แต่มีเงื่อนไขสำคัญคือเมื่อรวมกับเบี้ยประกันชีวิตทั่วไปแล้ว ต้องไม่เกิน 100,000 บาท นอกจากนี้ หากคุณซื้อประกันสุขภาพให้บิดามารดา ยังสามารถลดหย่อนเพิ่มได้อีกสูงสุด 15,000 บาท (โดยไม่รวมในโควตาแสนแรก) บทความนี้จะสรุปวิธีคำนวณโควตาและขั้นตอนการยื่นสิทธิ์ เพื่อให้คุณวางแผนภาษีได้อย่างแม่นยำและไม่เสียสิทธิ์ฟรีครับ

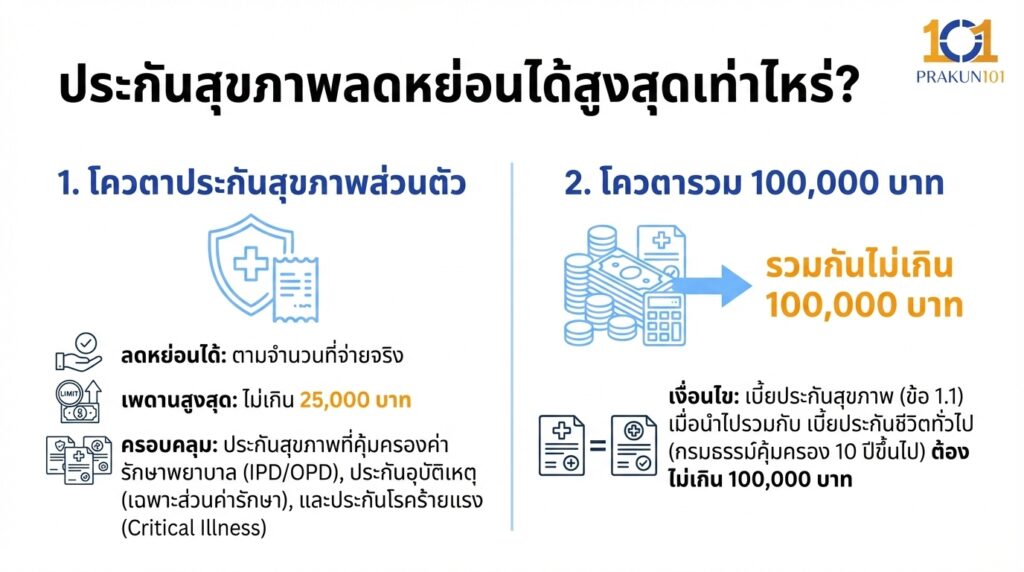

1. ประกันสุขภาพลดหย่อนได้สูงสุดเท่าไหร่?

ก่อนจะรูดบัตรจ่ายเบี้ย ต้องท่องจำตัวเลข 2 ชุดนี้ให้แม่นครับ เพราะเป็นเกณฑ์มาตรฐานที่ใช้ในปีภาษีปัจจุบัน

1.1 โควตาประกันสุขภาพส่วนตัว (Personal Health Insurance)

- ลดหย่อนได้: ตามจำนวนที่จ่ายจริง

- เพดานสูงสุด: ไม่เกิน 25,000 บาท

- ครอบคลุม: ประกันสุขภาพที่คุ้มครองค่ารักษาพยาบาล (IPD/OPD), ประกันอุบัติเหตุ (เฉพาะส่วนค่ารักษา), และประกันโรคร้ายแรง (Critical Illness)

1.2 โควตารวม 100,000 บาท (General Limit)

- เงื่อนไข: เบี้ยประกันสุขภาพ (ข้อ 1.1) เมื่อนำไปรวมกับ เบี้ยประกันชีวิตทั่วไป (กรมธรรม์คุ้มครอง 10 ปีขึ้นไป) ต้องไม่เกิน 100,000 บาท

ข้อควรระวัง: หากคุณมีประกันชีวิตแบบสะสมทรัพย์เต็มวงเงิน 100,000 บาทอยู่แล้ว การซื้อประกันสุขภาพเพิ่ม จะไม่สามารถนำมาลดหย่อนภาษีได้อีก (แต่ยังได้ความคุ้มครองสุขภาพตามปกติ)

2. เช็กโควตาก่อนซื้อคุณเหลือสิทธิ์เท่าไหร่?

เพื่อให้เห็นภาพชัดเจน ลองดูสถานการณ์ตัวอย่าง 3 แบบนี้ แล้วเช็กว่าคุณอยู่ในกลุ่มไหนครับ

| สถานการณ์ของคุณ (Current Status) | สิทธิ์ประกันสุขภาพที่ซื้อเพิ่มได้ (Tax Benefit) | คำแนะนำการวางแผน |

| A. ยังไม่มีประกันเลย | สูงสุด 25,000 บาท | ซื้อประกันสุขภาพ 25,000 + ประกันชีวิต 75,000 เพื่อให้ครบแสนพอดี |

| B. มีประกันชีวิตแล้ว 50,000 บาท | สูงสุด 25,000 บาท | ซื้อประกันสุขภาพได้เต็มแม็กซ์ (รวมแล้วเป็น 75,000 ยังไม่เกินแสน) |

| C. มีประกันชีวิตแล้ว 100,000 บาท | 0 บาท | ซื้อเพื่อความคุ้มครองได้ แต่ลดหย่อนภาษีเพิ่มไม่ได้แล้ว (แนะนำไปซื้อประกันบำนาญแทน) |

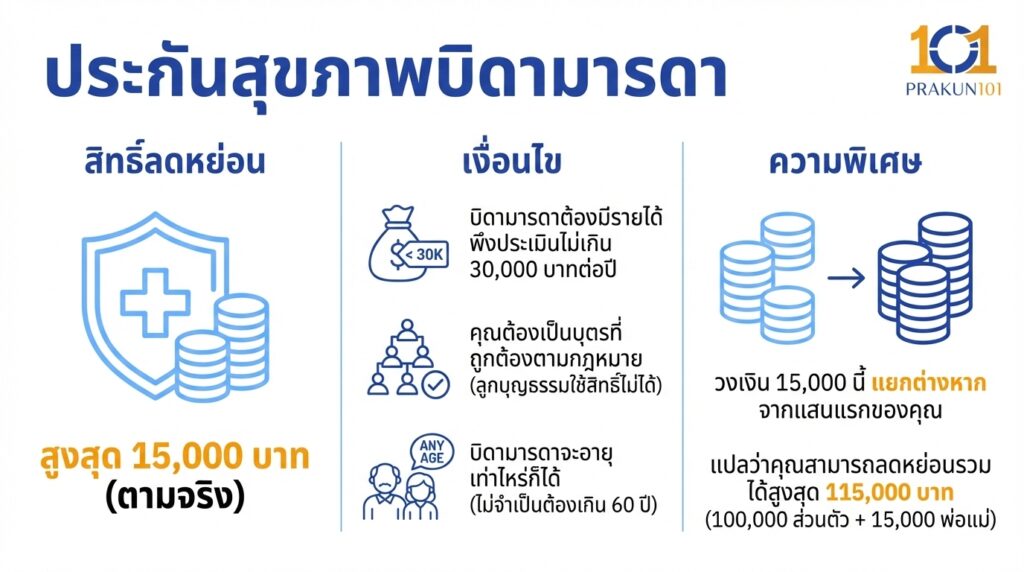

3. ประกันสุขภาพบิดามารดา

นอกเหนือจากโควตาส่วนตัว คุณยังสามารถใช้สิทธิ์ “ลูกกตัญญู” ได้อีกด้วยครับ

- สิทธิ์ลดหย่อน: สูงสุด 15,000 บาท (ตามจริง)

- เงื่อนไขสำคัญ:

- บิดามารดาต้องมีรายได้พึงประเมินไม่เกิน 30,000 บาทต่อปี

- คุณต้องเป็นบุตรที่ถูกต้องตามกฎหมาย (ลูกบุญธรรมใช้สิทธิ์ไม่ได้)

- บิดามารดาจะอายุเท่าไหร่ก็ได้ (ไม่จำเป็นต้องเกิน 60 ปี)

- ความพิเศษ: วงเงิน 15,000 นี้ แยกต่างหาก จากแสนแรกของคุณ แปลว่าคุณสามารถลดหย่อนรวมได้สูงสุด 115,000 บาท (100,000 ส่วนตัว + 15,000 พ่อแม่)

4. ประกันแบบไหนบ้างที่นับเป็น “ประกันสุขภาพ”?

หลายคนเข้าใจผิดว่าต้องเป็นประกันเหมาจ่ายเท่านั้น แต่ความจริงแล้ว สรรพากรให้นิยามกว้างกว่านั้นครับ กรมธรรม์เหล่านี้สามารถนำมาลดหย่อนในหมวด 25,000 บาทได้หมด:

- ประกันสุขภาพ (Health): คุ้มครองค่ารักษาพยาบาล IPD, OPD

- ประกันอุบัติเหตุ (PA): เฉพาะเบี้ยส่วนที่คุ้มครองค่ารักษาพยาบาล (ไม่รวมส่วนคุ้มครองชีวิต)

- ประกันโรคร้ายแรง (Critical Illness): ทั้งแบบเจอจ่ายจบ และแบบค่ารักษา

- ประกันดูแลระยะยาว (Long Term Care): คุ้มครองกรณีทุพพลภาพหรือเจ็บป่วยที่ต้องดูแลต่อเนื่อง

5. เช็กลิสต์ 3 ขั้นตอนขอใช้สิทธิ์ (ห้ามลืมเด็ดขาด!)

ซื้อประกันแล้วใช่ว่าจะลดหย่อนได้อัตโนมัติ คุณต้องทำตามขั้นตอนนี้ครับ:

- ขั้นตอนที่ 1: แจ้งความประสงค์ (Consent)

กฎหมายกำหนดให้ผู้เอาประกันภัย ต้องแจ้งความประสงค์ ให้บริษัทประกันส่งข้อมูลเบี้ยประกันให้กรมสรรพากร (ทำผ่านแอปฯ หรือเว็บไซต์บริษัทประกันได้เลย) หากไม่แจ้ง จะใช้สิทธิ์ไม่ได้นะครับ! - ขั้นตอนที่ 2: ขอหนังสือรับรองการชำระเบี้ย

ดาวน์โหลดเก็บไว้เป็นไฟล์ PDF เพื่อใช้เป็นหลักฐานเผื่อถูกสุ่มตรวจ - ขั้นตอนที่ 3: ตรวจสอบข้อมูลบน My Tax Account

ก่อนยื่นภาษีออนไลน์ ให้เข้าไปเช็กในระบบกรมสรรพากรว่าข้อมูลเบี้ยประกันขึ้นโชว์ถูกต้องหรือไม่

ซื้อให้ “คุ้มครอง” ก่อน “คุ้มภาษี”

การรู้สิทธิ์ลดหย่อนภาษีเป็นเรื่องดีครับ แต่หลักการสำคัญของการซื้อ ประกันสุขภาพ คือการบริหารความเสี่ยง อย่าพยายามซื้อประกันที่ไม่จำเป็นเพียงเพราะอยากลดหย่อนภาษีให้ครบ 25,000 บาท เช่น

- คำนวณงบประมาณที่จ่ายไหวตลอดสัญญา

- เลือกแผนที่ครอบคลุมความเสี่ยงสุขภาพของคุณ (เหมาจ่าย/โรคร้ายแรง)

- นำเบี้ยที่ได้มาคำนวณภาษี ถ้ายังเหลือสิทธิ์ ค่อยพิจารณาซื้อเพิ่มหรือไปลงทุนตัวอื่น

ขอให้ปี 2569 เป็นปีที่คุณมีสุขภาพการเงินที่แข็งแรง และสุขภาพร่างกายที่ปลอดภัยครับ