โลกการแพทย์หมุนไปข้างหน้า แต่ประกันในมือคุณอาจหยุดนิ่ง สัญญาณอันตรายที่บอกว่าประกันคุณล้าสมัยคือ วงเงินค่ารักษาแบบแยกหมวด ที่ไม่พอกับค่าหมอสมัยใหม่ และการ ไม่มีความคุ้มครองยาพุ่งเป้า (Targeted Therapy) การถือประกันแบบเก่าไม่เพียงแต่จะทำให้คุณต้องจ่ายส่วนต่างมหาศาล แต่ยังอาจพลาดโอกาสเข้าถึงนวัตกรรมการรักษาที่เจ็บตัวน้อยกว่าและฟื้นตัวเร็วกว่า การอัปเกรดเป็น แผนมาตรฐานใหม่ (New Health Standard) คือการปิดรูรั่วทางการเงินที่คุ้มค่าที่สุดก่อนจะเกิดเหตุไม่คาดคิด

การทำประกันทิ้งไว้เมื่อ 5-10 ปีที่แล้ว ไม่ได้การันตีความปลอดภัยในวันนี้ บทความนี้จะช่วยคุณเช็กว่า “เกราะป้องกัน” ของคุณยังแข็งแกร่งพอ หรือกลายเป็นเพียงกระดาษที่คุ้มครองไม่ถึงครึ่งของค่ารักษาจริง

5 สัญญาณเตือน เมื่อประกันสุขภาพเดิมเริ่ม “เอาไม่อยู่”

หากกรมธรรม์ของคุณมีอาการดังต่อไปนี้เกิน 2 ข้อ แสดงว่าถึงเวลาที่ต้องปรับเปลี่ยนตามหลัก Supporting Argument

- ค่าห้องต่ำกว่าราคาปัจจุบัน: หากประกันให้ค่าห้อง 2,000-3,000 บาท ขณะที่โรงพยาบาลใกล้บ้านเริ่มต้นที่ 6,000 บาท คุณต้องจ่ายส่วนต่างหลักพันทุกคืนที่นอนรักษา

- ยังเป็นแผนแบบ “แยกหมวดค่าใช้จ่าย”: มีวงเงินจำกัดค่ายา ค่าผ่าตัด หรือค่าแล็บแยกกันชัดเจน ซึ่งมักจะเคลมได้ไม่ครบตามจริงเมื่อเจอโรคซับซ้อน

- ไม่คุ้มครองนวัตกรรมการรักษาใหม่ๆ: เช่น การผ่าตัดผ่านกล้อง (MIS) หรือการรักษาโรคมะเร็งแบบไม่ใช้เคมีบำบัด ซึ่งให้ผลลัพธ์ดีกว่าแต่ค่ารักษาสูง

- ไม่มีการันตีต่ออายุ (Guaranteed Renewal): เป็นแผนเก่าที่บริษัทประกันอาจบอกเลิกสัญญาได้หากคุณป่วยหนักหรือเคลมบ่อยเกินไป

- วงเงินสูงสุดต่อปีน้อยกว่า 1 ล้านบาท: สำหรับมาตรฐานค่ารักษาในปี 2026 วงเงินเพียงหลักแสนไม่เพียงพอสำหรับการผ่าตัดใหญ่หรือการแอดมิทใน ICU แม้เพียงไม่กี่วัน

ทำไมต้องอัปเกรด? (The Reality of Medical Inflation)

ค่ารักษาพยาบาลในไทยปรับตัวสูงขึ้นเฉลี่ยปีละ 8-10% ข้อมูลสนับสนุนระบุว่า:

- ค่าหมอและค่าบริการ: ปรับเพิ่มตามความเชี่ยวชาญและเทคโนโลยีเครื่องมือแพทย์

- ค่ายาและเวชภัณฑ์: ยารุ่นใหม่มีประสิทธิภาพสูงขึ้นแต่ราคาสูงขึ้นตามไปด้วย

- มาตรฐานใหม่ คปภ. (New Health Standard): ถูกออกแบบมาเพื่อคุ้มครองผู้บริโภคมากขึ้น เช่น ห้ามเพิ่มเบี้ยประกันรายบุคคล และเงื่อนไขการเคลมที่ชัดเจนกว่าแผนโบราณ

ตารางเปรียบเทียบ: ประกันยุคเก่า VS ประกันอัปเกรด (New Standard)

| ฟีเจอร์ความคุ้มครอง | แผนเดิม (เก่ากว่า 5 ปี) | แผนอัปเกรด (New Standard) |

| รูปแบบวงเงิน | แยกรายการ (Fixed Schedule) | เหมาจ่าย (Mao-Tai) |

| การต่ออายุ | อาจโดนปฏิเสธถ้าเคลมเยอะ | การันตีต่ออายุจนถึงอายุ 80-99 ปี |

| นวัตกรรมการรักษา | เคลมได้ยาก/มีวงเงินจำกัดมาก | รองรับผ่าตัดผ่านกล้อง/Targeted Therapy |

| ส่วนต่างที่ผู้ป่วยต้องจ่าย | สูง (เพราะวงเงินแยกหมวดมักไม่พอ) | ต่ำ หรือไม่มีเลย |

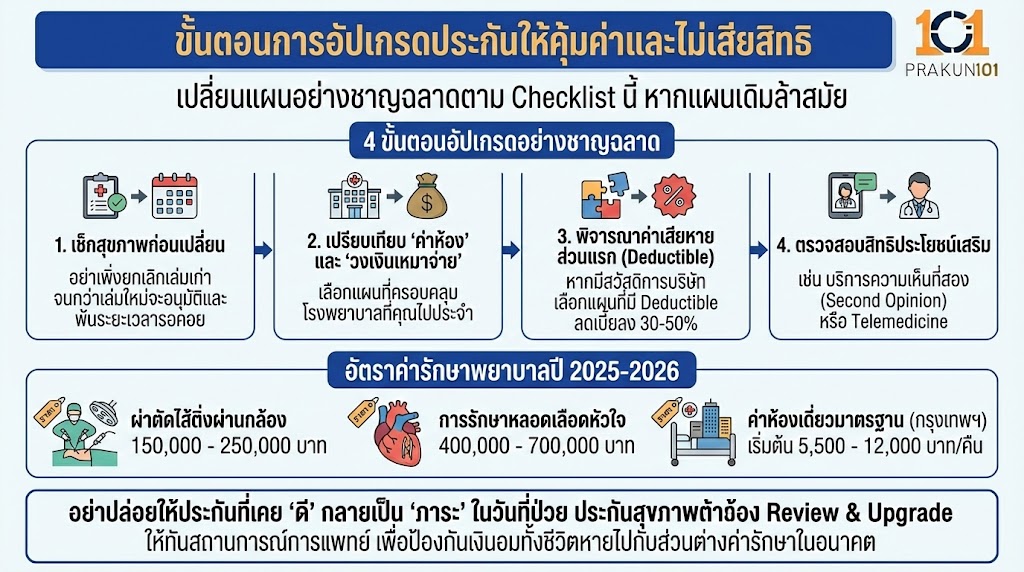

ขั้นตอนการอัปเกรดประกันให้คุ้มค่าและไม่เสียสิทธิ

หากคุณพบว่าแผนเดิมล้าสมัย ให้ทำตาม Checklist นี้เพื่อเปลี่ยนแผนอย่างชาญฉลาด

- เช็กสุขภาพก่อนเปลี่ยน: อย่าเพิ่งยกเลิกเล่มเก่าจนกว่าเล่มใหม่จะอนุมัติและพ้นระยะเวลารอคอย

- เปรียบเทียบ “ค่าห้อง” และ “วงเงินเหมาจ่าย”: เลือกแผนที่ครอบคลุมโรงพยาบาลที่คุณไปประจำ

- พิจารณาค่าเสียหายส่วนแรก (Deductible): หากคุณมีสวัสดิการบริษัทอยู่แล้ว การเลือกแผนที่มี Deductible จะช่วยลดเบี้ยประกันลงได้ถึง 30-50%

- ตรวจสอบสิทธิประโยชน์เสริม: เช่น บริการความเห็นที่สองจากแพทย์ (Second Opinion) หรือ Telemedicine

อัตราค่ารักษาพยาบาลปี 2025-2026

จากรายงานสรุปของสมาคมโรงพยาบาลเอกชน:

- ผ่าตัดไส้ติ่งผ่านกล้อง: 150,000 – 250,000 บาท

- การรักษาหลอดเลือดหัวใจ: 400,000 – 700,000 บาท

- ค่าห้องเดี่ยวมาตรฐาน (กรุงเทพฯ): เริ่มต้น 5,500 – 12,000 บาท/คืน

ประกันสุขภาพไม่ใช่สินค้าที่ซื้อครั้งเดียวแล้วจบ แต่ต้องมีการ “Review & Upgrade” ให้ทันต่อสถานการณ์การแพทย์ปัจจุบัน การอัปเกรดประกันวันนี้อาจดูเหมือนมีค่าใช้จ่ายเพิ่มขึ้นเล็กน้อย แต่คือการป้องกันไม่ให้เงินออมทั้งชีวิตต้องหายไปกับส่วนต่างค่ารักษาในอนาคต