ความเข้าใจผิดที่เจ็บปวดที่สุดของคนทำ ประกันสุขภาพ คือคิดว่า “วงเงินค่าห้อง” ที่ซื้อไว้ (เช่น 3,000 หรือ 5,000 บาท) ครอบคลุมทุกห้องในโรงพยาบาล แต่ความจริงคือ “ค่าห้อง ICU” มักถูกแยกหมวดออกมาต่างหาก หากเป็นกรมธรรม์รุ่นเก่าหรือแผนแยกค่าใช้จ่าย (Split Limit) มักจะให้วงเงิน ICU เป็น 2 เท่าของค่าห้องปกติ เท่านั้น (เช่น ค่าห้องปกติ 3,000 -> ICU ให้ 6,000) ซึ่งไม่เพียงพอแน่นอนในยุคปัจจุบันที่ค่า ICU เอกชนพุ่งสูงถึงคืนละ 10,000 – 30,000 บาท ผลลัพธ์คือคุณต้องควักกระเป๋าจ่ายส่วนต่างเองมหาศาล ทางออกที่ดีที่สุดคือการเลือก ประกันสุขภาพแบบเหมาจ่าย (Lump Sum) ยุคใหม่ ที่มักจะคุ้มครองค่าห้อง ICU แบบ “จ่ายตามจริง” รวมในวงเงินหลักล้าน บทความนี้จะพาคุณไปกางกรมธรรม์เช็กจุดตายนี้เพื่อไม่ให้พลาดครับ

คุณเคยเลือกซื้อประกันโดยดูแค่ว่า “ได้ค่าห้องคืนละกี่บาท” ไหมครับ? เช่น เห็นแผนนี้ให้ค่าห้อง 4,000 บาท คิดว่าพอนอนโรงพยาบาลเอกชนได้สบายๆ แต่คุณลืมคิดไปว่า ถ้าอาการหนักจนต้องเข้าห้องวิกฤต (ICU) ค่าห้องจะไม่ได้หยุดอยู่ที่ 4,000 บาท แต่มันอาจกระโดดไปเป็นหลักหมื่น! คำถามชี้ชะตาเงินในกระเป๋าคือ “ประกันเล่มที่มีอยู่ จ่ายค่า ICU ให้เราแบบไหน?” บทความนี้จะเจาะลึกเงื่อนไขที่ซ่อนอยู่ เพื่อให้คุณไม่ต้องตื่นมาเจอใบแจ้งหนี้ที่น่าตกใจกว่าอาการป่วยครับ

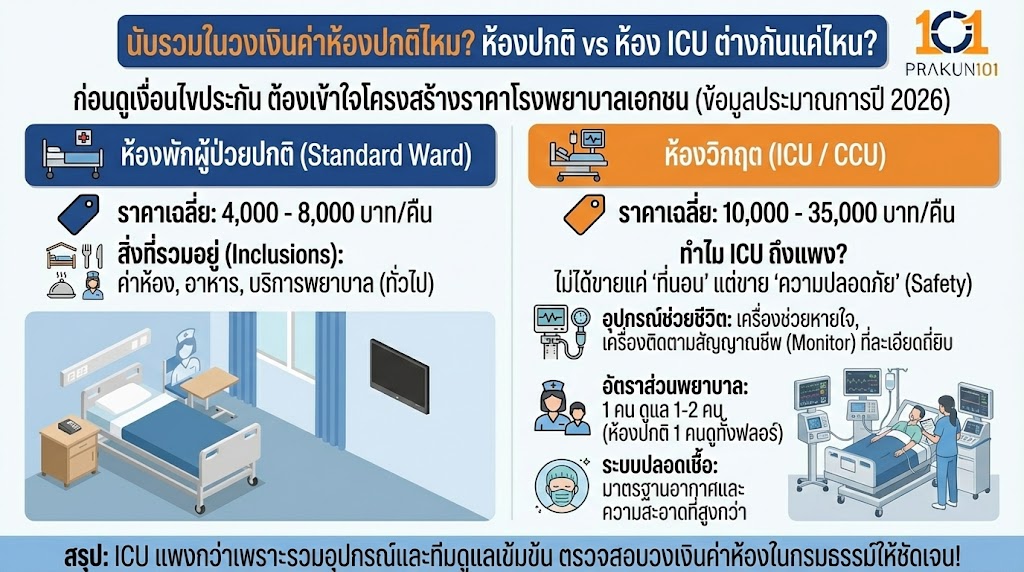

ห้องปกติ vs ห้อง ICU ต่างกันแค่ไหน?

ก่อนไปดูเงื่อนไขประกัน ต้องยอมรับความจริงเรื่องโครงสร้างราคาโรงพยาบาลเอกชนก่อนครับ (ข้อมูลประมาณการปี 2026)

- ห้องพักผู้ป่วยปกติ (Standard Ward): ราคาเฉลี่ย 4,000 – 8,000 บาท/คืน (รวมค่าห้อง, อาหาร, บริการพยาบาล)

- ห้องวิกฤต (ICU / CCU): ราคาเฉลี่ย 10,000 – 35,000 บาท/คืน

ทำไม ICU ถึงแพง?

เพราะ ICU (Intensive Care Unit) ไม่ได้ขายแค่ “ที่นอน” แต่ขาย “ความปลอดภัย” ครับ ในราคานี้รวมถึง:

- อุปกรณ์ช่วยชีวิต: เครื่องช่วยหายใจ, เครื่องติดตามสัญญาณชีพ (Monitor) ที่ละเอียดถี่ยิบ

- อัตราส่วนพยาบาล: พยาบาล 1 คน ดูแลคนไข้ 1-2 คน (ห้องปกติพยาบาล 1 คนดูทั้งฟลอร์)

- ระบบปลอดเชื้อ: มาตรฐานอากาศและความสะอาดที่สูงกว่าห้องปกติ

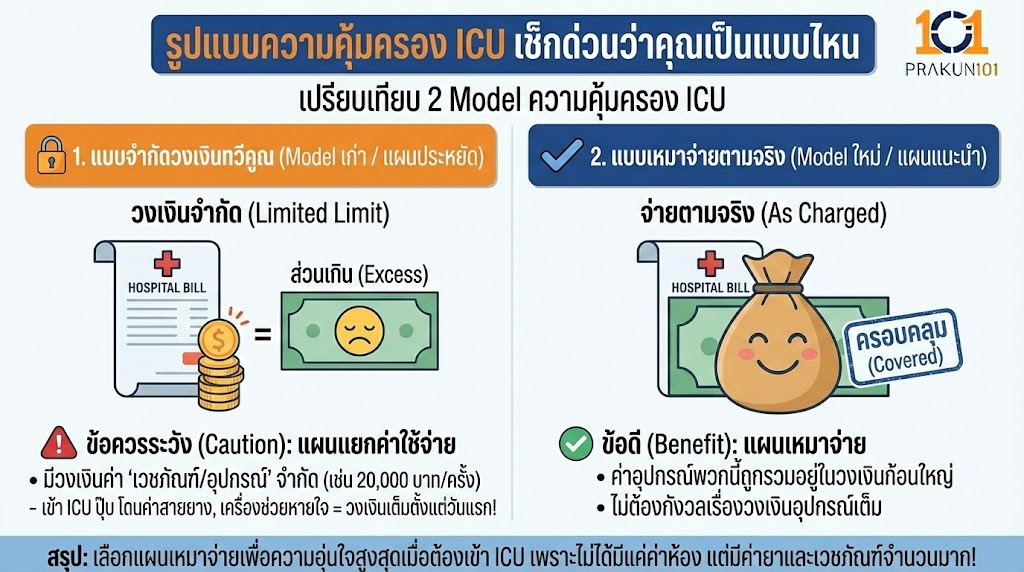

รูปแบบความคุ้มครอง ICU ในกรมธรรม์ (เช็กด่วนว่าคุณเป็นแบบไหน)

ในตลาด ประกันสุขภาพ บ้านเรา แบ่งการจ่ายค่าห้อง ICU ออกเป็น 2 รูปแบบหลักๆ ซึ่งผลลัพธ์ต่างกันราวฟ้ากับเหวครับ

1. แบบจำกัดวงเงินทวีคูณ (Model เก่า / แผนประหยัด)

มักพบในประกันสุขภาพแบบแยกค่าใช้จ่าย หรือประกันกลุ่มสวัสดิการบริษัท

- เงื่อนไข: จ่ายค่าห้อง ICU ให้เป็น 2 เท่า ของวงเงินค่าห้องปกติ (สูงสุดไม่เกิน 15-30 วัน)

- ตัวอย่าง: คุณซื้อแผนค่าห้อง 3,000 บาท

- วงเงิน ICU ที่ได้ = 3,000 x 2 = 6,000 บาท/คืน

- ความเสี่ยง: หากค่า ICU จริงคือ 15,000 บาท คุณต้อง จ่ายส่วนต่างเองคืนละ 9,000 บาท! (นอน 5 คืน ก็เกือบ 5 หมื่นบาทแล้ว)

2. แบบเหมาจ่ายตามจริง (Model ใหม่ / แผนแนะนำ)

พบในประกันสุขภาพแบบ “เหมาจ่าย” (Lump Sum) มาตรฐาน New Health Standard

- เงื่อนไข: จ่ายค่าห้อง ICU แบบ “จ่ายตามจริง” (As Charged) โดยไปหักออกจากวงเงินรักษาพยาบาลรวม (เช่น วงเงิน 5 ล้านบาท)

- ตัวอย่าง: คุณมีวงเงินเหมาจ่าย 5 ล้านบาท

- ค่า ICU คืนละ 20,000 บาท -> ประกันจ่ายให้ครบ 20,000 บาท (ตราบใดที่วงเงิน 5 ล้านยังไม่หมด)

- ความคุ้มค่า: ปิดความเสี่ยงส่วนต่างได้ 100%

ระวัง! “ค่าอุปกรณ์ใน ICU” อีกหนึ่งกับดักที่คนมองข้าม

การนอน ICU ไม่ได้มีแค่ค่าห้องครับ แต่ยังมี “ค่ายาและเวชภัณฑ์” ที่ใช้ในห้องนั้นเยอะมาก

- แผนแยกค่าใช้จ่าย: มักมีวงเงินค่า “เวชภัณฑ์/อุปกรณ์” จำกัด (เช่น 20,000 บาทต่อครั้ง) พอเข้า ICU ปุ๊บ โดนค่าสายยาง ค่าเครื่องช่วยหายใจ วงเงินนี้จะเต็มทันทีตั้งแต่วันแรก

- แผนเหมาจ่าย: ค่าอุปกรณ์พวกนี้จะถูกรวมอยู่ในวงเงินก้อนใหญ่ ทำให้ไม่ต้องกังวล

ถ้าต้องนอน ICU 5 คืน ใครเจ็บหนักกว่ากัน?

สมมติสถานการณ์: ป่วยหนักต้องเข้า ICU 5 คืน (ค่าห้อง+อาหาร+บริการ ICU คืนละ 15,000 บาท) รวม 75,000 บาท

| รายการเปรียบเทียบ | แผนแยกค่าใช้จ่าย (ค่าห้อง 4,000) | แผนเหมาจ่าย (วงเงิน 5 ล้าน) |

| สิทธิ์ค่าห้องปกติ | 4,000 บาท | (ส่วนใหญ่มีระบุ เช่น 4,000) |

| สิทธิ์ค่าห้อง ICU | 4,000 x 2 = 8,000 บาท | จ่ายตามจริง |

| ค่าใช้จ่ายจริง (5 คืน) | 75,000 บาท | 75,000 บาท |

| ประกันจ่ายให้ | 40,000 บาท (8,000 x 5) | 75,000 บาท |

| คุณต้องจ่ายเอง (ส่วนต่าง) | 35,000 บาท | 0 บาท |

เห็นภาพไหมครับ? แค่เรื่อง ICU เรื่องเดียว เงินเก็บหายไปหลายหมื่นได้เลย

3 จุดต้องดูในเล่มกรมธรรม์ (Action Plan)

หยิบกรมธรรม์ของคุณมาเปิดหน้า “ตารางผลประโยชน์” (Schedule of Benefits) แล้วไล่ดูตามนี้ครับ:

- หมวดค่าห้อง (Room & Board): ระบุไว้กี่บาท?

- หมวดห้องผู้ป่วยวิกฤต (ICU): เขียนว่าอย่างไร?

- ถ้าเขียนว่า “สูงสุด … บาทต่อวัน” หรือ “2 เท่าของค่าห้อง” –> (เสี่ยงจ่ายส่วนต่าง)

- ถ้าเขียนว่า “จ่ายตามจริง” หรือ “As Charged” –> (ปลอดภัย)

- จำนวนวันที่คุ้มครอง: ส่วนใหญ่ ICU จะจำกัดจำนวนวัน เช่น ไม่เกิน 15 วัน หรือ 30 วัน ต่อปี (แผนเหมาจ่ายบางแผนอาจให้ถึง 365 วัน)

ทางแก้: ถ้ามีแผนเก่าวงเงินน้อย ต้องทำยังไง?

ไม่ต้องถึงกับยกเลิกของเก่าทิ้งครับ มีทางเลือกปรับปรุงพอร์ตดังนี้:

- ทางเลือก 1: ซื้อประกันเหมาจ่าย “ท็อปอัพ” (Top-up)

ซื้อแผนเหมาจ่ายที่มี Deductible (ค่าเสียหายส่วนแรก) สูงๆ เช่น รับผิดชอบส่วนแรก 30,000 – 50,000 บาท- ข้อดี: เบี้ยถูกมาก

- การทำงาน: บิล 50,000 แรก ให้ประกันเล่มเก่า (แผนแยกค่าใช้จ่าย) จ่ายไป ส่วนที่เกินจาก ICU แพงๆ ให้เล่มท็อปอัพเหมาจ่ายเข้ามาช่วยปิดส่วนต่าง

- ทางเลือก 2: เปลี่ยนแผนใหม่ (New Health Standard)

หากสุขภาพยังแข็งแรงดี การเปลี่ยนมาถือแผนเหมาจ่ายเล่มเดียวจบ (Lump Sum) เป็นการแก้ปัญหาที่ยั่งยืนที่สุดในระยะยาวครับ

ประกันสุขภาพ ที่ดี คือประกันที่ทำงานได้จริงในวันที่เราวิกฤตที่สุดครับ ห้อง ICU คือสถานที่ที่เราต้องการการรักษาที่ดีที่สุด และเป็นที่ที่ค่าใช้จ่ายวิ่งเร็วที่สุดเช่นกันการมีประกันที่วงเงินค่าห้องปกติสูงๆ อาจไม่สำคัญเท่ากับการมี “วงเงิน ICU แบบจ่ายตามจริง” เพราะเมื่อถึงเวลาชีวิตแขวนบนเส้นด้าย คุณจะได้โฟกัสแค่การหายใจ ไม่ใช่กังวลเรื่องใบแจ้งหนี้ครับ