เวลาเห็นใบเสนอราคาประกันสุขภาพที่ตัวแทนส่งมา หลายคนมักจะตกใจกับตัวเลขเบี้ยประกันรวมที่สูงลิ่ว จนเกิดคำถามว่า ถ้าอยากประหยัด จะตัดตัวไหนออกได้บ้าง? ตัวเลือกแรก ๆ ที่มักถูกหยิบมาพิจารณาคือ IPD และ OPD ซึ่งเป็นคำศัพท์พื้นฐานที่คนทำประกันต้องรู้ ความเข้าใจผิดในการเลือกสองตัวนี้อาจทำให้คุณเสียเงินเบี้ยปีละหลายหมื่นโดยไม่จำเป็น หรือแย่กว่านั้นคือเลือกผิดจนไม่มีวงเงินจ่ายค่าผ่าตัด บทความนี้จะมาไขข้อข้องใจ ว่าสองตัวนี้ต่างกันอย่างไร และถ้าเงินในกระเป๋ามีจำกัด เราควรเลือกแบบไหนถึงจะเรียกว่าฉลาดเลือกที่สุดค่ะ

IPD vs OPD ต่างกันยังไง? เข้าใจง่ายใน 1 นาที

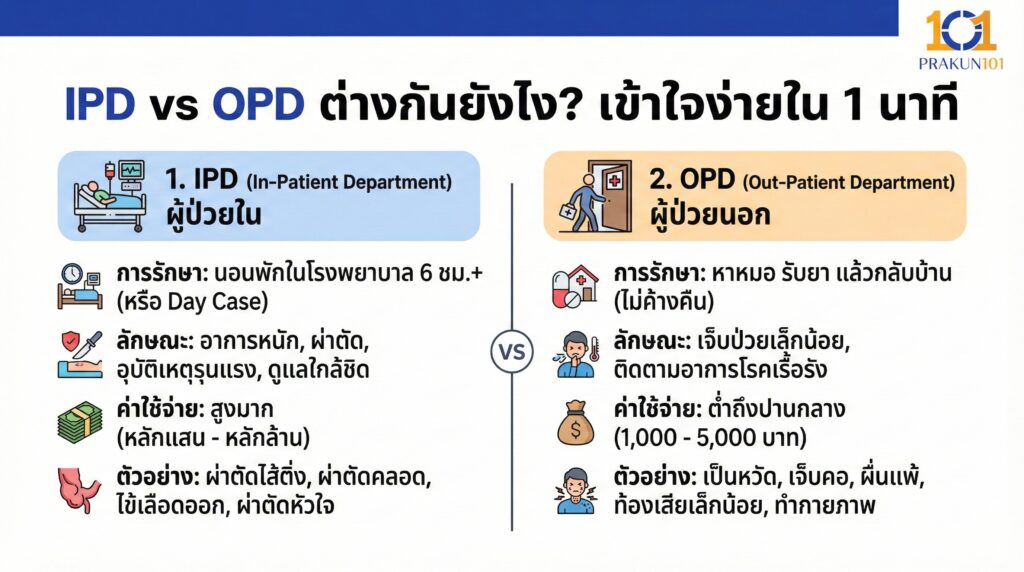

1. IPD (In-Patient Department) ผู้ป่วยใน

การรักษาที่ต้อง นอนพักในโรงพยาบาล ติดต่อกัน 6 ชั่วโมงขึ้นไป (หรือตามเงื่อนไข Day Case ของกรมธรรม์)

ลักษณะ อาการหนัก ผ่าตัด อุบัติเหตุรุนแรง หรือโรคที่ต้องดูแลใกล้ชิด

ค่าใช้จ่าย สูงมาก บิลเดียวอาจพุ่งไปถึงหลักแสนหรือหลักล้านบาท

ตัวอย่าง ผ่าตัดไส้ติ่ง ผ่าตัดคลอด นอนให้น้ำเกลือจากไข้เลือดออก ผ่าตัดหัวใจ

2. OPD (Out-Patient Department) ผู้ป่วยนอก

การรักษาแบบ หาหมอ รับยา แล้วกลับบ้าน ไม่มีการนอนค้างคืน

ลักษณะ เจ็บป่วยเล็กน้อย หรือติดตามอาการโรคเรื้อรัง

ค่าใช้จ่าย ต่ำถึงปานกลาง ครั้งละประมาณ 1,000 – 5,000 บาท

ตัวอย่าง เป็นหวัด เจ็บคอ ผื่นแพ้ ท้องเสียเล็กน้อย ล้างแผล ทำกายภาพบำบัด

ตารางเปรียบเทียบ ความเสี่ยง vs ความจำเป็น

เพื่อให้เห็นภาพชัดเจน ลองดูตารางเปรียบเทียบความคุ้มค่าด้านล่างนี้ค่ะ

| ปัจจัยการพิจารณา | IPD (ผู้ป่วยใน) | OPD (ผู้ป่วยนอก) |

| ความถี่ในการใช้ | ต่ำ (ปีละ 0-1 ครั้ง) | สูง (ปีละหลายครั้ง) |

| ความรุนแรงของบิล | สูงมาก (จ่ายเองไม่ไหว) | ต่ำ (พอจ่ายเองไหว) |

| ผลกระทบทางการเงิน | ทำให้เงินเก็บหมด / เป็นหนี้ | กระทบเงินใช้จ่ายรายเดือน |

| ความจำเป็น | จำเป็นต้องมี (Must Have) | มีก็ดี (Nice to Have) |

| เบี้ยประกัน | คุ้มค่าเมื่อเทียบวงเงิน | ค่อนข้างแพงเมื่อเทียบวงเงิน |

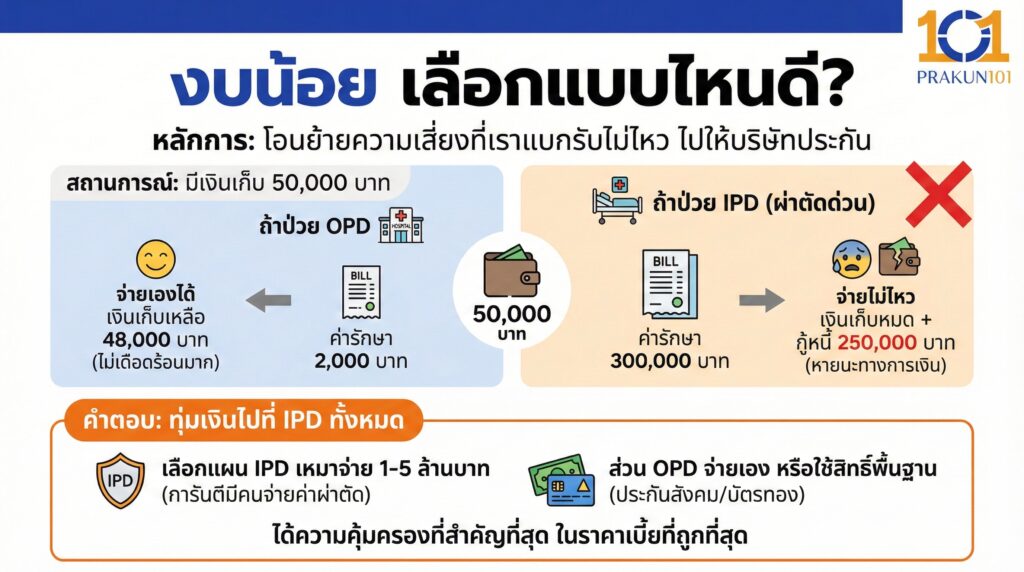

งบน้อย เลือกแบบไหนดี?

หลักการวางแผนการเงินที่ถูกต้องคือ โอนย้ายความเสี่ยงที่เราแบกรับไม่ไหว ไปให้บริษัทประกันค่ะ

สถานการณ์ คุณมีเงินเก็บ 50,000 บาท

ถ้าป่วย OPD ค่ารักษา 2,000 บาท คุณจ่ายเองได้ เงินเก็บเหลือ 48,000 บาท (ไม่เดือดร้อนมาก)

ถ้าป่วย IPD ต้องผ่าตัดด่วน ค่ารักษา 300,000 บาท คุณจ่ายไม่ไหว เงินเก็บหมดเกลี้ยง และต้องไปกู้หนี้ยืมสินอีก 250,000 บาท (หายนะทางการเงิน)

คำตอบ หากงบน้อย ให้ทุ่มเงินไปที่ IPD ทั้งหมด ค่ะ ตัด OPD ทิ้งไปได้เลย

เลือกแผน IPD แบบเหมาจ่าย วงเงิน 1-5 ล้านบาท เพื่อการันตีว่าถ้าโชคร้ายป่วยหนัก จะมีคนจ่ายค่าผ่าตัดให้

ส่วนเวลาป่วยเล็กน้อย (OPD) ให้ใช้เงินสดจ่ายเอง หรือใช้สิทธิ์พื้นฐาน (ประกันสังคม/บัตรทอง/สวัสดิการบริษัท) วิธีนี้จะทำให้คุณได้ความคุ้มครองที่สำคัญที่สุด ในราคาเบี้ยที่ถูกที่สุดค่ะ

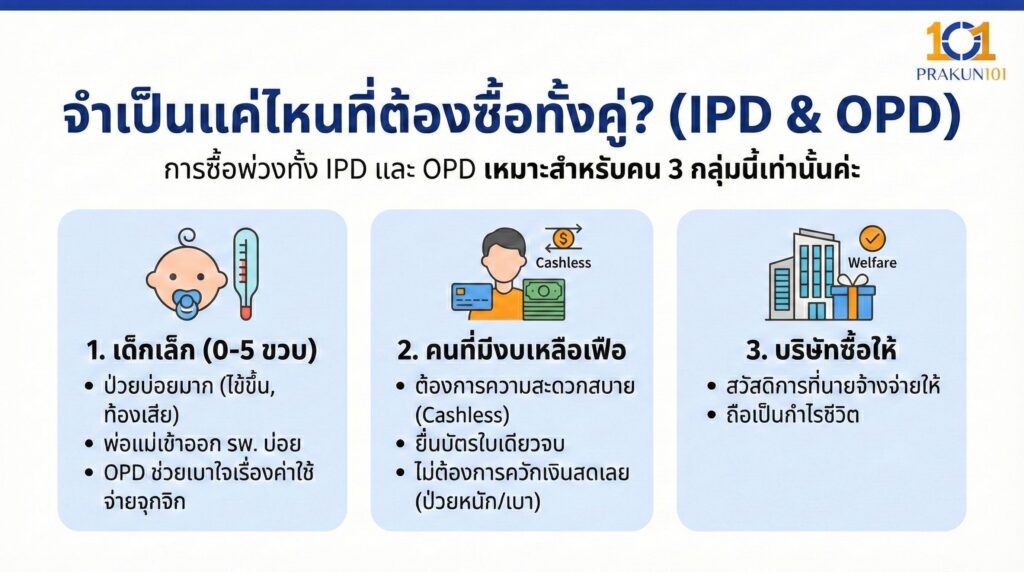

จำเป็นแค่ไหนที่ต้องซื้อทั้งคู่?

การซื้อพ่วงทั้ง IPD และ OPD เหมาะสำหรับคน 3 กลุ่มนี้เท่านั้นค่ะ

- เด็กเล็ก (0-5 ขวบ) เพราะเด็กป่วยบ่อยมาก เดี๋ยวไข้ขึ้น เดี๋ยวท้องเสีย พ่อแม่เข้าออกโรงพยาบาลเป็นว่าเล่น การมี OPD ช่วยให้เบาใจเรื่องค่าใช้จ่ายจุกจิก

- คนที่มีงบเหลือเฟือ ต้องการความสะดวกสบายแบบ Cashless ยื่นบัตรใบเดียวจบ ไม่ต้องการควักเงินสดเลยไม่ว่าจะป่วยหนักหรือเบา

- บริษัทซื้อให้ หากเป็นสวัสดิการที่นายจ้างจ่ายให้ ก็ถือเป็นกำไรชีวิตค่ะ

เทคนิคลับ ประหยัดเบี้ย IPD ได้อีก 30-50%

ถ้างบยังไม่พอสำหรับ IPD เหมาจ่าย แนะนำให้ใช้เทคนิค Deductible (ความรับผิดส่วนแรก) ค่ะ

วิธีเลือก เลือกแผนที่ระบุว่า รับผิดส่วนแรก 30,000 บาท (แปลว่า 3 หมื่นบาทแรกเราจ่ายเอง ส่วนที่เกินประกันจ่าย)

ความคุ้ม เบี้ยจะถูกลงมาก เหมาะมากสำหรับคนที่มีประกันสังคมหรือประกันกลุ่มอยู่แล้ว เพราะสามารถใช้สิทธิ์เหล่านั้นมาจ่าย 3 หมื่นบาทแรกได้ โดยที่เราไม่ต้องควักเนื้อเลยค่ะ

ในการทำประกันสุขภาพปี 2569 OPD เปรียบเสมือน ของฟุ่มเฟือย ที่ช่วยอำนวยความสะดวก แต่ IPD เปรียบเสมือน ปัจจัย 4 ที่ช่วยรักษาชีวิตและฐานะทางการเงิน หากคุณต้องรัดเข็มขัด อย่าลังเลที่จะตัด OPD ออกค่ะ แล้วนำงบที่เหลือไปเลือกแผน IPD ที่วงเงินสูงที่สุดเท่าที่จะไหว เพื่อให้มั่นใจว่าหากวันหนึ่งภัยร้ายมาถึง คุณจะมีเกราะป้องกันที่แข็งแกร่งพอค่ะ

แหล่งอ้างอิง

- คู่มือการเลือกซื้อประกันสุขภาพ คปภ.

- หลักการวางแผนการเงินส่วนบุคคล