ในโบรชัวร์ ประกันชีวิต หรือประกันสุขภาพ คำศัพท์แรก ๆ ที่ทำเอามือใหม่ไปต่อไม่ถูกคือคำว่า IPD และ OPD ค่ะ สองคำนี้ต่างกันอย่างไร? และถ้าเราอยากประหยัดเบี้ย เราควรตัดตัวไหนออก? หรือควรเก็บไว้ทั้งคู่?

บทความนี้จะพาคุณไปเจาะลึกนิยามและกลยุทธ์การเลือกซื้อประกันสุขภาพในปี 2569 ให้คุ้มค่าเงินในกระเป๋าที่สุด โดยเน้นการบริหารความเสี่ยงแบบไม่เจ็บตัวและไม่เจ็บกระเป๋าค่ะ

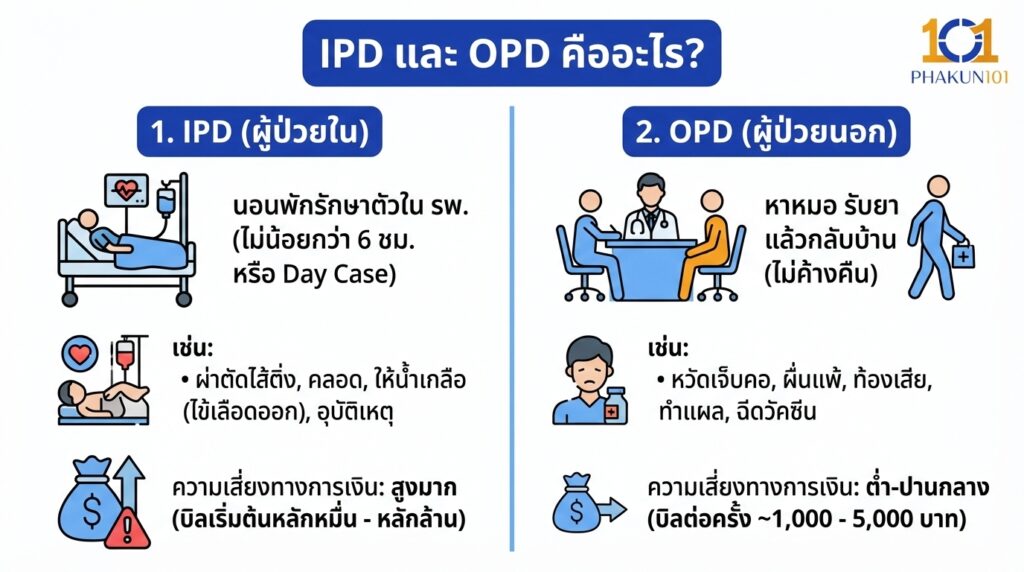

IPD และ OPD คืออะไร?

เพื่อให้เห็นภาพง่ายที่สุด ลองจินตนาการถึงโรงพยาบาลค่ะ

1. IPD (In-Patient Department) = ผู้ป่วยใน

การเข้ารับการรักษาที่ ต้องนอนพักรักษาตัวในโรงพยาบาล ติดต่อกันไม่น้อยกว่า 6 ชั่วโมง (ตามมาตรฐานใหม่ คปภ. บางกรณีไม่ต้องถึง 6 ชั่วโมงก็นับเป็น Day Case เช่น การผ่าตัดเล็ก, ส่องกล้อง)

ตัวอย่าง ผ่าตัดไส้ติ่ง, ผ่าตัดคลอด, นอนให้น้ำเกลือจากไข้เลือดออก, แอดมิตจากอุบัติเหตุ

ความเสี่ยงทางการเงิน สูงมาก บิลค่ารักษามักเริ่มต้นที่หลักหมื่น และอาจพุ่งไปถึงหลักล้านหากเป็นโรคร้ายแรง

2. OPD (Out-Patient Department) = ผู้ป่วยนอก

หมายถึง การเข้ารับการรักษาแบบ หาหมอ รับยา แล้วกลับบ้าน ไม่มีการนอนค้างคืน

ตัวอย่าง เป็นหวัดเจ็บคอ, ผื่นแพ้, ท้องเสียเล็กน้อย, ทำแผลสด, ฉีดวัคซีน

ความเสี่ยงทางการเงิน ต่ำ-ปานกลาง ค่ารักษาต่อครั้งมักอยู่ที่หลักพัน (1,000 – 5,000 บาท) ซึ่งส่วนใหญ่เราพอจะควักกระเป๋าจ่ายเองไหว

ตารางเปรียบเทียบ IPD vs OPD เลือกแบบไหนดี?

| หัวข้อเปรียบเทียบ | IPD (ผู้ป่วยใน) | OPD (ผู้ป่วยนอก) |

| ลักษณะการรักษา | นอน รพ. (Admit) | หาหมอ รับยา กลับบ้าน |

| ความรุนแรงของโรค | รุนแรง / ผ่าตัด / อุบัติเหตุหนัก | เจ็บป่วยเล็กน้อย / โรคเรื้อรัง |

| ค่าใช้จ่ายต่อครั้ง | สูงมาก (หลักหมื่น – ล้าน) | ต่ำ (หลักพัน) |

| ความจำเป็น (Priority) | สูงสุด (Must Have) | รองลงมา (Optional) |

| เบี้ยประกัน | คุ้มค่าเมื่อเทียบกับวงเงินความคุ้มครอง | มักจะแพงเมื่อเทียบกับวงเงินที่ได |

การเลือกซื้อให้คุ้มค่าที่สุด

ในปี 2569 ที่เศรษฐกิจผันผวน การใช้เงินทุกบาทต้องคิดให้รอบคอบค่ะ นี่คือคำแนะนำในการเลือกซื้อโดยแบ่งตามกลุ่มเป้าหมาย

1. สำหรับคนงบจำกัด หรือ First Jobber (เน้นคุ้มครองเงินก้อนโต)

คำแนะนำ เลือก IPD ล้วน ๆ (ไม่ซื้อ OPD พ่วง)

เหตุผล หน้าที่หลักของประกันคือการโอนย้ายความเสี่ยงที่เราจ่ายไม่ไหว ซึ่งก็คือค่ารักษาแบบ IPD (หลักล้าน) ส่วนค่ารักษา OPD (หลักพัน) เรายังพอใช้เงินเดือนจ่ายเองได้ หรือใช้สิทธิ์ประกันสังคม/บัตรทองได้

ผลลัพธ์ คุณจะได้วงเงินรักษาหลักล้าน ในราคาเบี้ยที่จับต้องได้

2. สำหรับพนักงานออฟฟิศที่มีสวัสดิการบริษัท

คำแนะนำ เลือก IPD แบบมีค่าเสียหายส่วนแรก

วิธีทำ สมมติบริษัทมีวงเงินให้ 20,000 บาท/ครั้ง ให้คุณซื้อประกันส่วนตัวแบบระบุว่า “ฉันจะจ่ายเอง 20,000 บาทแรก” (ซึ่งจริง ๆ คือใช้สวัสดิการบริษัทจ่าย)

ผลลัพธ์ เบี้ยประกันจะถูกลง 30-50% ทันที! แต่ได้ความคุ้มครองวงเงินสูงเท่าเดิม เป็นเทคนิคที่คุ้มที่สุดในปี 2569 ค่ะ

3. สำหรับคนงบไม่อั้น หรือต้องการความสะดวกสบาย

คำแนะนำ เลือก IPD เหมาจ่าย + OPD วงเงินสูง

เหตุผล หากคุณป่วยบ่อย หรือต้องการความสะดวกแบบ Cashless เดินเข้า รพ.เอกชนได้ทันทีโดยไม่ต้องสำรองจ่ายทั้งเจ็บหนักและเจ็บเบา การซื้อพ่วงทั้งคู่จะตอบโจทย์ที่สุด

ข้อควรระวัง เบี้ย OPD มักจะแพง (Pre-paid Expense) เช่น ซื้อวงเงิน OPD 30,000 บาท/ปี เบี้ยอาจจะอยู่ที่ 15,000 – 20,000 บาท ซึ่งเกือบเท่าวงเงินที่ได้เลยทีเดียว

เช็กลิสต์ก่อนตัดสินใจซื้อ

ก่อนเซ็นสัญญา ประกันชีวิต พ่วงสุขภาพ ลองกางเช็กลิสต์นี้ดูนะคะ

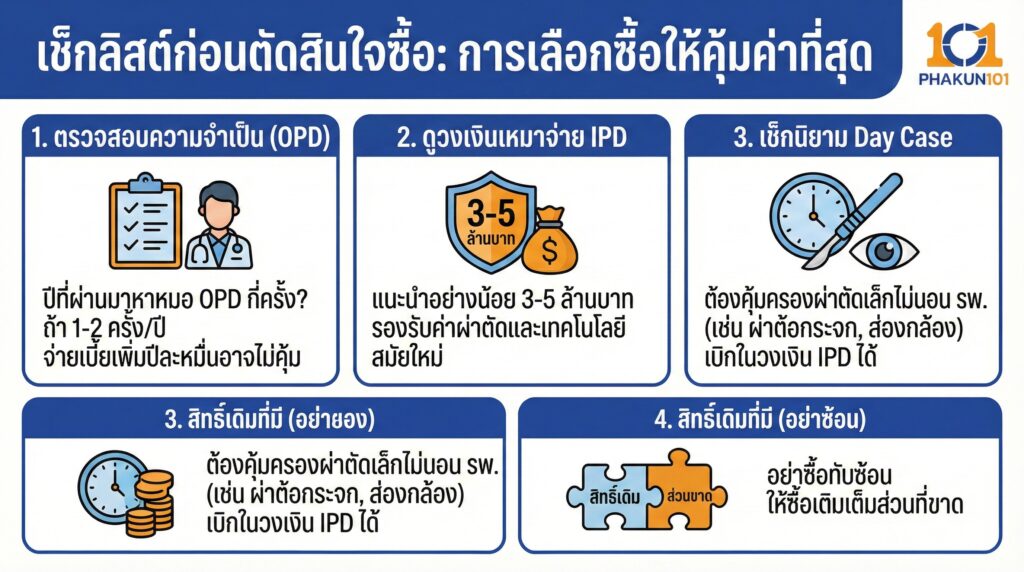

- ตรวจสอบความจำเป็น ปีที่ผ่านมาคุณหาหมอแบบ OPD กี่ครั้ง? ถ้าปีหนึ่งหาแค่ 1-2 ครั้ง การจ่ายเบี้ย OPD เพิ่มปีละหมื่นอาจไม่คุ้ม

- ดูวงเงินเหมาจ่าย IPD แนะนำวงเงินเหมาจ่ายอย่างน้อย 3-5 ล้านบาท เพื่อรองรับค่าผ่าตัดและเทคโนโลยีสมัยใหม่

- เช็กนิยามDay Case กรมธรรม์ต้องครอบคลุมการผ่าตัดเล็กที่ไม่ต้องนอน รพ. (เช่น ผ่าต้อกระจก, ส่องกล้อง) ให้เบิกในวงเงิน IPD ได้ (ส่วนใหญ่แบบใหม่จะคลุมหมดแล้วค่ะ)

- สิทธิ์เดิมที่มี อย่าซื้อทับซ้อน ให้ซื้อเติมเต็มส่วนที่ขาด

หากต้องเลือกระหว่าง IPD กับ OPD คำตอบเดียวสำหรับมือใหม่ที่ต้องการความคุ้มค่าสูงสุดคือ โฟกัสที่ IPD ก่อนเสมอ ค่ะ เพราะ ประกันชีวิตและประกันสุขภาพ มีไว้เพื่อป้องกันหายนะทางการเงิน การนอนโรงพยาบาลเพียงครั้งเดียวอาจทำให้เงินเก็บทั้งชีวิตหายไปได้ แต่การหาหมอรับยาแก้ไข้หวัด (OPD) มักไม่ทำให้สถานะการเงินเราสั่นคลอน

แหล่งอ้างอิง: คู่มือมาตรฐานสัญญาเพิ่มเติมการประกันภัยสุขภาพ (New Health Standard), คปภ.