การวางแผนการเงิน มีคำกล่าวที่น่าตกใจว่า การตายทั้งเป็น น่ากลัวกว่าการตายจากไป เพราะเมื่อเสียชีวิต คนข้างหลังได้รับเงินก้อนและภาระจบลง แต่หาก ทุพพลภาพจนทำงานไม่ได้ นอกจากรายได้จะหายไป 100% แล้ว ยังมีค่าใช้จ่ายในการดูแลตัวเองเพิ่มเข้ามา หลายคนเข้าใจผิดว่าซื้อประกันชีวิตแล้วจะคุ้มครองทุกอย่าง แต่จริงๆ แล้ว ความคุ้มครองทุพพลภาพ ซ่อนอยู่ในเงื่อนไขเล็กๆ หรือต้องซื้อเพิ่ม วันนี้เราจะพาไปเจาะลึกว่า ประกันแบบไหนที่ปกป้องความเสี่ยงนี้ได้ดีที่สุดในปี 2569

ประกันชีวิตหลักที่มี ความคุ้มครองทุพพลภาพในตัว

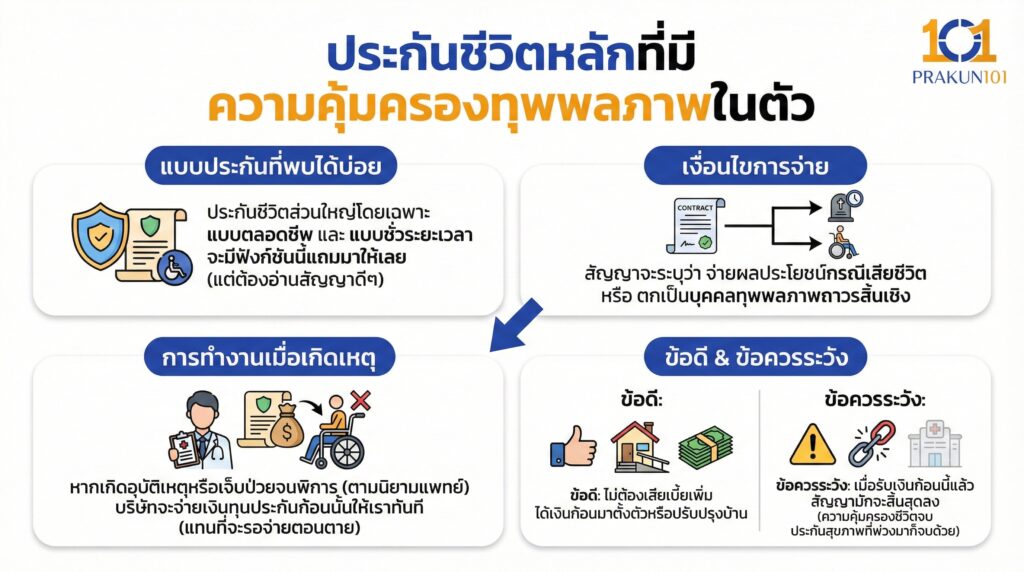

ประกันชีวิตส่วนใหญ่โดยเฉพาะ แบบตลอดชีพ และ แบบชั่วระยะเวลา จะมีฟังก์ชันนี้แถมมาให้เลย (แต่ต้องอ่านสัญญาดีๆ)

- เงื่อนไข สัญญาจะระบุว่า จ่ายผลประโยชน์กรณีเสียชีวิต หรือ ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง

- การทำงาน หากเกิดอุบัติเหตุหรือเจ็บป่วยจนพิการ (ตามนิยามแพทย์) บริษัทจะจ่ายเงินทุนประกันก้อนนั้นให้เราทันที (แทนที่จะรอจ่ายตอนตาย)

- ข้อดี ไม่ต้องเสียเบี้ยเพิ่ม ได้เงินก้อนมาตั้งตัวหรือปรับปรุงบ้าน

- ข้อควรระวัง เมื่อรับเงินก้อนนี้แล้ว สัญญามักจะสิ้นสุดลง (ความคุ้มครองชีวิตจบ ประกันสุขภาพที่พ่วงมาก็จบด้วย)

สัญญาเพิ่มเติม ยกเว้นการชำระเบี้ย

คือสิ่งที่ต้องมี ในกรมธรรม์ทุกเล่มค่ะ

- คืออะไร เป็นสัญญาเพิ่มเติมราคาถูกมาก (หลักร้อยบาท) ที่ทำหน้าที่ปกป้องกรมธรรม์

- การทำงาน หากเราทุพพลภาพถาวรจนทำงานไม่ได้ บริษัทประกันจะ จ่ายเบี้ยประกันแทนเรา ไปจนครบสัญญา

- ทำไมถึงสำคัญ ลองนึกภาพว่าคุณป่วยติดเตียง ไม่มีรายได้ แต่ยังมีภาระต้องจ่ายเบี้ยประกันปีละ 3-4 หมื่นบาท ถ้าไม่มี WP กรมธรรม์จะขาดอายุทันที แต่ถ้ามี WP คุณจะได้ถือกรมธรรม์ฟรีๆ ไปจนจบ และได้รับเงินครบสัญญาเหมือนเดิม

ประกันชดเชยรายได้ทุพพลภาพ

สำหรับหัวหน้าครอบครัว เกราะป้องกันชั้นที่ 3 ที่สำคัญมาก

- คืออะไร สัญญาเพิ่มเติมที่เน้นจ่ายเงินสดให้เราใช้เป็นรายงวด

- การทำงาน หากพิการ บริษัทจะจ่ายเงินให้ เช่น ปีละ 10% ของทุนประกัน ต่อเนื่อง 10 ปี (รวมได้ 100%)

- ข้อดี แตกต่างจากข้อ 1 ตรงที่กรมธรรม์หลักยังอยู่ (ไม่ปิดสัญญา) ประกันสุขภาพยังใช้ได้ต่อ และเรามีเงินเดือนก้อนเล็กๆ ไว้

ประกันสินเชื่อบ้าน

อย่าลืมหนี้ก้อนโตที่สุดในชีวิตนะคะ

- คืออะไร ประกันที่ธนาคารบังคับทำตอนกู้บ้าน

- การทำงาน หัวใจหลักของ MRTA คือ คุ้มครองการเสียชีวิต และทุพพลภาพ หากคุณพิการผ่อนบ้านไม่ไหว ประกันตัวนี้จะมา โปะหนี้บ้านให้หมดทันที

- คำแนะนำ ใครกู้บ้านแล้วไม่ได้ทำ MRTA ไว้ ถือว่าเสี่ยงมาก เพราะถ้าพิการขึ้นมา บ้านจะโดนยึดทันทีเพราะไม่มีรายได้ผ่อน

ทุพพลภาพถาวรสิ้นเชิง คืออะไร?

บริษัทประกันไม่ได้ดูแค่ว่าขาหัก นะคะ แต่ต้องเข้าเกณฑ์อย่างใดอย่างหนึ่ง ดังนี้

- สูญเสียอวัยวะ 2 ใน 6 ส่วน ตา, มือ, เท้า (เช่น ตาบอด 2 ข้าง, มือขาด 2 ข้าง หรือ ตาบอด 1 ข้าง + ขาขาด 1 ข้าง)

- ไม่สามารถประกอบอาชีพได้ ไม่สามารถทำงานหารายได้ใดๆ ได้เลยอย่างสิ้นเชิงและถาวร

ตารางสรุปเลือกแบบไหนดี?

| ประเภทความคุ้มครอง | เป้าหมายหลัก | จ่ายยังไง? | สถานะกรมธรรม์หลังจ่าย |

| ประกันชีวิตหลัก (Built-in) | เงินก้อนฉุกเฉิน | จ่ายเงินก้อน (Lump Sum) | จบสัญญา (ส่วนใหญ่) |

| ยกเว้นเบี้ย (WP) | รักษาทรัพย์สิน | จ่ายเบี้ยแทนเรา | คุ้มครองต่อ จนจบสัญญา |

| สัญญาเพิ่มเติม TPD | ชดเชยรายได้ | ทยอยจ่าย (เช่น 10 ปี) | คุ้มครองต่อ (ถ้าสัญญาหลักยังอยู่) |

| ประกันสินเชื่อ (MRTA) | ปลดหนี้บ้าน | จ่ายให้ธนาคาร | จบสัญญา (หนี้หมด) |

ในปี 2569 ที่ค่าครองชีพสูงแบบนี้ การวางแผนรับมือความเสี่ยงเรื่อง ทุพพลภาพ สำคัญพอๆ กับการวางแผนมรดกเลยค่ะ ขอแนะนำให้คุณตรวจสอบกรมธรรม์ที่มีอยู่เดี๋ยวนี้เลยว่า มีสัญญาเพิ่มเติม WP (Waiver of Premium) หรือยัง? (ถ้ายัง รีบซื้อเพิ่มด่วน เบี้ยถูกมาก) ทุนประกันชีวิตที่มี ครอบคลุมนิยาม ทุพพลภาพด้วยหรือไม่? อย่ารอให้เกิดขึ้นแล้วค่อยคิด เพราะในวันที่เราลุกจากเตียงไม่ได้ กรมธรรม์เล่มนี้จะเป็นสิ่งเดียวที่ลุกขึ้นมาทำงานหาเงินแทนคุณค่ะ