สาเหตุอันดับ 1 ที่ทำให้คนรู้สึก เสียดายเงิน ที่จ่ายเบี้ยประกัน ไม่ใช่เพราะประกันไม่ดี แต่เพราะซื้อผิดประเภท ค่ะ บางคนอยากออมเงินแต่ไปซื้อแบบตลอดชีพ (เงินจมยาว) บางคนอยากคุ้มครองชีวิตสูงๆ แต่ไปซื้อสะสมทรัพย์ (เบี้ยแพงแต่คุ้มครองน้อย) เพื่อให้เงินทุกบาทของคุณทำงานตรงจุด บทความนี้จะสรุป 4 แบบประกันชีวิตมาตรฐานให้คุณเข้าใจง่ายๆ ภายใน 3 นาทีค่ะ

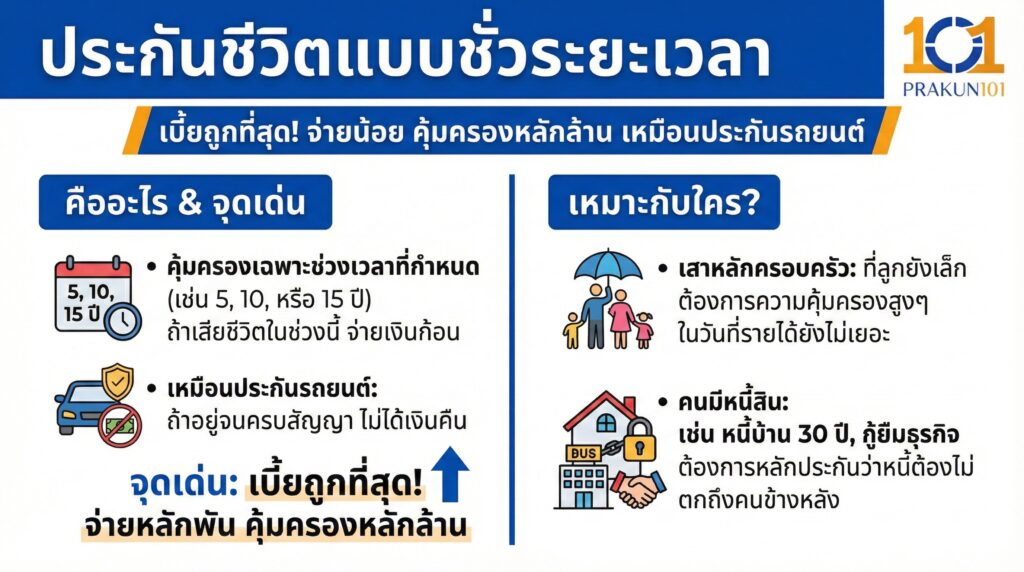

1. ประกันชีวิตแบบชั่วระยะเวลา

คืออะไร คุ้มครองชีวิตเฉพาะช่วงเวลาที่กำหนด เช่น 5 ปี, 10 ปี, หรือ 15 ปี ถ้าเสียชีวิตในช่วงนี้ บริษัทจ่ายเงินก้อนให้ แต่ถ้าอยู่จนครบสัญญา ไม่ได้เงินคืน (เหมือนประกันรถยนต์)

จุดเด่น เบี้ยถูกที่สุด ในบรรดาทุกแบบ (จ่ายหลักพัน คุ้มครองหลักล้าน)

เหมาะกับใคร

เสาหลักครอบครัว ที่ลูกยังเล็ก ต้องการความคุ้มครองสูงๆ ในวันที่รายได้ยังไม่เยอะ

คนมีหนี้สิน เช่น หนี้บ้าน 30 ปี, หนี้กู้ยืมธุรกิจ ต้องการหลักประกันว่าถ้าเป็นอะไรไป หนี้ต้องไม่ตกถึงคนข้างหลัง

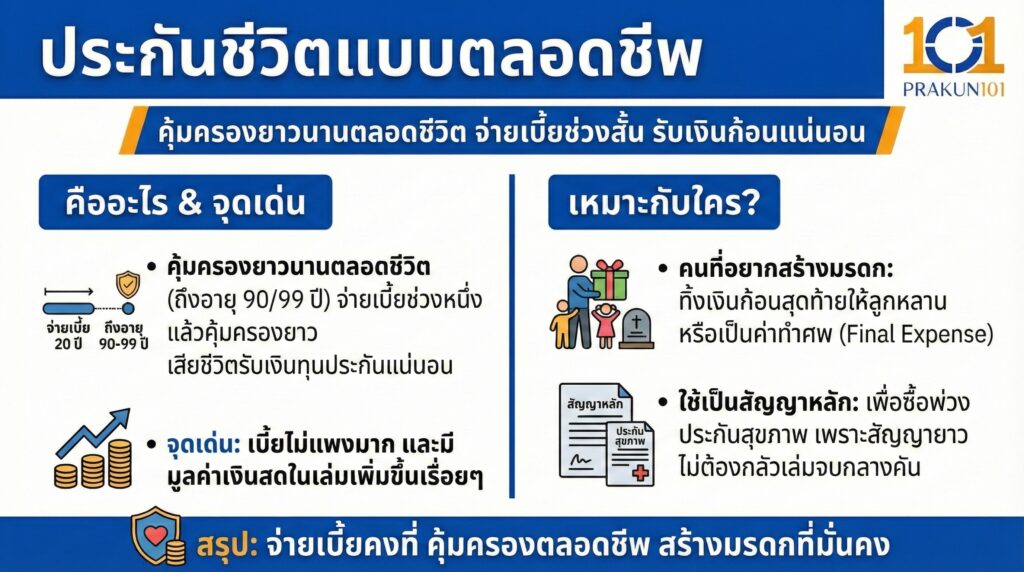

2. ประกันชีวิตแบบตลอดชีพ

คืออะไร คุ้มครองยาวนานตลอดชีวิต (ส่วนใหญ่ถึงอายุ 90 หรือ 99 ปี) จ่ายเบี้ยช่วงหนึ่ง (เช่น 20 ปี) แล้วคุ้มครองยาวไปจนวันสุดท้ายของชีวิต เมื่อเสียชีวิตจะได้รับเงินทุนประกันแน่นอน

จุดเด่น เบี้ยไม่แพงมาก (แพงกว่า Term แต่น้อยกว่าสะสมทรัพย์) และมีมูลค่าเงินสดในเล่มเพิ่มขึ้นเรื่อยๆ

เหมาะกับใคร

คนที่อยากสร้างมรดก ทิ้งเงินก้อนสุดท้ายไว้ให้ลูกหลาน หรือเป็นค่าทำศพ (Final Expense)

ใช้เป็นสัญญาหลัก เพื่อซื้อพ่วงประกันสุขภาพ เพราะสัญญายาว ไม่ต้องกลัวเล่มจบกลางคัน

3. ประกันชีวิตแบบสะสมทรัพย์

คืออะไร เน้นการออมเงินเป็นหลัก มีกำหนดเวลาชัดเจน (เช่น ออม 15 ปี คุ้มครอง 25 ปี) มีเงินคืนระหว่างทาง และเมื่อครบสัญญาจะได้เงินก้อนใหญ่คืนพร้อมผลตอบแทน

จุดเด่น เงินต้นปลอดภัย ได้ผลตอบแทนแน่นอน (แม้จะไม่สูงเท่าหุ้น) และใช้ลดหย่อนภาษีได้สูงสุด 100,000 บาท

เหมาะกับใคร

มนุษย์เงินเดือน ที่ต้องการลดหย่อนภาษี

คนเก็บเงินไม่อยู่ ต้องการระบบบังคับออม (Forced Savings)

เป้าหมายระยะกลาง เช่น เก็บเงินทุนการศึกษาลูก หรือเงินดาวน์บ้าน

4. ประกันชีวิตแบบบำนาญ

คืออะไร คุณทยอยจ่ายเบี้ยตอนทำงาน และบริษัทจะทยอยจ่ายเงินคืนให้คุณเป็นรายงวด (เช่น เดือนละ 5,000 บาท) ตั้งแต่อายุ 60 ปี ไปจนถึง 85 หรือ 90 ปี

จุดเด่น ป้องกันความเสี่ยงเรื่อง อายุยืนเกินไปจนเงินหมด และลดหย่อนภาษีได้เพิ่มอีก 200,000 บาท (รวมแสนแรกเป็น 300,000 บาท)

เหมาะกับใคร

คนโสด ไม่มีลูกหลานเลี้ยงดู ต้องเตรียมเงินไว้ดูแลตัวเอง

ฟรีแลนซ์/เจ้าของกิจการ ที่ไม่มีบำเหน็จบำนาญข้าราชการ

คนฐานภาษีสูง ต้องการสิทธิ์ลดหย่อนภาษีเต็มแมกซ์

ตารางเปรียบเทียบ เลือกแบบไหนดี?

| หัวข้อเปรียบเทียบ | ชั่วระยะเวลา | ตลอดชีพ | สะสมทรัพย์ | บำนาญ |

| เป้าหมายหลัก | คุ้มครองสูง / ปลดหนี้ | มรดก / ค่ารักษา | ออมเงิน / ภาษี | เกษียณอายุ / ภาษี |

| เบี้ยประกัน | ถูกมาก | ปานกลาง | สูง | สูง |

| ความคุ้มครองชีวิต | สูงมาก | สูง | ต่ำ | ปานกลาง (ช่วงก่อนรับบำนาญ) |

| เงินคืนเมื่อมีชีวิต | ไม่มี | น้อย (ตอนอายุ 99) | มี (คืนทุน+กำไร) | มี (คืนเป็นรายงวด) |

| ระยะเวลาคุ้มครอง | สั้น (5-20 ปี) | ยาว (ตลอดชีพ) | กลาง (10-25 ปี) | ยาว (ถึงอายุ 85-99) |

ขั้นตอนการเลือกให้คุ้มค่าที่สุด

ก่อนซื้อ ให้ถามตัวเองด้วยคำถามเดียวค่ะ ซื้อไปเพื่ออะไร?

- ถ้ากลัวตายเร็ว ห่วงคนข้างหลัง เลือก แบบตลอดชีพ หรือ ชั่วระยะเวลา

- ถ้ากลัวตายช้า ไม่มีเงินใช้ เลือก แบบบำนาญ

- ถ้าอยากเก็บเงิน และลดภาษี เลือก แบบสะสมทรัพย์

อย่าเลือกซื้อเพียงเพราะ ผลตอบแทนดูดี หรือ ตัวแทนบอกว่าดี แต่ให้เลือกเพราะมันแก้ปัญหาในชีวิตของคุณได้ตรงจุดที่สุดค่ะ ลองหยิบกรมธรรม์เล่มเดิมที่มีอยู่มาเช็กดูค่ะว่าเป็นแบบไหน (ดูชื่อแบบประกัน หรือระยะเวลาคุ้มครอง) หากยังขาดเป้าหมายด้านไหน ให้เลือกเติมให้เต็มพอร์ตค่ะ