เวลาเลือกซื้อประกันสะสมทรัพย์หรือประกันตลอดชีพ เรามักเจอตัวเลือกให้ปวดหัวเล่น เช่น 15/25 (จ่าย 15 ปี คุ้มครอง 25 ปี) หรือ 20/99 (จ่าย 20 ปี คุ้มครอง 99 ปี) คำถามที่ทุกคนสงสัยเหมือนกันคือ จ่ายสั้นหรือจ่ายยาว อันไหนคุ้มกว่ากันแน่? คำตอบนั้นชัดเจนมากค่ะ แต่ในทางไลฟ์สไตล์ คำตอบอาจขึ้นอยู่กับกระเป๋าตังค์ของคุณ บทความนี้จะพาไปดูชัด ๆ ว่า 10, 15, และ 20 ปี ต่างกันตรงไหน และแบบไหนที่จะทำให้เงินของคุณงอกเงยดีที่สุดค่ะ

เปรียบเทียบความต่าง 10 vs 15 vs 20 ปี

เพื่อให้เห็นภาพง่ายที่สุด ให้ลองจินตนาการว่าคุณกำลังผ่อนคอนโดราคา 1 ล้านบาท (ทุนประกัน)

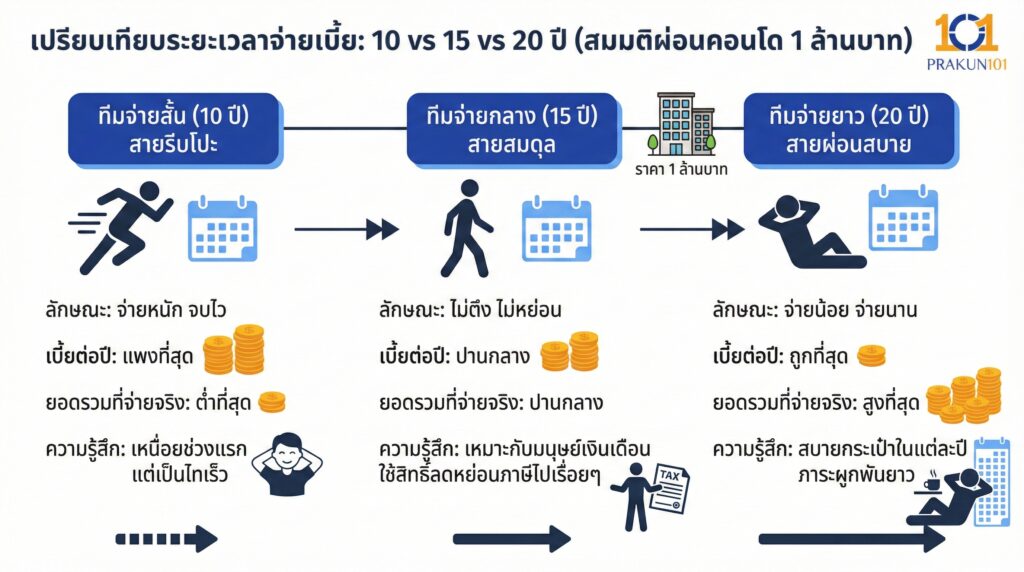

ทีมจ่ายสั้น (10 ปี) สายรีบโปะ

ลักษณะ จ่ายหนัก จบไว

เบี้ยต่อปี แพงที่สุด (เพราะต้องรีบส่งให้ครบยอด)

ยอดรวมที่จ่ายจริง มักจะ ต่ำที่สุด (เสียน้อยกว่าเพราะจบเร็ว)

ความรู้สึก ช่วงแรกเหนื่อยหน่อย แต่ผ่านไป 10 ปีก็เป็นไท สบายตัวก่อนใคร

ทีมจ่ายกลาง (15 ปี) สายสมดุล

ลักษณะ ไม่ตึงเกินไป ไม่หย่อนเกินไป

เบี้ยต่อปี ปานกลาง

ความรู้สึก เหมาะกับมนุษย์เงินเดือนที่อยากใช้สิทธิ์ลดหย่อนภาษีไปเรื่อย ๆ จนถึงจุดที่หน้าที่การงานมั่นคงสูงสุด

ทีมจ่ายยาว (20 ปี) สายผ่อนสบาย

ลักษณะ จ่ายน้อย ๆ แต่จ่ายนาน ๆ

เบี้ยต่อปี ถูกที่สุด (หารเฉลี่ยออกมาแล้วต่อปีน้อยมาก)

ยอดรวมที่จ่ายจริง มักจะ สูงที่สุด (เพราะจ่ายนาน)

ความรู้สึก สบายกระเป๋าในแต่ละปี ไม่กระทบค่าใช้จ่ายประจำวันมากนัก แต่ภาระผูกพันยาวนาน

วัดกันชัด ๆ แบบไหนได้ผลตอบแทนดีกว่า?

ถ้าเราพูดถึง ประกันสะสมทรัพย์ ที่เน้นเรื่องเงินคืนและกำไร คำตอบทางคณิตศาสตร์คือ แบบชำระเบี้ยสั้น (10 ปี)

ทำไมถึงเป็นแบบนั้น?

เพราะหลักการของดอกเบี้ยทบต้น คือ เงินต้นมาก + เวลานาน = กำไรเยอะ

แบบ 10 ปี คุณเอาเงินก้อนใหญ่เข้าไปฝากไว้ในระบบตั้งแต่ช่วงแรก ๆ ทำให้เงินก้อนนั้นมีเวลา สร้างดอกผล ในพอร์ตลงทุนของบริษัทประกันนานกว่า

แบบ 20 ปี กว่าเงินก้อนสุดท้ายจะเข้าไป ก็ปาไปปีที่ 20 แล้ว ทำให้เงินก้อนท้าย ๆ แทบไม่มีเวลาสร้างดอกผลเลย

สรุป ยิ่งจ่ายเบี้ยจบเร็วเท่าไหร่ IRR (Internal Rate of Return) หรืออัตราผลตอบแทนที่แท้จริง มักจะสูงกว่าแบบจ่ายยาวเสมอค่ะ

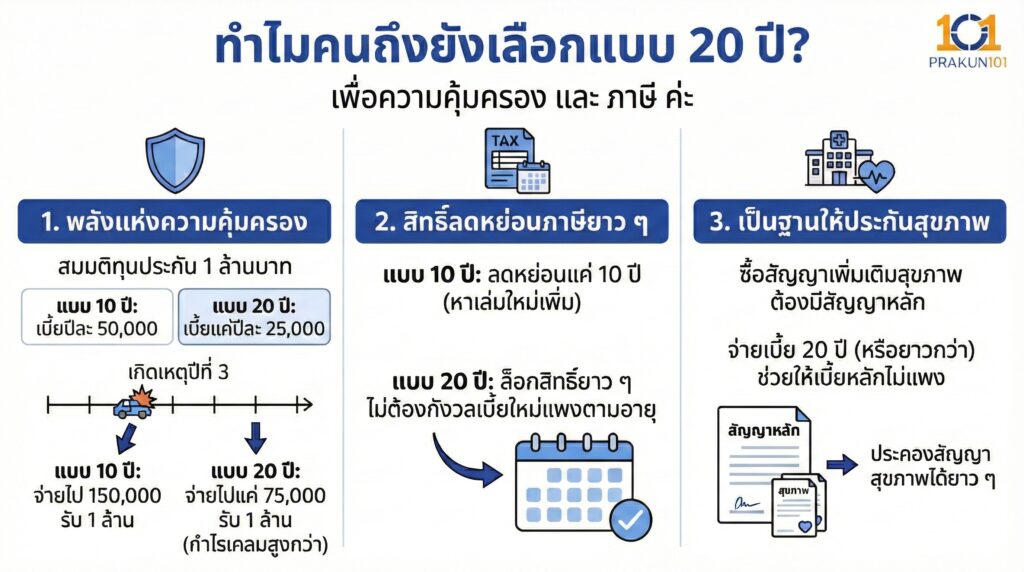

แล้วทำไมคนถึงยังเลือกแบบ 20 ปี?

ถ้าแบบ 10 ปีได้กำไรดีกว่า แล้วแบบ 20 ปีมีไว้ทำไม? เพื่อความคุ้มครอง และ ภาษี ค่ะ

1. พลังแห่งความคุ้มครอง

สมมติคุณต้องการทุนประกันชีวิต 1 ล้านบาท

- แบบ 10 ปี อาจต้องจ่ายเบี้ยปีละ 50,000 บาท

- แบบ 20 ปี อาจจ่ายเบี้ยแค่ปีละ 25,000 บาท

ถ้าเกิดเหตุไม่คาดฝันในปีที่ 3

- คนทำแบบ 10 ปี จ่ายไปแล้ว 150,000 บาท แลกเงิน 1 ล้าน

- คนทำแบบ 20 ปี จ่ายไปแค่ 75,000 บาท แลกเงิน 1 ล้าน (กำไรจากการเคลมสูงกว่า)

2. สิทธิ์ลดหย่อนภาษียาว ๆ

แบบ 10 ปี ลดหย่อนภาษีได้แค่ 10 ปี หลังจากนั้นต้องหาเล่มใหม่มาทำเพิ่ม แต่แบบ 20 ปี คุณล็อกสิทธิ์การลดหย่อนภาษีไว้ได้ยาว ๆ โดยไม่ต้องกังวลว่าเบี้ยประกันใหม่จะแพงขึ้นตามอายุ

3. เป็นฐานให้ประกันสุขภาพ

ถ้าคุณซื้อสัญญาเพิ่มเติมสุขภาพ คุณต้องมีสัญญาหลักให้มันเกาะ การเลือกจ่ายเบี้ย 20 ปี (หรือยาวกว่านั้น) ช่วยให้เบี้ยสัญญาหลักไม่แพง และประคองสัญญาสุขภาพไปได้ยาว ๆ ค่ะ

ตารางสรุป เลือกให้เหมาะกับเป้าหมาย

| เป้าหมายของคุณ | แนะนำระยะเวลา | เหตุผล |

| อยากได้กำไร/เงินปันผลสูงสุด | 10 ปี (หรือสั้นกว่า) | เงินทำงานเร็วกว่า IRR สูงกว่า |

| อยากปลดภาระเร็ว | 10 ปี | จบไว ไม่ต้องกังวลระยะยาว |

| อยากลดหย่อนภาษีนาน ๆ | 15 – 20 ปี | ไม่ต้องหาเล่มใหม่บ่อย ๆ |

| งบน้อย แต่อยากได้ความคุ้มครองสูง | 20 ปี | เบี้ยต่อปีถูก เข้าถึงง่าย |

| ซื้อพ่วงประกันสุขภาพ | 20 ปี+ | ประหยัดต้นทุนสัญญาหลัก |

ไม่มีระยะเวลาไหนที่ดีที่สุดสำหรับทุกคนค่ะ แต่มีหลักการจำง่าย ๆ ถ้ามองประกันเป็นการลงทุน ให้เลือก จ่ายสั้น (10 ปี) และ ถ้ามองประกันเป็นสวัสดิการ/ความมั่นคง ให้เลือก จ่ายยาว (20 ปี) ลองคำนวณ Cash Flow ของคุณดูค่ะ ว่าอีก 10-20 ปีข้างหน้า คุณจะมีภาระค่าใช้จ่ายอะไรบ้าง (เช่น ลูกเข้ามหาวิทยาลัย หรือ ผ่อนบ้านหมด) แล้วเลือกงวดการชำระที่สอดคล้องกับช่วงเวลานั้น เพื่อไม่ให้การจ่ายเบี้ยกลายเป็นภาระในวันที่คุณต้องการใช้เงินค่ะ