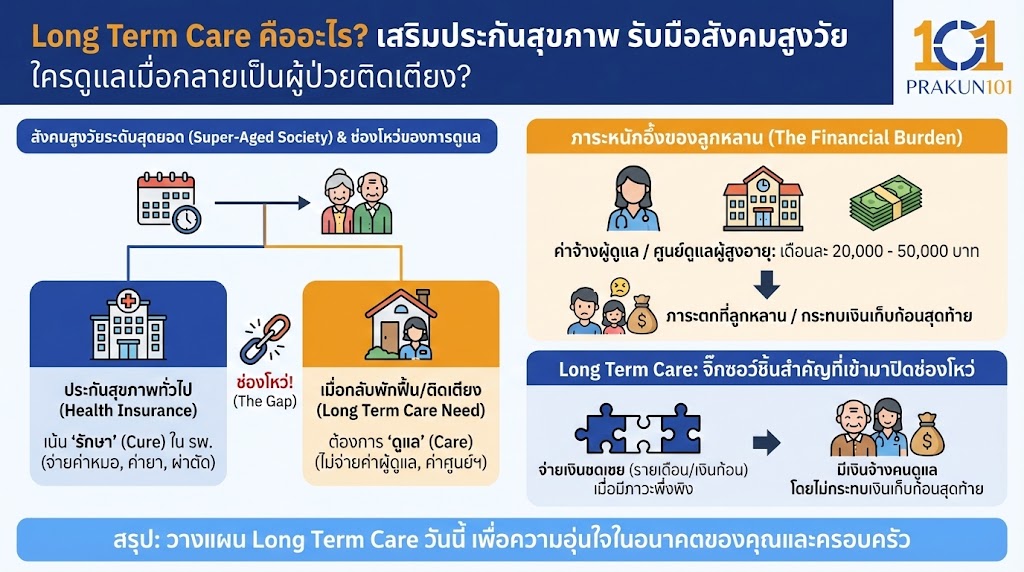

ในวันที่ประเทศไทยก้าวเข้าสู่ “สังคมสูงวัยระดับสุดยอด” (Super-Aged Society) ความเสี่ยงที่น่ากลัวกว่าการเจ็บป่วยคือ “การมีชีวิตยืนยาวแต่ช่วยเหลือตัวเองไม่ได้” หลายคนเข้าใจผิดว่า ประกันสุขภาพ ที่มีอยู่จะครอบคลุมทุกอย่าง แต่ความจริงคือ ประกันสุขภาพ จ่ายค่า “รักษา” (Cure) ในโรงพยาบาล แต่ไม่จ่ายค่า “ดูแล” (Care) เมื่อกลับมาพักฟื้นที่บ้าน หากคุณกลายเป็นผู้ป่วยติดเตียงหรือมีภาวะพึ่งพิง ภาระค่าจ้างผู้ดูแล (Caregiver) หรือค่าศูนย์ดูแลผู้สูงอายุ (Nursing Home) เดือนละ 20,000 – 50,000 บาท จะตกเป็นของลูกหลานทันที Long Term Care หรือประกันการดูแลระยะยาว จึงเป็นจิ๊กซอว์ชิ้นสำคัญที่เข้ามาปิดช่องโหว่นี้ โดยจะจ่ายเงินชดเชยรายเดือนหรือเงินก้อน ให้คุณมีเงินจ้างคนดูแลโดยไม่กระทบเงินเก็บก้อนสุดท้าย บทความนี้จะเจาะลึกเงื่อนไขและความคุ้มค่าครับ

เรามักวางแผนเกษียณโดยคำนวณ “ค่ากินอยู่” และ “ค่ารักษาพยาบาล” แต่เรามักลืมคำนวณ “ค่าคนดูแล”

ลองจินตนาการดูนะครับ หากวันหนึ่งคุณเดินไม่ได้ กินข้าวเองไม่ได้ ใครจะเป็นคนดูแล? จะให้ลูกลาออกจากงานมาเฝ้า หรือจะจ้างมืออาชีพ? ถ้าคำตอบคือ “ต้องใช้เงิน” บทความนี้จะพาคุณไปรู้จักกับเครื่องมือที่ชื่อว่า Long Term Care ที่จะเปลี่ยนภาระอันหนักอึ้ง ให้กลายเป็นความมั่นคงที่มีระบบรองรับ

Long Term Care คืออะไร? ต่างจาก ประกันสุขภาพ ทั่วไปอย่างไร?

นี่คือความเข้าใจผิดอันดับหนึ่งที่ต้องเคลียร์ให้ชัดครับ เพราะหน้าที่ของประกัน 2 ประเภทนี้แยกขาดจากกันอย่างชัดเจน:

- ประกันสุขภาพ (Health Insurance) = เน้น “รักษา” (Cure)

- ทำงานเมื่อ: คุณป่วย นอนโรงพยาบาล หาหมอ ผ่าตัด

- จ่ายค่า: ค่ายา ค่าห้องพักผู้ป่วย ค่าธรรมเนียมแพทย์

- จบเมื่อ: อาการดีขึ้น แพทย์อนุญาตให้กลับบ้าน (Discharge) ความคุ้มครองจบลงตรงนั้น

- ประกันการดูแลระยะยาว (Long Term Care) = เน้น “ดูแล” (Care)

- ทำงานเมื่อ: คุณออกจากโรงพยาบาลแล้ว แต่อาการยังทรงตัว หรือกลายเป็นผู้ป่วยติดเตียง ไม่สามารถช่วยเหลือตัวเองได้

- จ่ายค่า: เงินชดเชยรายเดือน (Monthly Income) หรือเงินก้อน เพื่อให้นำไปจ้างพยาบาลเฝ้าไข้ จ่ายค่าศูนย์ดูแล หรือปรับปรุงบ้าน

- จบเมื่อ: ครบกำหนดสัญญา (เช่น จ่ายต่อเนื่อง 10 ปี) หรือผู้เอาประกันเสียชีวิต

สรุปง่ายๆ: ประกันสุขภาพ จ่ายให้โรงพยาบาล ส่วน Long Term Care จ่ายเข้ากระเป๋าคุณเพื่อเป็นค่าจ้างคนดูแล

ทำไม Long Term Care ถึงเป็นเทรนด์ที่ “ต้องมี” ในยุคนี้?

สถิติและโครงสร้างสังคมไทยเปลี่ยนไปจนทำให้ประกันตัวนี้กลายเป็นสิ่งจำเป็น (Supporting Arguments):

1. ภาวะ Sandwich Generation (คนกลางแซนด์วิช)

ลูกหลานยุคนี้ต้องแบกทั้งภาระลูกตัวเองและพ่อแม่แก่เฒ่า การจะให้ลูกลาออกจากงานมาดูแลพ่อแม่ติดเตียง 24 ชั่วโมง เป็นเรื่องที่เป็นไปไม่ได้ในทางเศรษฐกิจ การมีประกัน Long Term Care ช่วย “ปลดล็อก” ให้ลูกหลานยังทำงานต่อไปได้ โดยมีเงินจากประกันมาจ้างมืออาชีพดูแลพ่อแม่แทน

2. ค่าใช้จ่าย Nursing Home ที่สูงลิ่ว

ศูนย์ดูแลผู้สูงอายุหรือผู้ป่วยติดเตียงที่มีมาตรฐานในไทย ปัจจุบันมีค่าใช้จ่ายเฉลี่ย 30,000 – 60,000 บาทต่อเดือน หากต้องนอนติดเตียงนาน 5 ปี ต้องใช้เงินสดถึง 1.8 – 3.6 ล้านบาท ซึ่งเป็นเงินก้อนโตที่อาจกินเงินเกษียณจนหมดเกลี้ยง

3. อายุขัยเฉลี่ยที่ยืนยาวขึ้น

การแพทย์ที่ทันสมัยทำให้คนเรา “ตายยากขึ้น แต่ไม่ได้แปลว่าจะแข็งแรง” สถิติพบว่าช่วงท้ายของชีวิต ผู้สูงอายุมักมีช่วงเวลาที่มีภาวะพึ่งพิง (Dependency Period) เฉลี่ยประมาณ 3-7 ปี

อาการแบบไหนถึงจะได้เงิน? (กฎ 6 ADLs)

บริษัทประกันจะใช้เกณฑ์มาตรฐานสากลที่เรียกว่า ADLs (Activities of Daily Living) หรือ กิจวัตรประจำวัน 6 อย่าง ในการประเมินครับ โดยส่วนใหญ่หากผู้ป่วย “ทำไม่ได้ 3 ใน 6 ข้อ” ต่อเนื่องกัน (เช่น 90 หรือ 180 วัน) บริษัทจะเริ่มจ่ายเงินสินไหมทันที

6 กิจวัตรประจำวัน (ADLs) มีดังนี้:

- การเคลื่อนย้าย (Transferring): ลุกจากเตียงไปเก้าอี้เองไม่ได้

- การเดินหรือเคลื่อนที่ (Mobility): เดินไปมาในห้องเองไม่ได้

- การแต่งกาย (Dressing): สวมใส่หรือถอดเสื้อผ้าเองไม่ได้

- การอาบน้ำ (Bathing): ชำระร่างกายเองไม่ได้

- การรับประทานอาหาร (Eating): ตักอาหารเข้าปากเองไม่ได้ (ต้องป้อน หรือให้อาหารทางสายยาง)

- การขับถ่าย (Toileting): ไปห้องน้ำหรือจัดการธุระส่วนตัวเองไม่ได้

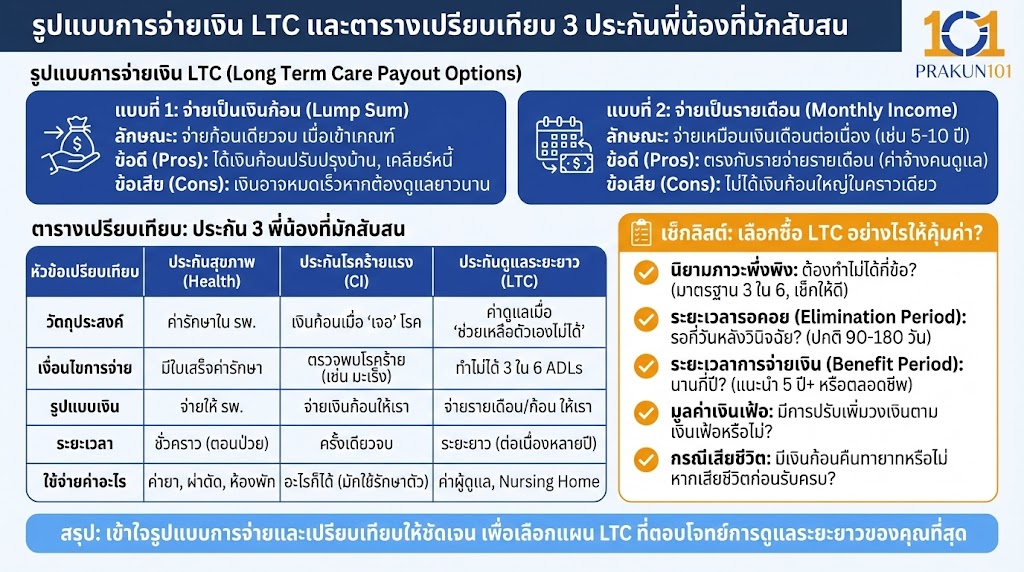

รูปแบบการจ่ายเงิน: แบบไหนตอบโจทย์ที่สุด?

กรมธรรม์ Long Term Care ในตลาดปัจจุบันมี 2 รูปแบบหลักๆ ครับ:

แบบที่ 1: จ่ายเป็นเงินก้อน (Lump Sum)

- ลักษณะ: เมื่อแพทย์วินิจฉัยว่าเป็นผู้ป่วยติดเตียงหรือเข้าเกณฑ์ ADLs บริษัทจ่ายเงินก้อนใหญ่ก้อนเดียวจบ (เช่น 1 ล้านบาท) แล้วปิดกรมธรรม์

- ข้อดี: ได้เงินก้อนมาปรับปรุงบ้าน ทำทางลาด ซื้อเตียงผู้ป่วย หรือเคลียร์หนี้สิน

- ข้อเสีย: เงินอาจหมดเร็ว หากต้องดูแลระยะยาว 5-10 ปี

แบบที่ 2: จ่ายเป็นรายเดือน (Annuity / Monthly Income)

- ลักษณะ: จ่ายเหมือนเงินเดือนเข้าบัญชีทุกเดือน (เช่น เดือนละ 30,000 บาท) นานต่อเนื่อง 5 ปี หรือ 10 ปี หรือตลอดชีพ

- ข้อดี: ตรงกับวัตถุประสงค์ที่สุด เพราะค่าจ้างคนดูแลหรือค่า Nursing Home เป็นรายจ่ายรายเดือน ช่วยการันตีว่าจะมีเงินจ่ายค่าจ้างแน่นอน

- ข้อเสีย: อาจไม่ได้เงินก้อนใหญ่ในคราวเดียว

ตารางเปรียบเทียบ: ประกัน 3 พี่น้องที่มักสับสน

| ประเภทประกัน | ประกันสุขภาพ (Health) | ประกันโรคร้ายแรง (CI) | ประกันดูแลระยะยาว (LTC) |

| วัตถุประสงค์ | ค่ารักษาใน รพ. | เงินก้อนเมื่อ “เจอ” โรค | ค่าดูแลเมื่อ “ช่วยเหลือตัวเองไม่ได้” |

| เงื่อนไขการจ่าย | มีใบเสร็จค่ารักษา | ตรวจพบโรคร้าย (เช่น มะเร็ง) | ทำไม่ได้ 3 ใน 6 ADLs |

| รูปแบบเงิน | จ่ายให้ รพ. | จ่ายเงินก้อนให้เรา | จ่ายรายเดือน/ก้อน ให้เรา |

| ระยะเวลา | ชั่วคราว (ตอนป่วย) | ครั้งเดียวจบ | ระยะยาว (ต่อเนื่องหลายปี) |

| ใช้จ่ายค่าอะไร | ค่ายา, ผ่าตัด, ห้องพัก | อะไรก็ได้ (มักใช้รักษาตัว) | ค่าผู้ดูแล, Nursing Home |

เลือกซื้อ Long Term Care อย่างไรให้คุ้มค่า?

หากคุณสนใจจะซื้อให้ตัวเองหรือพ่อแม่ ให้พิจารณาตาม Checklist นี้ครับ:

- นิยามภาวะพึ่งพิง: ต้องทำไม่ได้กี่ข้อ? (มาตรฐานคือ 3 ใน 6 ข้อ แต่บางแผนอาจเข้มงวดกว่า เช็กให้ดี)

- ระยะเวลารอคอย (Elimination Period): หลังจากหมอวินิจฉัยแล้ว ต้องรอกี่วันถึงเริ่มจ่ายเงิน? (ปกติ 90-180 วัน เพื่อยืนยันว่าเป็นถาวร ไม่ใช่ชั่วคราว)

- ระยะเวลาการจ่ายเงิน (Benefit Period): จ่ายนานกี่ปี? (แนะนำอย่างน้อย 5 ปี หรือ ตลอดชีพ จะดีที่สุด เพราะค่าเฉลี่ยการติดเตียงคือ 3-7 ปี)

- มูลค่าเงินเฟ้อ: แผนประกันมีการปรับเพิ่มวงเงินตามเงินเฟ้อหรือไม่? (เงิน 20,000 วันนี้ อีก 20 ปีข้างหน้าอาจจ้างใครไม่ได้)

- กรณีเสียชีวิต: หากเสียชีวิตก่อนรับเงินครบ มีเงินก้อนคืนทายาทหรือไม่?

ศักดิ์ศรีของผู้สูงวัย คือการไม่เป็นภาระใคร

ประกันสุขภาพ ช่วยให้เราไม่ตายจากโรคร้าย แต่ Long Term Care ช่วยให้เรามีชีวิตอยู่อย่างมีศักดิ์ศรี

ในวันที่เราช่วยเหลือตัวเองไม่ได้ การมีเงินเดือนจากประกันมาจ้างคนดูแล จะทำให้ลูกหลานยังสามารถดำเนินชีวิตของเขาต่อไปได้ และยังแวะเวียนมาเยี่ยมเราด้วยรอยยิ้ม ไม่ใช่ด้วยความเหนื่อยล้าจากการต้องเช็ดตัวป้อนข้าวเราทุกวัน