ในปี 2026 ประเทศไทยเผชิญกับ Medical Inflation (เงินเฟ้อค่ารักษาพยาบาล) ที่พุ่งสูงถึง 14% ซึ่งสวนทางกับอัตราดอกเบี้ยเงินฝากและเศรษฐกิจที่ชะลอตัว ปัจจัยหลักมาจากสังคมผู้สูงอายุและเทคโนโลยีการแพทย์ที่แพงขึ้น ส่งผลให้เบี้ยประกันสุขภาพปรับตัวขึ้นตามเกือบ 10% ปัญหาใหญ่คือแผนประกัน “เหมาจ่าย” แบบเดิมกำลังทยอยปิดตัวและเปลี่ยนเป็นระบบ ร่วมจ่าย (Co-payment) การเร่งรีบทำประกันหรืออัปเกรดแผนที่ล็อกค่าใช้จ่ายไว้ตั้งแต่วันนี้ คือกลยุทธ์รักษาความมั่งคั่งที่สำคัญที่สุด เพื่อไม่ให้ค่าหมอในอนาคตกินเงินออมทั้งชีวิตของคุณ

เมื่อ “ค่าหมอ” โตเร็วกว่า “เงินเก็บ” การพึ่งพาเพียงสมุดบัญชีธนาคารอาจไม่ใช่ทางออกที่ปลอดภัยอีกต่อไป บทความนี้จะเจาะลึกสถานการณ์ค่ารักษาพยาบาลปี 2026 และวิธีปรับพอร์ตประกันสุขภาพของคุณให้รับมือกับวิกฤตนี้ได้ทันท่วงที

ทำไมค่ารักษาพยาบาลปี 2026 ถึงพุ่งแรง?

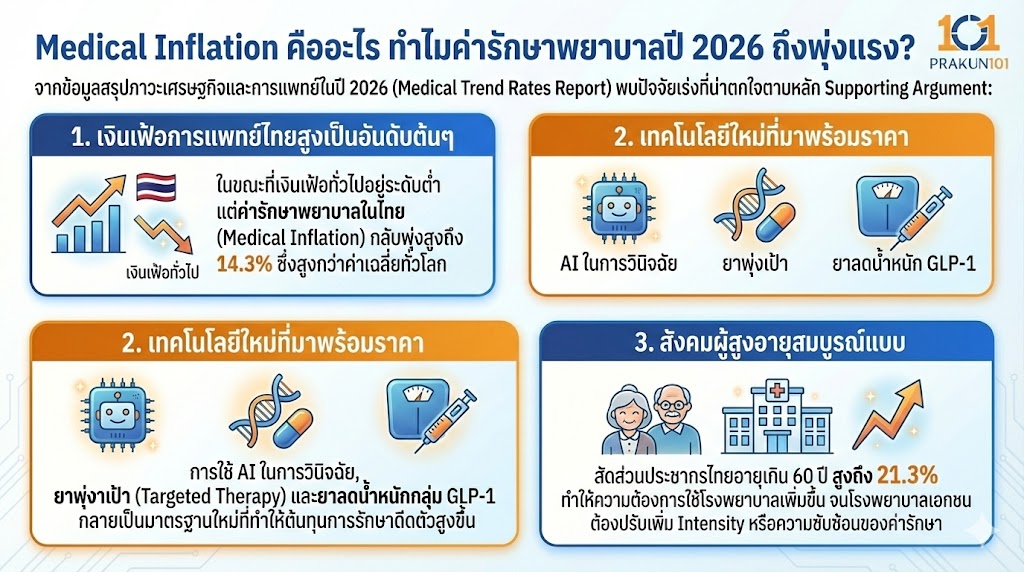

จากข้อมูลสรุปภาวะเศรษฐกิจและการแพทย์ในปี 2026 (Medical Trend Rates Report) พบปัจจัยเร่งที่น่าตกใจตามหลัก Supporting Argument:

- เงินเฟ้อการแพทย์ไทยสูงเป็นอันดับต้นๆ: ในขณะที่เงินเฟ้อทั่วไปอยู่ระดับต่ำ แต่ค่ารักษาพยาบาลในไทย (Medical Inflation) กลับพุ่งสูงถึง 14.3% ซึ่งสูงกว่าค่าเฉลี่ยทั่วโลก

- เทคโนโลยีใหม่ที่มาพร้อมราคา: การใช้ AI ในการวินิจฉัย, ยาพุ่งเป้า (Targeted Therapy) และยาลดน้ำหนักกลุ่ม GLP-1 กลายเป็นมาตรฐานใหม่ที่ทำให้ต้นทุนการรักษาดีดตัวสูงขึ้น

- สังคมผู้สูงอายุสมบูรณ์แบบ: สัดส่วนประชากรไทยอายุเกิน 60 ปี สูงถึง 21.3% ทำให้ความต้องการใช้โรงพยาบาลเพิ่มขึ้น จนโรงพยาบาลเอกชนต้องปรับเพิ่ม Intensity หรือความซับซ้อนของค่ารักษา

จุดเปลี่ยนประกันสุขภาพปี 2026: ยุคแห่ง “ร่วมจ่าย” (Co-payment)

บริษัทประกันยักษ์ใหญ่หลายแห่งเริ่มยุติการขายแผน “เหมาจ่าย 100%” ในรูปแบบเดิม และเตรียมเปิดตัวแผนใหม่ที่มีเงื่อนไข Co-payment (ผู้เอาประกันช่วยจ่ายบางส่วน) ในช่วงกลางปี 2569 เพื่อสะท้อนต้นทุนจริง

| รูปแบบประกัน | แผนเดิม (ก่อน มี.ค. 69) | แผนใหม่ (หลัง มี.ค. 69) |

| ความรับผิดชอบค่าใช้จ่าย | ประกันจ่ายให้ 100% ตามวงเงิน | ผู้ป่วยร่วมจ่าย (เช่น 10-30% หรือมี Deductible) |

| ราคาเบี้ยประกัน | ล็อกตามฐานภาษีเดิม (มีแนวโน้มปรับขึ้น) | เบี้ยอาจถูกลง แต่ความรับผิดชอบหน้างานสูงขึ้น |

| ความซับซ้อน | เข้าใจง่าย ไม่ซับซ้อน | มีเงื่อนไขการใช้สิทธิ์ร่วมกับรัฐหรือบริษัท |

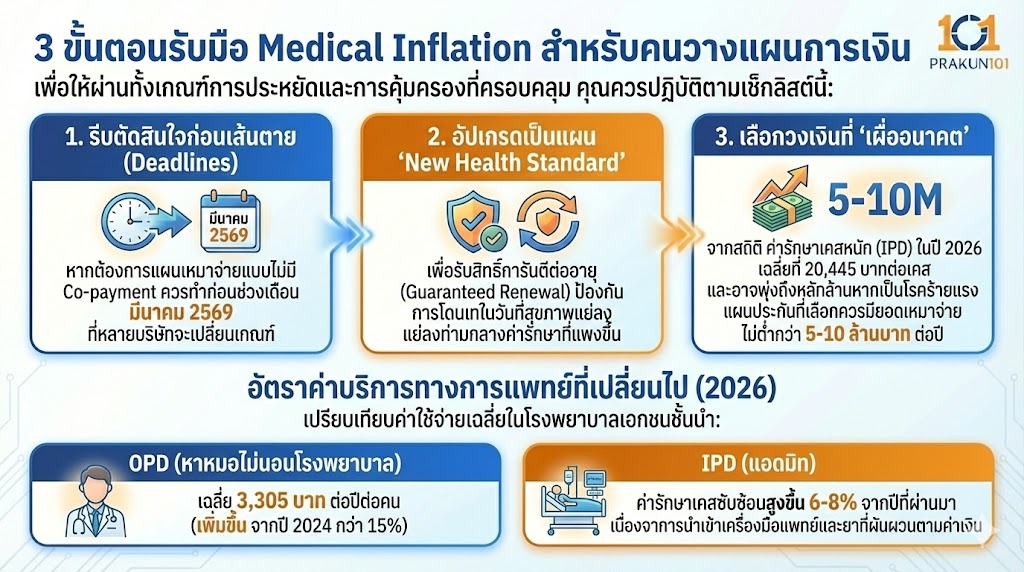

3 ขั้นตอนรับมือ Medical Inflation สำหรับคนวางแผนการเงิน

เพื่อให้ผ่านทั้งเกณฑ์การประหยัดและการคุ้มครองที่ครอบคลุม คุณควรปฏิบัติตามเช็กลิสต์นี้:

- รีบตัดสินใจก่อนเส้นตาย (Deadlines): หากต้องการแผนเหมาจ่ายแบบไม่มี Co-payment ควรทำก่อนช่วงเดือน มีนาคม 2569 ที่หลายบริษัทจะเปลี่ยนเกณฑ์

- อัปเกรดเป็นแผน “New Health Standard”: เพื่อรับสิทธิ์การันตีต่ออายุ (Guaranteed Renewal) ป้องกันการโดนเทในวันที่สุขภาพแย่ลงท่ามกลางค่ารักษาที่แพงขึ้น

- เลือกวงเงินที่ “เผื่ออนาคต”: จากสถิติ ค่ารักษาเคสหนัก (IPD) ในปี 2026 เฉลี่ยที่ 20,445 บาทต่อเคส และอาจพุ่งถึงหลักล้านหากเป็นโรคร้ายแรง แผนประกันที่เลือกควรมียอดเหมาจ่ายไม่ต่ำกว่า 5-10 ล้านบาทต่อปี

อัตราค่าบริการทางการแพทย์ที่เปลี่ยนไป (2026)

เปรียบเทียบค่าใช้จ่ายเฉลี่ยในโรงพยาบาลเอกชนชั้นนำ:

- OPD (หาหมอไม่นอนโรงพยาบาล): เฉลี่ย 3,305 บาทต่อปีต่อคน (เพิ่มขึ้นจากปี 2024 กว่า 15%)

- IPD (แอดมิท): ค่ารักษาเคสซับซ้อนสูงขึ้น 6-8% จากปีที่ผ่านมา เนื่องจากการนำเข้าเครื่องมือแพทย์และยาที่ผันผวนตามค่าเงิน

ประกันสุขภาพคือ “สินทรัพย์” ไม่ใช่แค่ “ค่าใช้จ่าย”

ในยุคที่ Medical Inflation ทิ้งห่างดอกเบี้ยเงินฝากอย่างไม่เห็นฝุ่น ประกันสุขภาพไม่ใช่สิ่งที่ทำเพื่อ “ใช้เคลม” อย่างเดียว แต่คือการ “Lock-in” ต้นทุนค่ารักษาพยาบาลในราคาปัจจุบันเพื่อคุ้มครองอนาคต การมีประกันที่ตอบโจทย์ในปี 2026 คือการสร้างหลักประกันว่าเงินออมของคุณจะถูกใช้เพื่อคุณภาพชีวิต ไม่ใช่เพื่อจ่ายค่ายาที่แพงขึ้นทุกวัน