การตัดสินใจซื้อประกันภัยไม่ใช่แค่เรื่องของความคุ้มครอง แต่เป็นเรื่องของ “การบริหารกระแสเงินสด” ในกระเป๋าครับ หากคุณกังวลเรื่อง อุบัติเหตุ แต่ไม่อยากจ่ายเงินก้อนโต ประกันอุบัติเหตุรายเดือน คือทางเลือกที่ตอบโจทย์เรื่องสภาพคล่อง จ่ายเบาๆ หลักสิบหรือร้อยต้นๆ ยกเลิกเมื่อไหร่ก็ได้ แต่ต้องแลกมากับความเสี่ยงที่ “ประกันขาด” ทันทีหากลืมเติมเงินหรือตัดบัตรไม่ผ่าน ส่วน ประกันอุบัติเหตุรายปี เหมาะกับคนที่ต้องการความคุ้มค่าสูงสุด เพราะเมื่อเฉลี่ยต่อวันแล้ว “ราคาถูกกว่า” และไม่ต้องกังวลเรื่องความคุ้มครองขาดตอนตลอด 365 วัน บทความนี้จะเปรียบเทียบหมัดต่อหมัดให้เห็นว่า ไลฟ์สไตล์การเงินของคุณเหมาะกับแบบไหนที่สุด

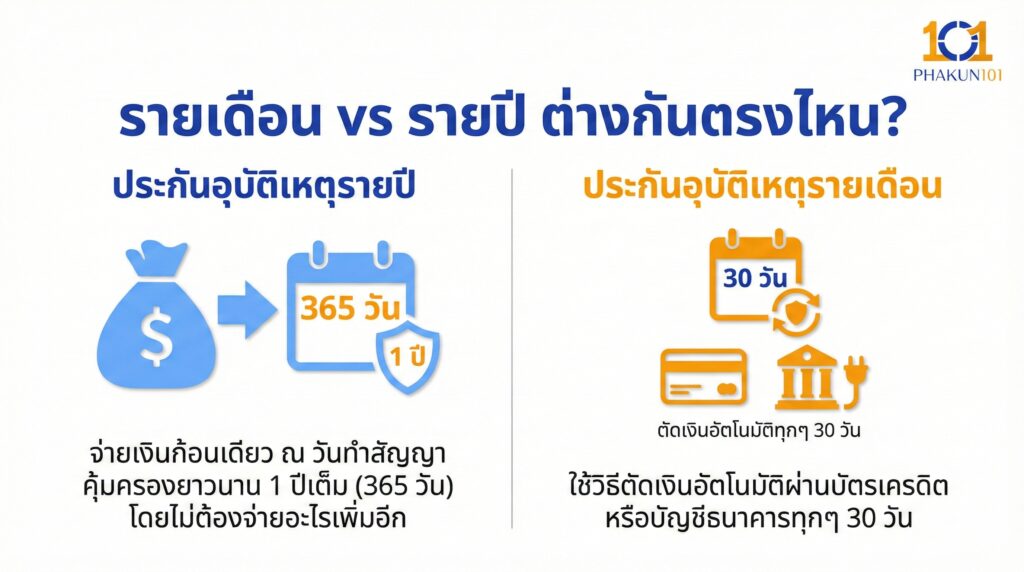

รายเดือน vs รายปี ต่างกันตรงไหน?

ก่อนจะไปดูว่าอันไหนคุ้มกว่า ต้องเข้าใจกลไกการทำงานของมันก่อนครับ

- ประกันอุบัติเหตุรายปี (Yearly PA): คือรูปแบบดั้งเดิม จ่ายเงินก้อนเดียว ณ วันทำสัญญา แล้วได้รับความคุ้มครองยาวนาน 1 ปีเต็ม (365 วัน) โดยไม่ต้องจ่ายอะไรเพิ่มอีก

- ประกันอุบัติเหตุรายเดือน (Monthly/Subscription PA): คือรูปแบบใหม่ (InsurTech) ที่ใช้วิธีตัดเงินอัตโนมัติผ่านบัตรเครดิตหรือบัญชีธนาคารทุกๆ 30 วัน เหมือนคุณสมัครสมาชิกแอปดูหนัง ฟังเพลง หากเดือนไหนหยุดจ่าย ความคุ้มครองก็จบลงทันที

เรื่องของ “ราคา” แบบไหนคุ้มกว่ากัน?

ถ้าเราเอาเครื่องคิดเลขมากดดูตัวเลขจริงๆ จะพบความจริงที่น่าสนใจครับ

รายปี: “จ่ายหนักครั้งแรก แต่เฉลี่ยแล้วถูกที่สุด”

บริษัทประกันชอบลูกค้าที่จ่ายรายปีครับ เพราะลดความเสี่ยงเรื่องการยกเลิกกลางคันและลดต้นทุนการเรียกเก็บเงิน

- ข้อดี: มักจะได้ราคาที่ ถูกกว่า เมื่อเทียบสเปกเดียวกัน หรือได้รับวงเงินความคุ้มครองที่สูงกว่าในราคาเท่ากัน

- โปรโมชัน: มักมีส่วนลดประวัติดี (No Claim Bonus) ในปีถัดไปหากไม่เคลม

รายเดือน: “จ่ายสบาย แต่รวมๆ แล้วแพงกว่านิดหน่อย”

การจ่ายรายเดือนมักมี “ค่าดำเนินการ” แฝงอยู่ครับ

- ตัวอย่างการคำนวณ:

- แบบรายปี: เบี้ย 1,500 บาท / ปี

- แบบรายเดือน: เบี้ย 149 บาท / เดือน x 12 เดือน = 1,788 บาท / ปี

- ส่วนต่าง: คุณอาจจ่ายแพงกว่าปีละเกือบ 300 บาท เพื่อแลกกับสภาพคล่อง

สรุปยกนี้: ถ้าคุณมีเงินก้อน แบบรายปี ชนะเรื่องความคุ้มค่าของเม็ดเงินครับ

ความ “ยืดหยุ่น” และ “สภาพคล่อง”

ยกนี้ต้องยกให้ แบบรายเดือน เป็นพระเอกครับ เหมาะมากสำหรับคนที่มีภาระค่าใช้จ่ายเยอะ

- รายเดือน: เหมาะกับฟรีแลนซ์ หรือคนที่รายได้ไม่แน่นอน คุณสามารถเริ่มทำประกันได้ทันทีด้วยเงินเพียง 50-100 บาท ไม่ต้องรอเก็บเงินก้อน และถ้าเดือนไหนช็อตจริงๆ ก็กดยกเลิก (Cancel Subscription) ได้ทันที ไม่ผูกมัด

- รายปี: เงินจมไปแล้ว 100% ถ้าผ่านไป 3 เดือนแล้วคุณร้อนเงิน คุณไม่สามารถขอเวนคืนเงินประกันอุบัติเหตุออกมาใช้ได้ (หรือได้คืนก็น้อยมาก)

ความเสี่ยงเรื่องความคุ้มครองขาดตอน

นี่คือจุดตายที่คนทำรายเดือนต้องระวังให้มากที่สุดครับ

ความน่ากลัวของรายเดือน

ระบบรายเดือนพึ่งพาการ “ตัดเงินอัตโนมัติ”

- บัตรเครดิตวงเงินเต็ม, เงินในบัญชีไม่พอตัด, หรือบัตรหมดอายุ

- ประกันจะ “ขาดทันที” (Lapse) ในวันถัดไป หากคุณโชคร้ายเกิด อุบัติเหตุ ในช่วงที่ประกันขาด คุณจะเคลมไม่ได้เลยแม้แต่บาทเดียว

ความอุ่นใจของรายปี

จ่ายครั้งเดียวจบ คุณนอนหลับสบายไป 365 วัน ไม่ต้องกังวลว่าเดือนนี้จ่ายหรือยัง หรือบัตรจะตัดผ่านไหม เป็นความมั่นคงที่เหนือกว่าชัดเจน

ตารางเปรียบเทียบประกันอุบัติเหตุรายเดือนVS รายปี

เพื่อให้เห็นภาพชัดเจน ลองดูตารางสรุปนี้ครับ

| ปัจจัยพิจารณา | ประกันอุบัติเหตุรายเดือน (Monthly) | ประกันอุบัติเหตุรายปี (Yearly) |

| เงินลงทุนเริ่มต้น | ✅ ต่ำมาก (หลักสิบ/ร้อย) | สูงกว่า (หลักพัน) |

| ความคุ้มค่า (Total Cost) | แพงกว่าเล็กน้อย | ✅ ถูกกว่าในระยะยาว |

| สภาพคล่อง | ✅ สูง (เงินไม่จม) | ต่ำ (จ่ายแล้วจ่ายเลย) |

| ความเสี่ยงประกันขาด | ⚠️ สูง (ถ้าลืมเติมเงิน) | ต่ำ (คุ้มครองยาว) |

| ความผูกมัด | ยกเลิกได้ตลอดเวลา | ผูกพัน 1 ปี |

| ส่วนลดประวัติดี | ส่วนใหญ่ไม่มี | ✅ มักจะมีในปีต่ออายุ |

เช็กลิสต์คุณเหมาะกับแบบไหน?

ยังตัดสินใจไม่ได้ใช่ไหมครับ? ลองติ๊กถูกตามเช็กลิสต์นี้ดู

เลือก “รายเดือน” ถ้า…

- คุณเป็นนักศึกษา หรือเพิ่งเริ่มทำงาน เงินเดือนยังไม่เยอะ

- คุณเป็นฟรีแลนซ์ที่รายได้ไม่แน่นอนในแต่ละเดือน

- คุณต้องการทดลองใช้บริการ (เคลมง่ายไหม แอปดีไหม) ก่อนตัดสินใจยาว

- คุณต้องการความคุ้มครองระยะสั้น (เช่น แค่ช่วงฝึกงาน 3 เดือน)

เลือก “รายปี” ถ้า…

- คุณมีเงินก้อน (หรือมีโบนัสออก) และไม่อยากมีภาระจ่ายจุกจิกทุกเดือน

- คุณขี้ลืม! กลัวลืมเติมเงินเข้าบัญชี

- คุณต้องการความคุ้มค่าที่สุด (จ่ายเฉลี่ยต่อวันถูกที่สุด)

- คุณต้องการความมั่นใจว่าความคุ้มครองจะอยู่กับตัวตลอด 24 ชม. ทั้งปี

ไม่มีคำตอบตายตัวว่าแบบไหนดีกว่ากันครับ เพราะ ประกันอุบัติเหตุ ที่ดีที่สุด คือประกันที่คุณ “จ่ายไหว” และ “มีความคุ้มครองในวันที่เกิดเหตุ” ถ้าคุณมั่นใจว่ามีวินัยทางการเงินดี จ่ายเงินก้อนได้ แบบรายปี คือทางเลือกที่ฉลาดและประหยัดที่สุด แต่ถ้าคุณเน้นความยืดหยุ่น กลัวหมุนเงินไม่ทัน แบบรายเดือน ก็เป็นตัวช่วยที่ดีกว่าการไม่มีประกันเลยครับ ลองสำรวจกระเป๋าตังค์ตัวเองดูครับ แล้วเลือกเกราะป้องกันภัยที่ทำให้คุณอุ่นใจและสบายกระเป๋าที่สุดครับ