คนขี่มอเตอร์ไซค์จะเข้าใจดีค่ะ แม้เราจะขี่ดีแค่ไหน แต่เพื่อนร่วมทางอาจไม่ได้ใจดีกับเราเสมอไป หลายคนเข้าใจผิดว่า มี พ.ร.บ. แล้ว ก็พอแล้ว แต่ความจริงคือ พ.ร.บ. จ่ายค่ารักษาเบื้องต้นแค่ 30,000 บาท ซึ่งถ้าล้มแรงหน่อย แขนหัก หรือต้องผ่าตัด เงินก้อนนี้จะหมดเกลี้ยงตั้งแต่คืนแรก บทความนี้จะสอนวิธีเลือก ประกันอุบัติเหตุ (PA) สำหรับชาวไบค์เกอร์โดยเฉพาะ เพื่อให้มั่นใจว่า ถ้าเกิดเหตุขึ้นมา คุณจะได้วงเงินรักษาเต็มเม็ดเต็มหน่วย และไม่ต้องควักเนื้อจ่ายเองค่ะ

กับดักที่ต้องรู้ความคุ้มครอง 50%คืออะไร?

นี่คือจุดที่คนซื้อประกัน PA พลาดกันเยอะที่สุด ในกรมธรรม์ PA แบบทั่วไป (General PA) มักจะมีดอกจันตัวเล็ก ๆ เขียนไว้ว่า กรณีเสียชีวิตจากการขับขี่หรือโดยสารรถจักรยานยนต์ บริษัทจะจ่ายผลประโยชน์เพียง 50% ของทุนประกัน

ตัวอย่าง คุณซื้อทุนประกัน 1 ล้านบาท ถ้าตกบันไดตาย ได้ 1 ล้านบาท แต่ถ้า รถมอเตอร์ไซค์ล้มตาย จะได้แค่ 500,000 บาท เท่านั้น

วิธีแก้ ก่อนซื้อ ต้องถามตัวแทนหรืออ่านเงื่อนไขให้ชัดว่า แผนนี้คุ้มครองมอเตอร์ไซค์ 100% หรือไม่? ซึ่งสมัยนี้มีหลายบริษัทที่ออกแผน PA For Motorcycle มาโดยเฉพาะเพื่ออุดช่องโหว่นี้ค่ะ

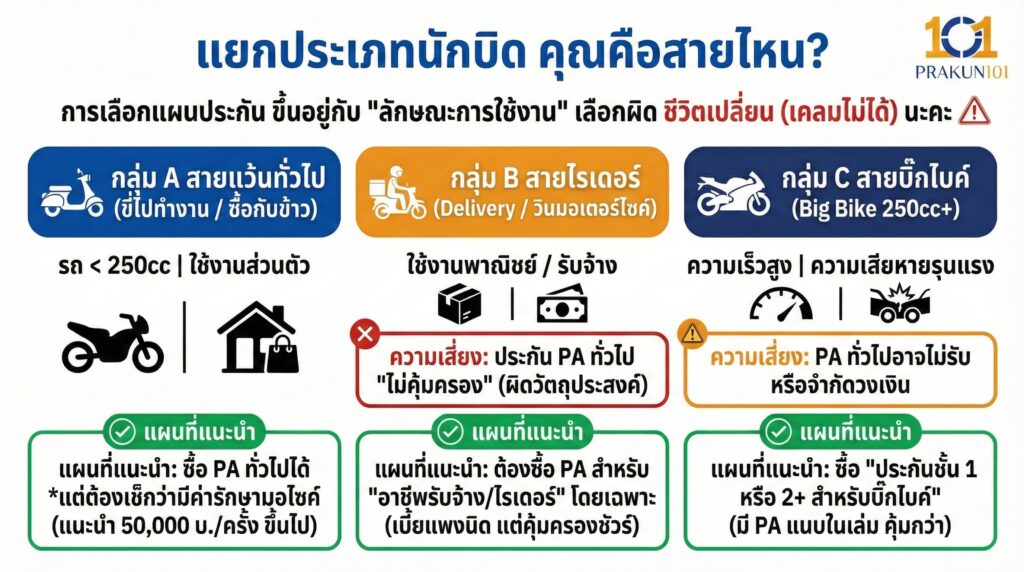

แยกประเภทนักบิด คุณคือสายไหน?

การเลือกแผนประกัน ขึ้นอยู่กับ ลักษณะการใช้งาน ของคุณค่ะ เลือกผิด ชีวิตเปลี่ยน (เคลมไม่ได้) นะคะ

กลุ่ม A สายแว้นทั่วไป (ขี่ไปทำงาน / ซื้อกับข้าว)

- รถ เครื่องยนต์ไม่เกิน 250cc

- การใช้งาน ส่วนตัวเท่านั้น

- แผนที่แนะนำ ซื้อ PA ทั่วไปได้ แต่ต้องเช็กว่าวงเงินค่ารักษาพยาบาลครอบคลุมมอเตอร์ไซค์ไหม (แนะนำค่ารักษา 50,000 บาท/ครั้ง ขึ้นไป)

กลุ่ม B สายไรเดอร์ (Delivery / วินมอเตอร์ไซค์)

- การใช้งาน ใช้เพื่อการพาณิชย์ / รับจ้าง

- ความเสี่ยง ประกัน PA ทั่วไป ไม่คุ้มครอง เด็ดขาด (ถือว่าผิดวัตถุประสงค์)

- แผนที่แนะนำ ต้องซื้อประกัน PA สำหรับ อาชีพรับจ้าง/ขนส่ง หรือแผนที่ระบุว่าอนุโลมให้ไรเดอร์เท่านั้น (เบี้ยจะแพงกว่าปกติเล็กน้อย แต่คุ้มครองชัวร์)

กลุ่ม C สายบิ๊กไบค์ (Big Bike)

- รถ เครื่องยนต์ 250cc – 400cc ขึ้นไป

- ความเสี่ยง ความเร็วสูง ความเสียหายรุนแรง

- แผนที่แนะนำ ประกัน PA ทั่วไปอาจไม่รับ หรือรับแต่จำกัดวงเงิน แนะนำให้ซื้อ ประกันชั้น 1 หรือ 2+ สำหรับบิ๊กไบค์ โดยเฉพาะ ซึ่งจะมีวงเงิน PA แนบมาในเล่มรถยนต์ด้วยจะคุ้มกว่าค่ะ

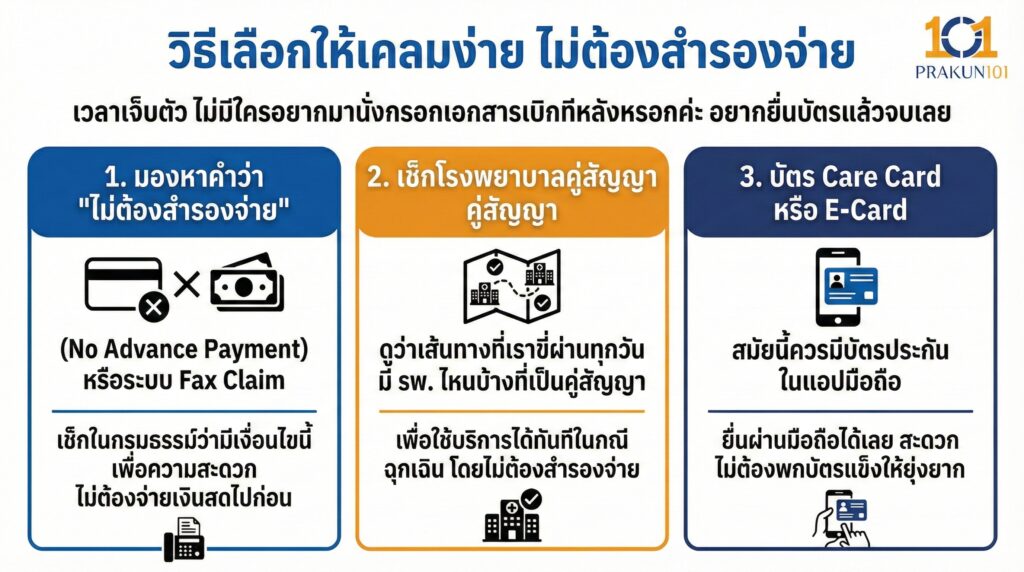

วิธีเลือกให้เคลมง่ายไม่ต้องสำรองจ่าย

เวลาเจ็บตัว ไม่มีใครอยากมานั่งกรอกเอกสารเบิกทีหลังหรอกค่ะ อยากยื่นบัตรแล้วจบเลย

เทคนิคการเลือก

- มองหาคำว่า ไม่ต้องสำรองจ่าย (No Advance Payment) หรือระบบ Fax Claim

- เช็กโรงพยาบาลคู่สัญญา ดูว่าเส้นทางที่เราขี่ผ่านทุกวัน มีโรงพยาบาลไหนบ้างที่เป็นคู่สัญญากับบริษัทประกันนั้น

- บัตร Care Card หรือ E-Card0 สมัยนี้ควรมีบัตรประกันในแอปมือถือ ยื่นผ่านมือถือได้เลย ไม่ต้องพกบัตรแข็ง

ตารางเปรียบเทียบ แผนทั่วไป vs แผนเพื่อคนขี่มอเตอร์ไซค์

| เงื่อนไขความคุ้มครอง | PA ทั่วไป (Standard) | PA เพื่อคนขี่มอเตอร์ไซค์ (Motor Add-on) |

| ทุนเสียชีวิต (ทั่วไป) | 100% (เต็มจำนวน) | 100% (เต็มจำนวน) |

| ทุนเสียชีวิต (ขณะขับขี่) | 50% (ครึ่งเดียว) | 100% (เต็มจำนวน) |

| ค่ารักษาพยาบาล | คุ้มครอง | คุ้มครอง |

| การใช้งานเชิงพาณิชย์ (ไรเดอร์) | ไม่คุ้มครอง | คุ้มครอง (เฉพาะบางแผน) |

| ราคาเบี้ยประกัน | ถูก (เริ่มต้น 800 บาท) | สูงกว่า (เริ่มต้น 1,500 – 3,000 บาท) |

สำหรับคนขี่มอเตอร์ไซค์ ประกันราคาถูกที่สุด อาจไม่ใช่คำตอบที่ดีที่สุดค่ะ การยอมจ่ายเบี้ยเพิ่มปีละ 500-1,000 บาท เพื่อแลกกับแผนที่ คุ้มครอง 100% และ ไม่ต้องสำรองจ่าย คือการลงทุนที่คุ้มค่ามาก เพราะเมื่ออุบัติเหตุเกิดขึ้น คุณจะขอบคุณตัวเองที่เลือกแผนที่ถูกต้อง