มนุษย์เงินเดือนส่วนใ […]

อ่านเพิ่มเติม

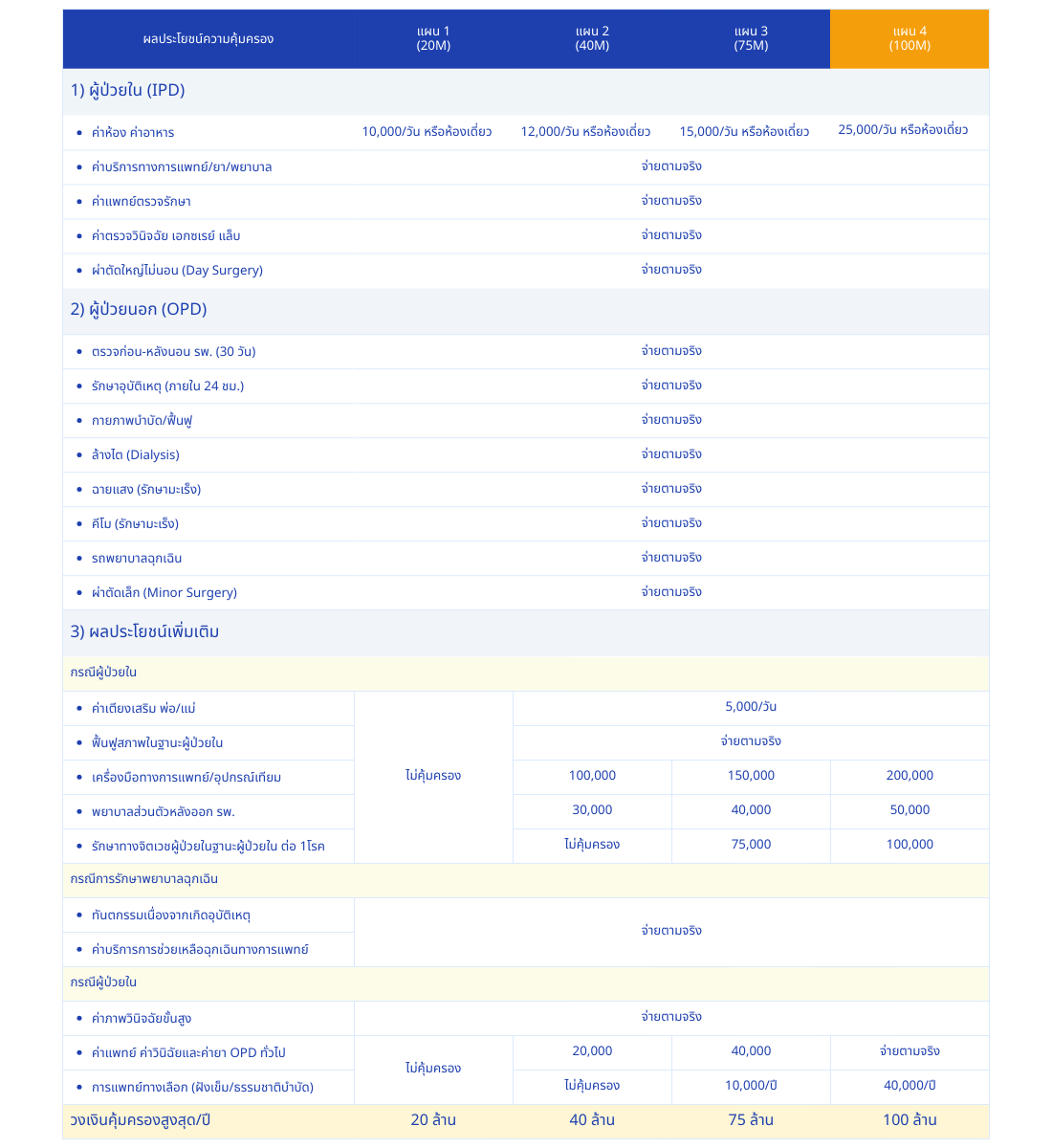

แผนที่ 1

20M

เริ่มต้น 25K/ปี

แผนที่ 2

40M

เริ่มต้น 35K/ปี

แผนที่ 3

75M

เริ่มต้น 42K/ปี

แผนที่ 4

100M

เริ่มต้น 53K/ปี

รายการ | Elite Health Plus | Extra Care | Extra Care Plus |

|---|---|---|---|

ประเภท | แบบเดี่ยว | Rider (ต้องมีหลัก) | Rider (ต้องมีหลัก) |

วงเงินสูงสุด | 3M-100M | 200K-400K | 1M-5M |

Deduct/Co-pay | ✗ ไม่มี | ✓ มี | 50,000 |

OPD | ✓ (บางแผน) | ✗ | ✗ |

เบี้ยเริ่มต้น | ~2,000 บาท/ปี | ~4,000 บาท/ปี | ~4,000 บาท/ปี |

เหมาะกับ | มีสวัสดิการอยู่แล้ว | Top-up วงเงินสูง | Top-up วงเงินสูง |

ต้องมี! Elite Health Plus เป็น สัญญาเพิ่มเติม (Rider) ต้องแนบกับประกันชีวิตหลัก เช่น:

• Whole Life 99/99

• Smart Protection 99/20

• Flexi Protection 99/20

ถ้ายังไม่มีประกันชีวิต ต้องซื้อพร้อมกันตอนทำ Elite Health Plus

แผน 1 (20M): เหมาะกับคนมีสวัสดิการบริษัท ต้องการเสริม Top-up

แผน 2 (40M): เหมาะกับคนไม่มีสวัสดิการ หรือสวัสดิการน้อย

แผน 3 (75M): เหมาะกับคนต้องการความคุ้มครองสูง + OPD เพิ่มเติม

แผน 4 (100M): เหมาะกับผู้บริหารระดับสูง ต้องการความคุ้มครองสูงสุด + OPD ไม่จำกัด

Fax Claim คือระบบที่โรงพยาบาลคู่สัญญาเบิกตรงกับบริษัทประกัน คุณไม่ต้องจ่ายเงินก่อน

ใช้ได้กับ: โรงพยาบาลเอกชนคู่สัญญา MTL (เช่น บำรุงราษฎร์, พญาไท, BNH, สมิติเวช ฯลฯ)

ข้อดี:

• ไม่ต้องจ่ายเงินก่อน

• ประหยัดเวลา

• สะดวกสบาย

• ไม่ต้องเก็บใบเสร็จ

ครอบคลุม! รวมถึงเทคโนโลยีทันสมัย:

✓ คีโมบำบัด (Chemotherapy)

✓ ฉายแสง (Radiation)

✓ Targeted Therapy (ยาเคมีบำบัดแบบกำหนดเป้า)

✓ Immunotherapy (การรักษาด้วยภูมิคุ้มกัน)

หมายเหตุ: ตามเงื่อนไข ต้องผ่านระยะรอคอย 120 วัน (ยกเว้นอุบัติเหตุ)

OPD ทั่วไป = ไปหาหมอทั่วไป (ไม่เกี่ยวกับการนอนโรงพยาบาล) เช่น หวัด ไข้ ปวดท้อง

แผนที่มี OPD ทั่วไป:

• แผน 2: 20,000 บาท/ปี

• แผน 3: 40,000 บาท/ปี

• แผน 4: ไม่จำกัด (จ่ายตามจริง)

แผน 1: ไม่มี OPD ทั่วไป (มีแต่ OPD ที่เกี่ยวกับการนอน รพ.)

ราคา: ขึ้นอยู่กับอายุและแผน

• อายุ 30 ปี แผน 1: ~30,000 บาท/ปี

• อายุ 30 ปี แผน 4: ~80,000 บาท/ปี

วิธีลดเบี้ย:

✓ ซื้อตั้งแต่อายุน้อย (เบี้ยถูกกว่า)

✓ เลือกแผนที่เหมาะสม (ไม่จำเป็นต้องซื้อแผน 4 เสมอ)

✓ พิจารณา D Health Plus แทน (ถ้างบน้อย) - แต่ปิดรับแล้ว!

ทำได้ แต่อาจมีเงื่อนไข:

• Exclude (ไม่คุ้มครองโรคนั้น) - ยอมรับได้ แต่โรคอื่นยังคุ้มครอง

• Loading (เพิ่มเบี้ย) - จ่ายแพงกว่าคนปกติ 20-50%

• Decline (ปฏิเสธ) - กรณีรุนแรงมาก

⚠️ สำคัญ: ต้องแจ้งความจริงตอนสมัคร! ถ้าปิดบัง เคลมไม่ได้

มนุษย์เงินเดือนส่วนใ […]

อ่านเพิ่มเติมDeductible (ค่าความร […]

อ่านเพิ่มเติมเคยไหม? รักษาตัวหายแ […]

อ่านเพิ่มเติมใบรับรองแพทย์ไม่ใช่แ […]

อ่านเพิ่มเติมในยุค New Normal การ […]

อ่านเพิ่มเติมเคยไหม? ยื่นเคลม ประ […]

อ่านเพิ่มเติม