ปีนี้โบนัสไม่ออก หรือ รายได้ลดลง ทำให้บิลค่าเบี้ยประกันหลักหมื่นกลายเป็นภาระก้อนโตที่หลายคนอยากตัดทิ้งเป็นรายการแรก แต่ช้าก่อนค่ะ กรมธรรม์ประกันชีวิตที่คุณส่งมาหลายปีเริ่มมีมูลค่าเงินสดแล้ว การทิ้งทันทีเท่ากับคุณขาดทุนยับเยิน บทความนี้มีคู่มือทางรอด ให้คุณเห็นว่า บริษัทประกันเขาเตรียมทางหนีทีไล่ไว้ให้คุณแล้วถึง 3-4 วิธี เพื่อให้คุณรักษาความคุ้มครองไว้ได้ โดยไม่ต้องฝืนจ่ายเงินในวันที่ไม่พร้อมค่ะ

4 ทางเลือก เมื่อส่งเบี้ยต่อไม่ไหว

1. กู้ชำระเบี้ยอัตโนมัติ (Automatic Premium Loan – APL)

- สถานการณ์ ลืมจ่าย หรือหมุนเงินไม่ทันแค่ 1-2 เดือน เดี๋ยวก็มีเงินมาจ่าย

- วิธีการ ไม่ต้องทำอะไรเลยค่ะ หากเลยกำหนดชำระ (Grace Period 31 วัน) บริษัทจะดึงเงินจาก มูลค่าเวนคืนในเล่ม มาจ่ายเบี้ยให้คุณโดยอัตโนมัติ

- ผลลัพธ์ ความคุ้มครองอยู่ครบเหมือนเดิมทุกประการ (รวมถึงประกันสุขภาพด้วย)

- ข้อเสีย คุณจะเป็นหนี้บริษัทประกัน โดยคิดดอกเบี้ยประมาณ 6-8% ต่อปี (รีบหาเงินมาใช้คืนเมื่อพร้อม เพื่อปิดหนี้ก้อนนี้)

2. เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ (Reduced Paid-up)

- สถานการณ์ ไม่อยากส่งเบี้ยอีกแล้วในชาตินี้ แต่อยากให้กรมธรรม์อยู่ยาว ๆ ไปจนครบสัญญา

- วิธีการ แจ้งบริษัทขอใช้สิทธิ์ มูลค่าใช้เงินสำเร็จ

- ผลลัพธ์

- หยุดจ่ายเบี้ย ทันที (0 บาท)

- ระยะเวลาคุ้มครอง เท่าเดิม (เช่น คุ้มครองถึงอายุ 99 ปี ก็ยังคงถึง 99 ปี)

- วงเงินความคุ้มครอง ลดลง (คำนวณตามมูลค่าเงินสดที่มี เช่น จากทุน 1 ล้าน อาจเหลือ 3 แสน)

- เหมาะกับใคร คนที่ต้องการรักษาสัญญาไว้ยาว ๆ เพื่อเป็นมรดกเล็ก ๆ น้อย ๆ หรือต้องการเงินก้อนตอนครบสัญญา

3. เปลี่ยนเป็นการขยายเวลาความคุ้มครอง (Extended Term)

- สถานการณ์ ไม่อยากส่งเบี้ยแล้ว แต่ช่วงนี้มีความเสี่ยงสูง อยากได้ทุนประกัน 1 ล้านเท่าเดิม ห้ามลด!

- วิธีการ แจ้งบริษัทขอใช้สิทธิ์ มูลค่าขยายเวลา

- ผลลัพธ์

- หยุดจ่ายเบี้ย ทันที (0 บาท)

- วงเงินความคุ้มครอง เท่าเดิม (ทุน 1 ล้าน ก็ยัง 1 ล้าน)

- ระยะเวลาคุ้มครอง ลดลง (จากเดิมคุ้มครองถึงอายุ 99 อาจเหลือคุ้มครองต่อไปอีกแค่ 10 ปี หรือ 15 ปี แล้วจบกัน)

- เหมาะกับใคร หัวหน้าครอบครัวที่ลูกยังเล็ก ต้องการวงเงินสูง ๆ ไว้ก่อนในช่วงนี้ แม้สัญญาจะจบเร็วขึ้นก็ยอมรับได้

4. เว้นคืนกรมธรรม์ (Surrender) (ทางเลือกสุดท้าย)

- สถานการณ์ ต้องการเงินสดก้อนเดียวจบ และไม่ต้องการความคุ้มครองใด ๆ อีก

- วิธีการ ยกเลิกสัญญาและขอรับเงินสดคืน

- ผลลัพธ์ ได้เงินก้อน (แต่มักน้อยกว่าเบี้ยที่จ่ายไปมาก) และความคุ้มครองทุกอย่างเป็นศูนย์

- ข้อควรระวัง เสียสิทธิ์ลดหย่อนภาษีย้อนหลัง (ถ้าเวนคืนก่อน 10 ปี) และขาดทุนเงินต้น

คำเตือนสำคัญของประกันสุขภาพ

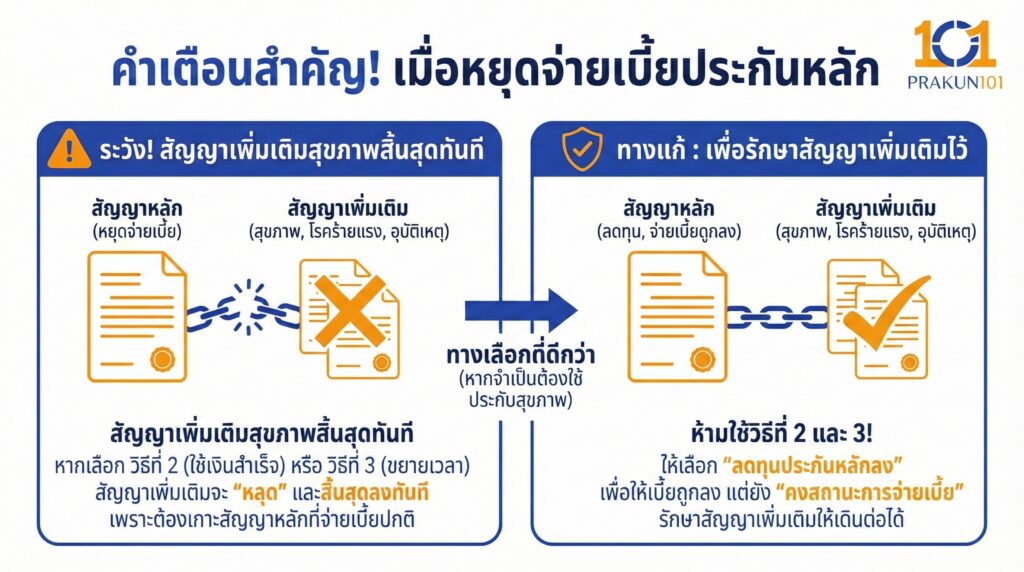

เรื่องที่ต้องระวังที่สุดค่ะ หากคุณเลือกวิธีที่ 2 (ใช้เงินสำเร็จ) หรือวิธีที่ 3 (ขยายเวลา)สัญญาเพิ่มเติมสุขภาพ โรคร้ายแรง และอุบัติเหตุ ที่แนบท้ายเล่มนั้น จะสิ้นสุดลงทันที เพราะสัญญาเพิ่มเติมเหล่านี้ ต้องเกาะอยู่กับสัญญาหลักที่ มีการชำระเบี้ยปกติ เท่านั้น หากคุณหยุดจ่ายสัญญาหลัก สัญญาเพิ่มเติมก็อยู่ไม่ได้ค่ะ

ทางแก้ หากคุณป่วยและจำเป็นต้องใช้ประกันสุขภาพจริง ๆ ห้ามใช้วิธีที่ 2 และ 3 ให้ใช้วิธี ลดทุนประกันหลักลง เพื่อให้เบี้ยถูกลง แต่ยังคงสถานะการจ่ายเบี้ยไว้ เพื่อรักษาสัญญาประกันสุขภาพให้เดินต่อได้ค่ะ

ตารางเปรียบเทียบทางออกไหนดีที่สุด?

| ทางเลือก | ต้องจ่ายเบี้ยต่อไหม? | ทุนประกันชีวิต | ระยะเวลาคุ้มครอง | สัญญาเพิ่มเติม (สุขภาพ) |

| 1. จ่ายปกติ | จ่าย | เท่าเดิม | เท่าเดิม | อยู่ครบ |

| 2. กู้จ่าย (APL) | ไม่ต้อง (เป็นหนี้) | เท่าเดิม | เท่าเดิม | อยู่ครบ |

| 3. ใช้เงินสำเร็จ (RPU) | หยุดจ่าย | ลดลง | เท่าเดิม | ยกเลิก |

| 4. ขยายเวลา (ETI) | หยุดจ่าย | เท่าเดิม | ลดลง (สั้นลง) | ยกเลิก |

| 5. เวนคืน (Surrender) | หยุดจ่าย | 0 (จบสัญญา) | 0 (จบสัญญา) | ยกเลิก |

การมีปัญหาการเงินเป็นเรื่องชั่วคราว แต่กรมธรรม์ประกันชีวิตเป็นทรัพย์สินระยะยาวค่ะ หากวันนี้คุณส่งไม่ไหว อย่าเพิ่งรีบปิดเล่มทิ้ง ให้ลองพิจารณา ใช้เงินสำเร็จ เพื่อเก็บกรมธรรม์ไว้เป็นเงินออมก้อนเล็ก ๆ ในอนาคต หรือถ้าจำเป็นต้องใช้ประกันสุขภาพ ให้ลองคุยกับตัวแทนเพื่อ ปรับโครงสร้างเบี้ย ดูใหม่ อย่าตัดสินใจโดยลำพัง ให้ตัวแทนประกันของคุณช่วยกดเครื่องคิดเลขให้ดูว่า ทางเลือกไหนเจ็บตัวน้อยที่สุดค่ะ