ข่าวดีสำหรับชาวออฟฟิศที่ปวดคอ บ่า ไหล่! การรักษา Office Syndrome ด้วยการทำ กายภาพบำบัด (Physical Therapy) สามารถเบิก ประกันสุขภาพ ได้ครับ แต่มีเงื่อนไขสำคัญคือ คุณต้องมีวงเงินความคุ้มครอง ผู้ป่วยนอก (OPD) หรือวงเงินค่ารักษาพยาบาลต่อเนื่อง (Rehabilitation) ที่ระบุไว้ในกรมธรรม์ และการรักษานั้นต้องมีความ “จำเป็นทางการแพทย์” คือได้รับการวินิจฉัยจากแพทย์แผนปัจจุบัน (เวชศาสตร์ฟื้นฟูหรือกระดูกและข้อ) ว่าต้องทำกายภาพบำบัด (เช่น Ultrasound, Shockwave, PMS) ไม่ใช่การไปนวดผ่อนคลายตามร้านสปาทั่วไป บทความนี้จะพาคุณไปเช็กเงื่อนไขวงเงิน OPD และวิธีเตรียมเอกสารให้เคลมผ่านฉลุย ไม่ต้องควักเนื้อจ่ายค่า Shockwave ครั้งละหลายพันเองครับ

กายภาพบำบัด vs นวดผ่อนคลาย

ก่อนจะไปดูเรื่องประกัน ต้องเข้าใจก่อนว่าบริษัทประกัน “ไม่คุ้มครองการนวดเพื่อผ่อนคลาย” ครับ

- กายภาพบำบัด (Physical Therapy): เป็นการรักษาทางการแพทย์ ต้องทำในสถานพยาบาลหรือคลินิกที่มีใบอนุญาต ดำเนินการโดยนักกายภาพบำบัด มีเครื่องมือแพทย์ เช่น เครื่องดึงคอ, อัลตราซาวด์, หรือเครื่องกระตุ้นแม่เหล็ก (PMS) -> อันนี้เบิกได้ (ถ้ามี OPD)

- การนวดแผนไทย/สปา: เป็นการบำบัดเพื่อความผ่อนคลาย (Wellness) แม้จะช่วยให้หายปวดเมื่อยเหมือนกัน แต่ในทางประกันถือว่าเป็น Lifestyle -> อันนี้เบิกไม่ได้ (ยกเว้นบางแผนที่มีวงเงินแพทย์ทางเลือก)

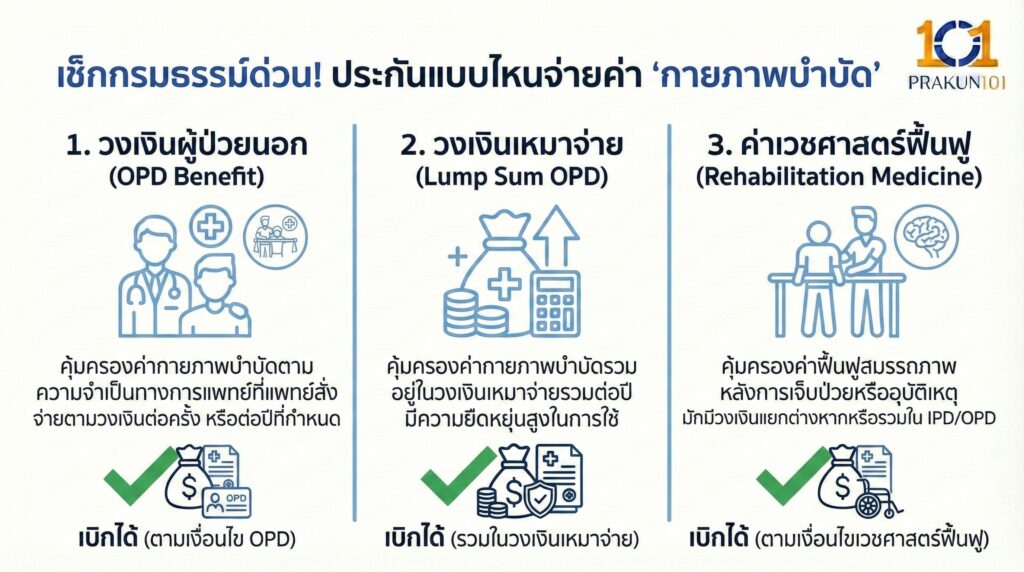

เช็กกรมธรรม์ด่วน! ประกันแบบไหนจ่ายค่า “กายภาพบำบัด”

หยิบกรมธรรม์ของคุณมาเปิดดูหน้าผลประโยชน์ (Table of Benefits) แล้วหาคำเหล่านี้ครับ:

วงเงินผู้ป่วยนอก (OPD Benefit)

นี่คือพระเอกตัวจริงสำหรับ Office Syndrome

- เงื่อนไข: ประกันจะจ่ายตามจริงแต่ไม่เกินวงเงินที่กำหนด เช่น จ่ายสูงสุด 2,000 บาท/ครั้ง สูงสุด 30 ครั้ง/ปี

- ข้อควรระวัง: ค่าทำ Shockwave หรือ High Power Laser ปัจจุบันราคาประมาณ 3,000 – 5,000 บาท/ครั้ง หากคุณมีวงเงิน OPD แค่ 1,000-2,000 บาท คุณต้อง จ่ายส่วนต่างเอง นะครับ

วงเงินเหมาจ่าย (Lump Sum OPD)

แผนประกันสุขภาพยุคใหม่บางค่าย ให้วงเงิน OPD แบบเหมาจ่ายต่อปี (เช่น 50,000 บาท/ปี ไม่จำกัดต่อครั้ง)

- ข้อดี: เหมาะมากกับการทำกายภาพบำบัดด้วยเครื่องมือแพงๆ เพราะคุณสามารถเบิกค่า Shockwave 5,000 บาทได้เต็มจำนวน (ตราบใดที่วงเงินทั้งปียังเหลือ)

ค่าเวชศาสตร์ฟื้นฟู (Rehabilitation Medicine)

บางแผนซ่อนวงเงินนี้ไว้ในหมวด “การรักษาต่อเนื่องหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน” (Post-IPD Follow up)

- เงื่อนไข: คุณต้องเคย แอดมิท (IPD) ด้วยโรคนี้มาก่อน แล้วหมอนัดมาทำกายภาพต่อเนื่อง ถึงจะเบิกได้ (ถ้าเดินดุ่มๆ ไปทำ OPD เลย จะเบิกช่องนี้ไม่ได้)

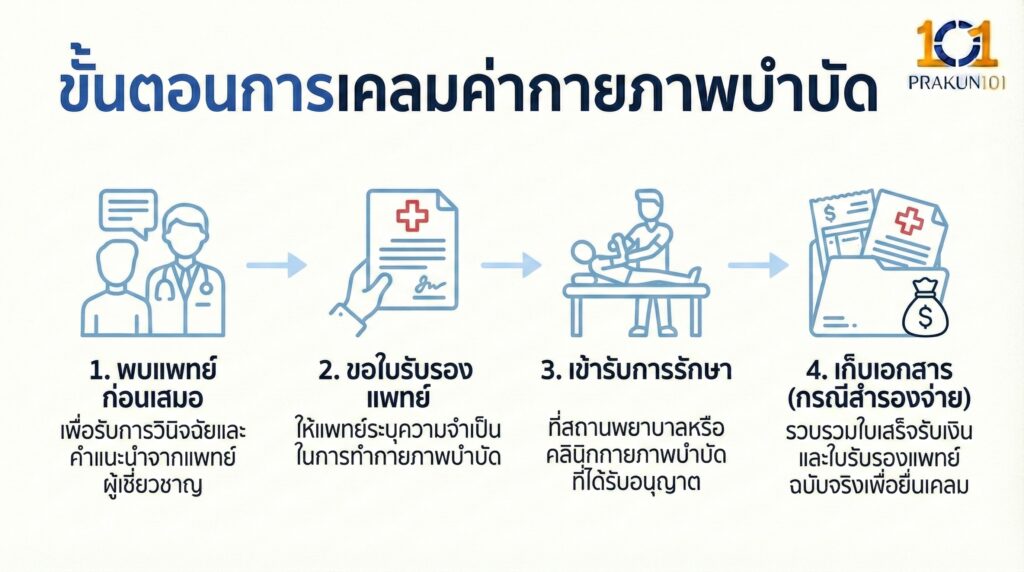

ขั้นตอนการเคลมค่ากายภาพบำบัด

เพื่อให้มั่นใจว่าเคลมได้ชัวร์ ห้ามข้ามขั้นตอนเหล่านี้เด็ดขาด:

- พบแพทย์ก่อนเสมอ: ห้ามเดินไปหานักกายภาพบำบัดเลยทันที คุณต้องพบ แพทย์เวชศาสตร์ฟื้นฟู หรือ แพทย์ศัลยกรรมกระดูก เพื่อให้ตรวจวินิจฉัยและสั่งการรักษา

- ขอใบรับรองแพทย์: ให้หมอระบุโรคชัดเจน (เช่น Myofascial Pain Syndrome หรือ Cervical Spondylosis) และระบุในแผนการรักษาว่า “ต้องทำกายภาพบำบัด”

- เข้ารับการรักษา: ในสถานพยาบาลหรือคลินิกที่ขึ้นทะเบียนถูกต้อง (เช็กว่าเป็นคู่สัญญาไหม ถ้าใช่ก็ยื่นบัตรแฟกซ์เคลมได้เลย)

- เก็บเอกสาร (กรณีสำรองจ่าย): ใบรับรองแพทย์ + ใบเสร็จรับเงินฉบับจริง + ใบแจงรายละเอียดค่ารักษา

ออฟฟิศซินโดรม รักษาแบบไหนเบิกประกันได้?

เพื่อให้เห็นภาพชัดเจน ลองดูตารางนี้ครับ

| วิธีการรักษา (Treatment) | เบิกประกันสุขภาพ (OPD) ได้ไหม? | หมายเหตุ |

| Ultrasound / แผ่นประคบ | ✅ ได้ | ต้องสั่งโดยแพทย์ |

| Shockwave (คลื่นกระแทก) | ✅ ได้ | ระวังวงเงินต่อครั้งอาจไม่พอ |

| PMS (คลื่นแม่เหล็ก) | ✅ ได้ | เป็นที่นิยมและเบิกได้ปกติ |

| ดึงคอ / ดึงหลัง (Traction) | ✅ ได้ | มาตรฐานกายภาพบำบัด |

| ฝังเข็ม (แพทย์จีน) | ⚠️ อาจจะได้ | ต้องดูว่ามีวงเงิน “แพทย์ทางเลือก” หรือไม่ |

| นวดแผนไทย / นวดน้ำมัน | ❌ ไม่ได้ | ถือเป็นการผ่อนคลาย |

| จัดกระดูก (Chiropractic) | ⚠️ ยาก | ประกันไทยส่วนใหญ่ยังไม่ครอบคลุม |

Shockwave ครั้งละ 3,000 ประกันจ่ายหมดไหม?

นี่คือ Pain Point ของคนมีประกันครับ

- สมมติ: คุณมีประกัน OPD วงเงิน 1,500 บาท/ครั้ง

- ค่ารักษา: ค่าแพทย์ 500 + ค่า Shockwave 3,000 = รวม 3,500 บาท

- ผลลัพธ์: ประกันจ่าย 1,500 บาท -> คุณจ่ายเอง 2,000 บาท

ทางแก้:

- เลือกคลินิกคู่สัญญา: บางแห่งมีแพ็กเกจราคาพิเศษสำหรับประกัน

- อัปเกรดแผนประกัน: ถ้าคุณรู้ตัวว่าเป็น Office Syndrome เรื้อรัง การซื้อประกันที่มี OPD เหมาจ่าย หรือวงเงินต่อครั้งสูงๆ (2,500+) จะคุ้มค่ากว่าในระยะยาวครับ

สรุปแล้ว Office Syndrome เบิก ประกันสุขภาพ ได้แน่นอนครับ หากคุณมีวงเงิน OPD และปฏิบัติตามขั้นตอนทางการแพทย์ (พบหมอ -> สั่งจ่าย -> กายภาพ) สิ่งสำคัญคือต้องกลับไปเช็กกรมธรรม์ของคุณวันนี้เลยว่า “มีวงเงิน OPD เท่าไหร่?” ถ้าไม่มี หรือมีน้อย (เช่น 500-1,000 บาท) อาจต้องทำใจควักกระเป๋าเอง หรือพิจารณาซื้อเล่มใหม่มา Top-up เพื่อรองรับค่ารักษาที่แพงขึ้นตามเทคโนโลยีครับ