วัน ๆ นั่งอยู่แต่หน้าคอมฯ เลิกงานก็นั่งรถไฟฟ้ากลับบ้าน ไม่ได้ไปโลดโผนที่ไหน ประกันอุบัติเหตุคงไม่จำเป็นมั้ง? ถ้าคุณกำลังคิดแบบนี้ คุณไม่ใช่คนเดียวค่ะ คนทำงานออฟฟิศกว่า 80% มองข้ามประกันอุบัติเหตุ เพราะคิดว่าตัวเองมีความเสี่ยงต่ำ แต่คุณรู้ไหมคะว่า อุบัติเหตุเล็กน้อย ที่เกิดขึ้นในชีวิตประจำวันนี่แหละ คือตัวดูดเงินในกระเป๋าชั้นดี บทความนี้จะพาคุณไปสำรวจความจริงว่า ทำไมคนนั่งออฟฟิศถึงควรมีบัตร PA ติดกระเป๋าไว้ และมันช่วยเซฟเงินคุณได้อย่างไรบ้างในปี 2026 นี้ค่ะ

อุบัติเหตุกว้างกว่าที่คุณคิด

ประกัน PA ไม่ได้คุ้มครองแค่ รถชน หรือ แขนขาขาด เท่านั้น แต่ครอบคลุมถึง เหตุการณ์ที่เกิดขึ้นฉับพลันจากปัจจัยภายนอก ทำให้ร่างกายบาดเจ็บ

ตัวอย่างอุบัติเหตุฉบับชาวออฟฟิศ

- การเดินทาง เดินสะดุดฟุตบาทหน้าออฟฟิศ, ตกบันได BTS, รถเฉี่ยวตอนข้ามถนน, วินมอเตอร์ไซค์ล้ม

- ในออฟฟิศ ลื่นกาแฟที่หกบนพื้น, ยกกล่องกระดาษแล้วของหล่นทับเท้า, ประตูหนีบมือ

- ชีวิตส่วนตัว มีดบาดตอนทำอาหาร, หมาแมวกัด/ข่วน, ลื่นล้มในห้องน้ำ, ขาพลิกตอนไปวิ่งสวนสาธารณะ

แค่ แมวข่วน ต้องไปฉีดวัคซีนบาดทะยักและพิษสุนัขบ้า 4-5 เข็ม ค่ารักษาโรงพยาบาลเอกชนรวมแล้วอาจสูงถึง 10,000 – 15,000 บาท เลยนะคะ

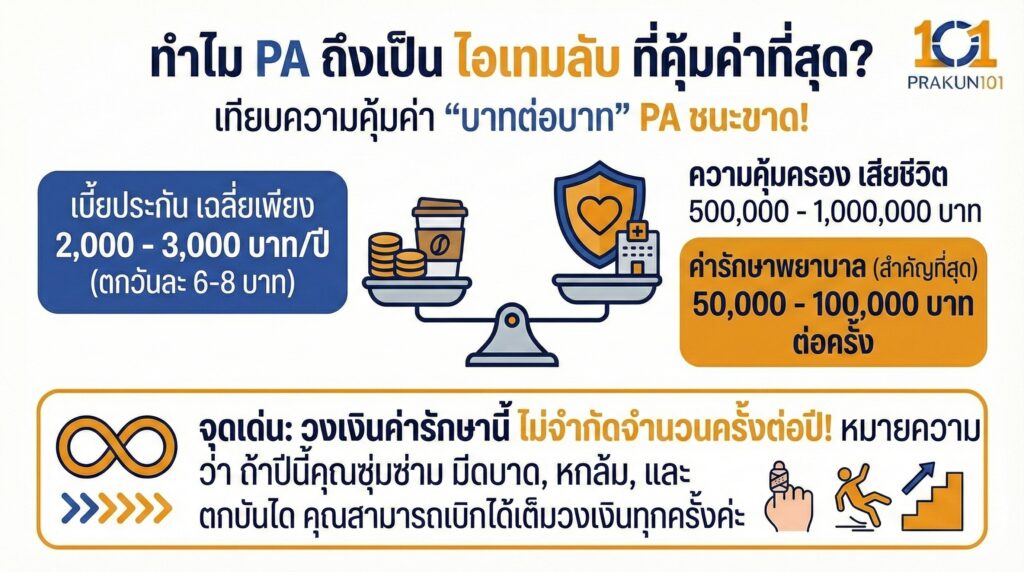

ทำไม PA ถึงเป็น ไอเทมลับที่คุ้มค่าที่สุด?

ถ้าเทียบความคุ้มค่า บาทต่อบาท ประกัน PA ชนะขาดลอยค่ะ

- เบี้ยประกัน เฉลี่ยเพียง 2,000 – 3,000 บาท/ปี (ตกวันละ 6-8 บาท)

- ความคุ้มครอง

เสียชีวิต 500,000 – 1,000,000 บาท

ค่ารักษาพยาบาล (สำคัญที่สุด) 50,000 – 100,000 บาท ต่อครั้ง

จุดเด่นคือ วงเงินค่ารักษานี้ ไม่จำกัดจำนวนครั้งต่อปี หมายความว่า ถ้าปีนี้คุณซุ่มซ่าม มีดบาดเดือนมกราคม หกล้มเดือนมีนาคม และตกบันไดเดือนธันวาคม คุณสามารถเบิกได้เต็มวงเงินทุกครั้งค่ะ

มีประกันกลุ่ม กับ ประกันสังคมอยู่แล้ว ยังต้องทำอีกไหม?

นี่คือคำถามปราบเซียนค่ะ ลองมาดูตารางเปรียบเทียบกัน

| คุณสมบัติ | ประกันสังคม | ประกันกลุ่ม (บริษัท) | ประกัน PA ส่วนตัว |

| โรงพยาบาล | ตามสิทธิ์เท่านั้น (ไกล/คิวนาน) | รพ.คู่สัญญา (สะดวก) | รพ.คู่สัญญา (สะดวกมาก) |

| วงเงินค่ารักษา | ไม่จำกัด (แต่ต้องรักษาตามขั้นตอน) | จำกัด (มักให้ 5,000-20,000 ต่อครั้ง) | สูง (เลือกได้ 50,000+) |

| ความครอบคลุม | ครอบคลุม | ครอบคลุม | ครอบคลุม + 24 ชม. ทั่วโลก |

| เมื่อลาออก | สิทธิ์ยังอยู่ (ถ้าส่งต่อ ม.39) | สิทธิ์หายทันที | สิทธิ์ยังอยู่ (ตามสัญญาปีต่อปี) |

วิเคราะห์

- ประกันสังคม ดีแต่ช้า ถ้าคุณรีบ หรือเจ็บเล็กน้อย การไปรอคิวครึ่งวันอาจไม่คุ้มค่าเสียเวลา

- ประกันกลุ่ม ส่วนใหญ่วงเงินน้อย (เช่น 5,000 บาท) ถ้าแผลลึกต้องเย็บ หรือกระดูกร้าว วงเงินนี้ ไม่พอ แน่นอน คุณต้องควักเนื้อจ่ายเพิ่ม

- PA ส่วนตัว คือส่วนเติมเต็ม ที่ดีที่สุด ช่วยให้คุณเข้า รพ.เอกชนใกล้ตัวได้ทันทีโดยไม่ต้องกังวลส่วนต่าง

เช็กลิสต์ คุณอยู่ในกลุ่มจำเป็นต้องมีหรือเปล่า?

ลองติ๊กถูกดูนะคะ ถ้าโดนใจเกิน 2 ข้อ แนะนำให้ทำ PA ด่วนค่ะ

- การเดินทาง ต้องนั่งวินมอเตอร์ไซค์, ซ้อนท้าย Grab Bike, หรือเดินบนฟุตบาทเมืองไทยเป็นประจำ

- กิจกรรม ชอบออกกำลังกาย, วิ่งสวนรถไฟ, ตีแบด, เตะบอล, ปั่นจักรยาน, หรือเข้าครัวทำอาหาร

- สัตว์เลี้ยง ที่บ้านเลี้ยงหมา แมว หรือชอบเล่นกับสัตว์จรจัด (เสี่ยงโดนกัด/ข่วน)

- การเงิน ไม่อยากเสียเงินก้อน 5,000 – 10,000 บาท ไปกับเรื่องไม่เป็นเรื่อง (เช่น ลื่นล้ม)

- สวัสดิการ ประกันกลุ่มบริษัทให้วงเงินอุบัติเหตุน้อยกว่า 20,000 บาท

สำหรับชาวออฟฟิศ ประกันอุบัติเหตุ (PA) ไม่ได้มีไว้กันตาย แต่มีไว้ กันเงินรั่ว จากเรื่องเจ็บตัวเล็ก ๆ น้อย ๆ ค่ะ คิดซะว่าจ่ายเบี้ยปีละ 2,000 บาท แลกกับการมีบัตร VIP ที่เดินเข้าโรงพยาบาลเอกชนได้ทันทีเมื่อเกิดเหตุฉุกเฉิน แค่เคลมครั้งเดียวก็คุ้มค่าเบี้ยที่จ่ายไปแล้วค่ะ