คำถามโลกแตกของผู้ซื้อประกันในปี 2569 คือ “ซื้อเองถูกกว่า หรือซื้อกับตัวแทนอุ่นใจกว่า?” คำตอบคือ ประกันอุบัติเหตุออนไลน์ มักจะมีเบี้ยที่ ถูกกว่าประมาณ 10-20% เมื่อเทียบกับความคุ้มครองเดียวกัน เนื่องจากตัดค่าคอมมิชชั่นและค่าบริหารจัดการของตัวแทนออกไป เหมาะสำหรับคนรุ่นใหม่ที่เข้าใจเงื่อนไข เน้นความรวดเร็ว และใช้แอปพลิเคชันคล่อง ส่วนการซื้อผ่าน ตัวแทน จะได้เปรียบเรื่อง “บริการหลังการขาย” เมื่อเกิด อุบัติเหตุ ตัวแทนจะช่วยวิ่งเต้นเรื่องเอกสารและเจรจากับสินไหมให้ ซึ่งเหมาะกับคนที่ไม่ค่อยมีเวลา หรือผู้สูงอายุ บทความนี้จะเปรียบเทียบให้เห็นชัดๆ ว่าส่วนต่างราคาที่เสียไป คุ้มค่ากับบริการที่ได้รับหรือไม่ครับ

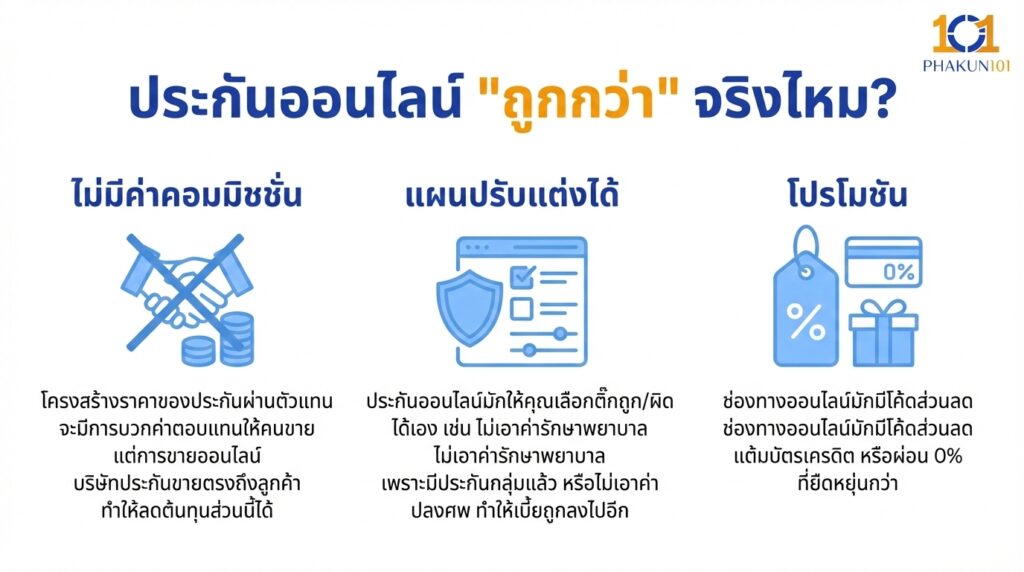

ประกันออนไลน์ “ถูกกว่า” จริงไหม?

ถ้าพูดกันด้วยตัวเลข คำตอบคือ “จริง” ครับ

ทำไมออนไลน์ถึงถูกกว่า?

- ไม่มีค่าคอมมิชชั่น (No Commission): โครงสร้างราคาของประกันผ่านตัวแทน จะมีการบวกค่าตอบแทนให้คนขาย แต่การขายออนไลน์ บริษัทประกันขายตรงถึงลูกค้า (Direct Sale) ทำให้ลดต้นทุนส่วนนี้ได้

- แผนปรับแต่งได้ (Customizable): ประกันออนไลน์มักให้คุณเลือกติ๊กถูก/ผิด ได้เอง เช่น ไม่เอาค่ารักษาพยาบาล (เพราะมีประกันกลุ่มแล้ว) หรือไม่เอาค่าปลงศพ ทำให้เบี้ยถูกลงไปอีก

- โปรโมชัน: ช่องทางออนไลน์มักมีโค้ดส่วนลด แต้มบัตรเครดิต หรือผ่อน 0% ที่ยืดหยุ่นกว่า

Data Point: จากการสำรวจตลาดปี 2569 ประกันอุบัติเหตุส่วนบุคคล (PA) แผนวงเงิน 1 ล้านบาท ช่องทางออนไลน์เริ่มต้นที่ 1,800 – 2,200 บาท ในขณะที่ช่องทางตัวแทนมักเริ่มต้นที่ 2,500 – 3,000 บาท

ความเร็ว vs ความเข้าใจ

ความสะดวกของแต่ละคนไม่เหมือนกัน ลองดูว่าคุณชอบแบบไหน

ทีมออนไลน์: รวดเร็ว

- ซื้อปุ๊บ คุ้มครองปั๊บ: สมัครตอนตี 2 ก็คุ้มครองตี 2 ทันทีที่ตัดบัตรผ่าน ไม่ต้องรอตัวแทนคีย์งาน

- รับกรมธรรม์ทันที: ได้ไฟล์ E-Policy ทางอีเมล ภายใน 5 นาที

- ข้อเสีย: คุณต้องอ่านเงื่อนไขเองทุกบรรทัด ถ้าตีความผิด ก็คือผิดเลย ไม่มีใครอธิบาย

ทีมตัวแทน: ช้าแต่ชัวร์ มีคนแปลไทยเป็นไทย

- มีที่ปรึกษา: ตัวแทนมืออาชีพจะช่วยสรุปเงื่อนไขยากๆ ให้เข้าใจง่าย และแนะนำแผนที่เหมาะกับไลฟ์สไตล์ (เช่น รู้ว่าคุณขี่มอเตอร์ไซค์ จะแนะนำแผนที่คุ้มครอง 100%)

- เอกสารครบ: ตัวแทนจะจัดการเตรียมเอกสารและเล่มกรมธรรม์มาส่งให้ถึงมือ

- ข้อเสีย: อาจต้องนัดเจอหรือคุยโทรศัพท์นาน และต้องรอระบบอนุมัติ (1-3 วันทำการ)

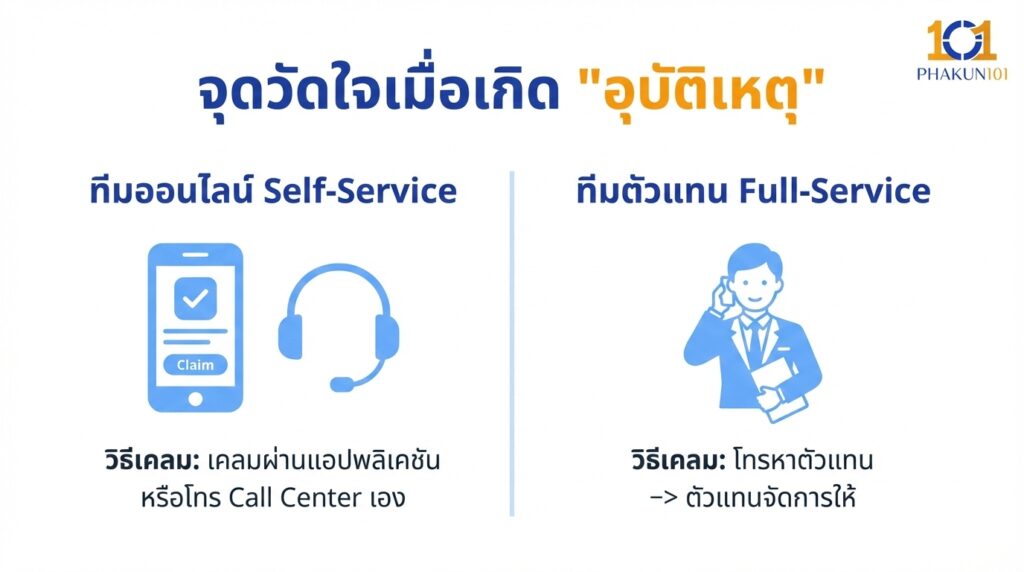

จุดวัดใจเมื่อเกิด “อุบัติเหตุ”

นี่คือหัวใจสำคัญที่สุดครับ เพราะเราซื้อประกันเพื่อไว้ใช้ตอนเจ็บ

ทีมออนไลน์ Self-Service

- วิธีเคลม: เคลมผ่านแอปพลิเคชัน หรือโทร Call Center เอง

- ข้อดี: ยุคนี้มี E-Claim ถ่ายรูปใบเสร็จส่งในแอปฯ ได้เงินคืนไว (ถ้าเอกสารครบ)

- ข้อเสีย: ถ้าเคลมมีปัญหา หรือโดนปฏิเสธจ่าย คุณต้องโทรไปเถียงกับ Call Center เอง ซึ่งต้องใช้ความรู้เรื่องประกันพอสมควร

ทีมตัวแทน Full-Service

- วิธีเคลม: โทรหาตัวแทน -> ตัวแทนจัดการให้

- ข้อดี: เวลาคุณนอนเจ็บอยู่โรงพยาบาล ตัวแทนจะช่วยประสานงานกับฝ่ายสินไหม ช่วยตามเรื่อง เช็กสิทธิ์ หรือช่วยอุทธรณ์ถ้าบริษัทจ่ายช้า

- ข้อเสีย: ถ้าเจอตัวแทนไม่ดี (ทิ้งลูกค้า) คุณก็จะเคว้งเหมือนซื้อออนไลน์แต่จ่ายแพงกว่า

ตารางเปรียบเทียบประกันอุบัติเหตุออนไลน์ VS ซื้อผ่านตัวแทน

| ปัจจัยพิจารณา | ประกันอุบัติเหตุออนไลน์ (Online) | ซื้อผ่านตัวแทน (Agent) |

| เบี้ยประกัน | ✅ ถูกกว่า (10-20%) | สูงกว่า (มีค่าบริการ) |

| ความรวดเร็ว | ✅ ทันที (Real-time) | รอ 1-3 วันทำการ |

| ความเข้าใจเงื่อนไข | ต้องอ่านเอง 100% | ✅ มีคนอธิบาย/แนะนำ |

| การเคลมสินไหม | ทำเองผ่านแอป/เว็บ | ✅ ตัวแทนช่วยดำเนินการ |

| การต่ออายุ | ตัดบัตรอัตโนมัติ/แจ้งเตือน SMS | ตัวแทนโทรเตือน |

| ความเหมาะสม | คนรุ่นใหม่ / งบน้อย / เชี่ยวชาญ | ผู้สูงอายุ / คนงานยุ่ง / ต้องการบริการ |

คุณเหมาะกับช่องทางไหน?

เลือก “ออนไลน์” ถ้า…

- คุณใช้ Mobile Banking และแอปพลิเคชันต่างๆ คล่องแคล่ว

- คุณชอบอ่านรีวิวและเปรียบเทียบราคาด้วยตัวเองก่อนซื้อ

- คุณต้องการประหยัดงบประมาณให้มากที่สุด

- คุณไม่ชอบคุยโทรศัพท์ หรือไม่อยากโดนขายประกันเพิ่ม

เลือก “ตัวแทน” ถ้า…

- คุณไม่มีเวลามานั่งศึกษาเงื่อนไขยาวๆ

- คุณต้องการคนช่วยดูแลพ่อแม่ หรือคนในครอบครัวเวลาเกิดเหตุ

- คุณกังวลเรื่องขั้นตอนการเคลม กลัวเตรียมเอกสารไม่ถูก

- คุณยอมจ่ายส่วนต่างปีละ 500-1,000 บาท เพื่อแลกกับความสบายใจ

สรุปแล้ว ประกันอุบัติเหตุออนไลน์ ชนะขาดในเรื่องของ “ราคาและความเร็ว” ครับ หากคุณเป็นคนที่ดูแลตัวเองได้ดี การซื้อออนไลน์จะช่วยประหยัดเงินได้มากและคุ้มค่าที่สุด แต่ถ้าคุณมองหา “ความอุ่นใจและการบริการ” การซื้อผ่าน ตัวแทน ก็ยังเป็นการลงทุนที่คุ้มค่า เพราะในวันที่เกิด อุบัติเหตุ จนทำอะไรไม่ถูก เสียงของตัวแทนที่บอกว่า “พี่ไม่ต้องห่วง เดี๋ยวหนูจัดการให้” อาจมีค่ามากกว่าส่วนต่างเบี้ยประกันไม่กี่ร้อยบาทครับ