หลายคนตั้งคำถามว่า ประกันชีวิตคืออะไร? ประกันชีวิตคือการบริหารความเสี่ยงรูปแบบหนึ่งที่ช่วยรองรับความไม่แน่นอน แต่สำหรับคนที่งบน้อย หรือเพิ่งเริ่มต้นทำงาน การจะซื้อประกันชีวิตเล่มใหญ่ทันทีอาจจะหนักเกินไป

บทความนี้จะพาคุณไปรู้จักกับวงการประกัน นั่นคือ ประกันอุบัติเหตุส่วนบุคคล เครื่องมือชิ้นแรกที่ช่วยให้คุณใช้ชีวิตได้อย่างมั่นใจ เจ็บตัวแค่ไหน ก็ไม่เจ็บกระเป๋าค่ะ

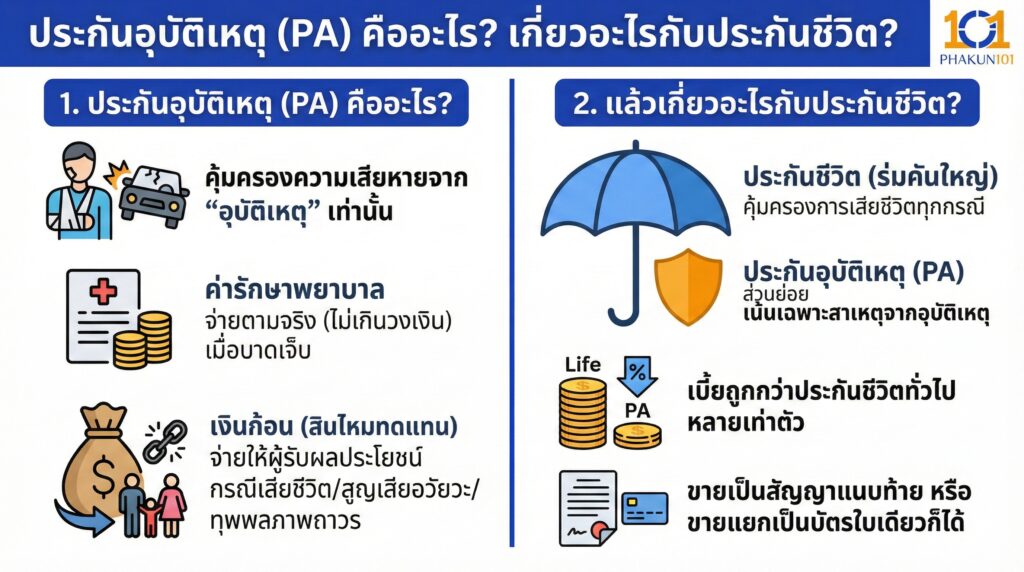

ประกันอุบัติเหตุ (PA) คืออะไร? เกี่ยวอะไรกับประกันชีวิต?

ประกันอุบัติเหตุส่วนบุคคล คือ กรมธรรม์ที่ให้ความคุ้มครองความเสียหายที่เกิดจาก อุบัติเหตุ เท่านั้น โดยจะชดเชยให้ใน 2 กรณีหลัก

- ค่ารักษาพยาบาล จ่ายตามจริง (ไม่เกินวงเงิน) เมื่อบาดเจ็บจากอุบัติเหตุ

- เงินก้อน (สินไหมทดแทน) จ่ายให้ผู้รับผลประโยชน์ กรณีเสียชีวิต สูญเสียอวัยวะ หรือทุพพลภาพถาวรจากอุบัติเหตุ

แล้วเกี่ยวอะไรกับประกันชีวิต?

ประกันชีวิต เป็นร่มคันใหญ่ที่คุ้มครองการเสียชีวิตทุกกรณี แต่ ประกันอุบัติเหตุ เป็นส่วนย่อยที่เน้นเฉพาะสาเหตุจากอุบัติเหตุ ทำให้เบี้ยประกันถูกกว่าประกันชีวิตทั่วไปหลายเท่าตัว มักถูกขายเป็นสัญญาแนบท้ายประกันชีวิต หรือขายแยกเป็นบัตรใบเดียวก็ได้

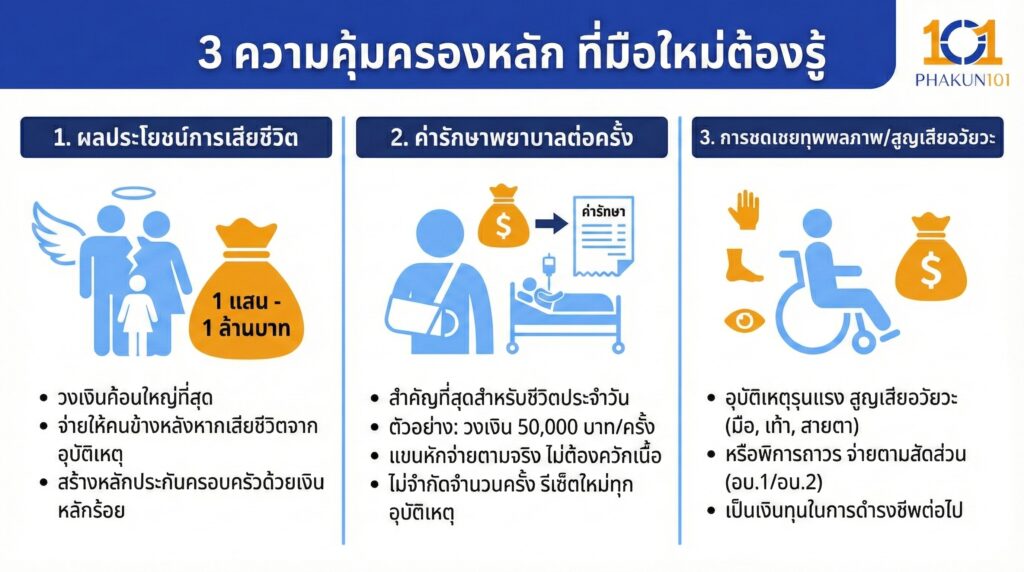

3 ความคุ้มครองหลัก ที่มือใหม่ต้องรู้

เมื่อคุณเปิดดูโบรชัวร์ประกัน PA คุณจะเจอศัพท์เทคนิคมากมาย นี่คือ 3 ส่วนที่คุณต้องโฟกัส

1. ผลประโยชน์การเสียชีวิต

วงเงินก้อนใหญ่ที่สุด (เช่น 100,000 – 1,000,000 บาท) จะจ่ายให้คนข้างหลังหากคุณเสียชีวิตจากอุบัติเหตุ ถือเป็นการสร้างหลักประกันให้ครอบครัวด้วยเงินหลักร้อย

2. ค่ารักษาพยาบาลต่อครั้ง

ส่วนนี้สำคัญที่สุดสำหรับการใช้ชีวิตประจำวัน เช่น วงเงินค่ารักษา 50,000 บาท/ครั้ง

ตัวอย่าง คุณหกล้มแขนหัก ค่ารักษา 30,000 บาท ประกันจ่ายให้หมด คุณไม่ต้องควักเนื้อ

ข้อดี ไม่จำกัดจำนวนครั้งต่อปี ขอแค่เป็นอุบัติเหตุใหม่ วงเงินจะรีเซ็ตใหม่เสมอ

3. การชดเชยทุพพลภาพและสูญเสียอวัยวะ

หากอุบัติเหตุรุนแรงจนถึงขั้นสูญเสียอวัยวะ (มือ, เท้า, สายตา) หรือพิการถาวร บริษัทจะจ่ายเงินชดเชยให้ตามสัดส่วนที่ระบุในกรมธรรม์ (อบ.1 หรือ อบ.2) เพื่อเป็นเงินทุนในการดำรงชีพต่อไป

ประกันอุบัติเหตุ vs ประกันสุขภาพ ต่างกันอย่างไร?

| หัวข้อเปรียบเทียบ | ประกันอุบัติเหตุ (PA) | ประกันสุขภาพ (Health) |

| สาเหตุความคุ้มครอง | อุบัติเหตุเท่านั้น (รถชน, ตกบันได, หมาดึง) | โรคภัยไข้เจ็บ + อุบัติเหตุ (ครอบคลุมกว่า) |

| ค่าเบี้ยประกัน | ถูกมาก (หลักร้อย – พันต้น ๆ/ปี) | สูง (หลักหมื่น – แสน/ปี) |

| การตรวจสุขภาพ | ไม่ต้องตรวจ | อาจต้องตรวจ หรือแถลงประวัติละเอียด |

| การปรับเพิ่มเบี้ย | เบี้ยคงที่ (ขึ้นอยู่กับอาชีพ) | เบี้ยปรับเพิ่มตามอายุ |

| ความเหมาะสม | มีติดตัวไว้ทุกคน เป็นสวัสดิการพื้นฐาน | คนที่ต้องการปิดความเสี่ยงเรื่องเจ็บป่วย |

ขั้นตอนการเลือกซื้อ PA ฉบับปี 2569 (How-to)

ในปี 2569 ชีวิตเรามีความเสี่ยงรอบด้าน การเลือก PA จึงต้องดูให้ละเอียดขึ้น ตามเช็กลิสต์นี้นะคะ

1. เช็ก “ขั้นอาชีพ” ของคุณ

เบี้ย PA ไม่ขึ้นกับอายุ แต่ขึ้นกับความเสี่ยงของงาน

- ขั้น 1 งานนั่งโต๊ะ, ธุรการ, ผู้บริหาร (เบี้ยถูกสุด)

- ขั้น 2 งานออกนอกสถานที่บ้าง, เซลล์, วิศวกรคุมงาน

- ขั้น 3 งานช่าง, ขนส่ง, ใช้เครื่องจักร (เบี้ยแพงขึ้น)

- ขั้น 4 งานเสี่ยงภัยสูง (มอเตอร์ไซค์รับจ้าง, ก่อสร้างตึกสูง) (บางที่อาจไม่รับ)

2. ดูเงื่อนไขมอเตอร์ไซค์

คนไทยขี่มอเตอร์ไซค์เยอะมาก ต้องดูว่ากรมธรรม์ รวมการขับขี่หรือโดยสารรถจักรยานยนต์หรือไม่คะ? บางแผน ไม่คุ้มครอง เลย แต่บางแผนคุ้มครอง แค่วงเงินลดลงครึ่งหนึ่ง (50%)

3. ต้องมีบัตร Care Card ไม่ต้องสำรองจ่าย

Cashless สำคัญมาก เลือกบริษัทที่มีเครือข่ายโรงพยาบาลเยอะ ๆ เวลาเจ็บตัวแค่ยื่นบัตรประชาชนคู่กับบัตรประกัน ก็รักษาได้เลย ไม่ต้องควักเงินสดจ่ายก่อนแล้วไปทำเรื่องเบิกทีหลัง

4. ความคุ้มครองเพิ่มเติม

บางแผนในปี 2569 มีความคุ้มครองพิเศษที่น่าสนใจ เช่น

- ค่าชดเชยรายได้ระหว่างนอนโรงพยาบาล

- ความคุ้มครองกระดูกแตกหัก (Bone Fracture)

- คุ้มครองกรณีถูกฆาตกรรมหรือทำร้ายร่างกาย

หากคุณเข้าใจแล้วว่า ประกันชีวิตคืออะไร และเห็นความสำคัญของความคุ้มครอง แต่ยังมีงบจำกัด ประกันอุบัติเหตุ (PA) คือจุดเริ่มต้นที่ดีที่สุดค่ะ ด้วยเบี้ยประกันเพียงวันละไม่กี่บาท (เฉลี่ย 3-5 บาท/วัน) แลกกับความอุ่นใจว่าหากเกิดเหตุไม่คาดฝัน เงินเก็บของคุณจะไม่หายวับไปกับค่ารักษา อย่ามองข้ามความเสี่ยงเล็กน้อย ให้เริ่มทำ PA ติดตัวไว้อย่างน้อย 1 ฉบับ โดยเลือกแผนที่มีค่ารักษาพยาบาลต่อครั้งประมาณ 50,000 – 100,000 บาท เพื่อให้ครอบคลุมค่ารักษาในโรงพยาบาลเอกชนปัจจุบันค่ะ

แหล่งอ้างอิง: คู่มือผู้เอาประกันภัย, สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)