คำถามยอดฮิตของคนเพิ่งเริ่มทำงานหรือมีงบจำกัดคือ “มีเงินไม่กี่พัน ควรซื้อประกันตัวไหนก่อน?” ระหว่าง ประกันอุบัติเหตุ (PA) ที่เบี้ยหลักร้อยแต่คุ้มครองเฉพาะเหตุไม่คาดฝัน กับ ประกันสุขภาพ ที่เบี้ยหลักหมื่นแต่ครอบคลุมทั้งโรคภัยไข้เจ็บและอุบัติเหตุ คำตอบแบบฟันธงคือ “ดูความเสี่ยงและสวัสดิการที่มี” หากคุณไม่มีสวัสดิการใดๆ เลยและงบน้อยมาก (หลักร้อย) ให้เริ่มที่ PA ทันที เพราะ “กันตาย” ได้ในราคาถูกที่สุด แต่ถ้าพอมีงบหลักหมื่นต้นๆ ให้กัดฟันซื้อ ประกันสุขภาพ แบบเฉพาะผู้ป่วยใน (IPD) จะคุ้มค่ากว่าในระยะยาว เพราะโรคภัยไข้เจ็บมีโอกาสเกิดบ่อยกว่ารถชน บทความนี้จะกางตารางเทียบให้เห็นชัดๆ ว่าเงินในกระเป๋าคุณเหมาะกับตัวไหนครับ

“เงินน้อย แต่อยากมีความคุ้มครอง” คือโจทย์ที่ท้าทายที่สุดในการวางแผนการเงิน เพราะความเสี่ยงไม่เคยรอให้เราพร้อม บทความนี้จะช่วยคุณจัดลำดับความสำคัญ (Prioritize) ว่าเงินก้อนแรกควรลงทุนกับประกันตัวไหน เพื่อให้คุณมีเกราะป้องกันที่แข็งแกร่งที่สุดภายใต้งบประมาณที่จำกัดครับ

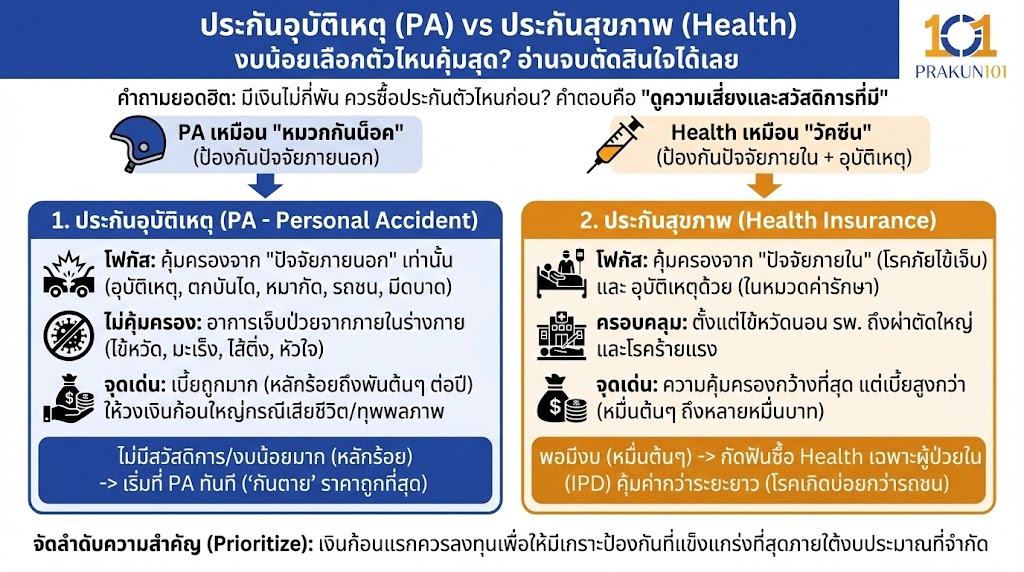

PA vs Health เหมือนหรือต่างกันอย่างไร?

ก่อนควักเงินจ่าย ต้องรู้ก่อนว่าสินค้าสองตัวนี้ทำหน้าที่ต่างกันอย่างสิ้นเชิง เหมือน “หมวกกันน็อค” กับ “วัคซีน” ครับ

1. ประกันอุบัติเหตุ (PA – Personal Accident)

- โฟกัส: คุ้มครองความเสียหายจาก “ปัจจัยภายนอก” เท่านั้น (อุบัติเหตุ, ตกบันได, หมากัด, รถชน, มีดบาด)

- ไม่คุ้มครอง: อาการเจ็บป่วยจากภายในร่างกาย (ไข้หวัด, มะเร็ง, ไส้ติ่ง, หัวใจ)

- จุดเด่น: เบี้ยถูกมาก (หลักร้อยถึงพันต้นๆ ต่อปี) และให้วงเงินก้อนใหญ่กรณีเสียชีวิตหรือทุพพลภาพ

2. ประกันสุขภาพ (Health Insurance)

- โฟกัส: คุ้มครองความเสียหายจาก “ปัจจัยภายใน” (โรคภัยไข้เจ็บ) และ อุบัติเหตุด้วย (ในหมวดค่ารักษาพยาบาล)

- ครอบคลุม: ตั้งแต่เป็นไข้หวัดนอน รพ. ไปจนถึงผ่าตัดใหญ่และโรคร้ายแรง

- จุดเด่น: ความคุ้มครองกว้างที่สุด แต่แลกมาด้วยค่าเบี้ยที่สูงกว่า PA หลายเท่า (หมื่นต้นๆ ถึงหลายหมื่นบาท)

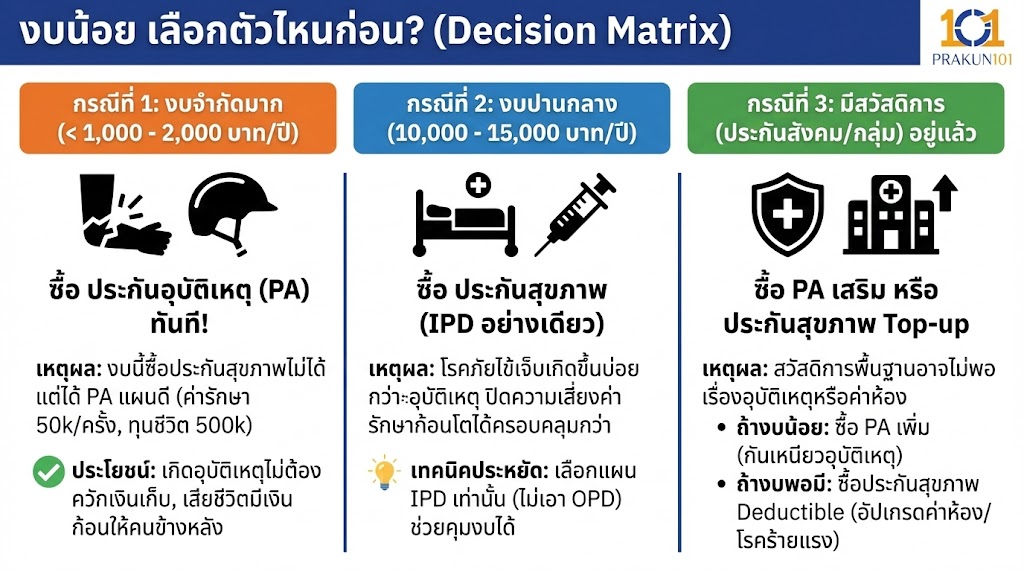

งบน้อย เลือกตัวไหนก่อน? (Decision Matrix)

เพื่อให้ตัดสินใจง่ายขึ้น เราจะใช้หลักการ MECE (Mutually Exclusive, Collectively Exhaustive) แบ่งกลุ่มตามความจำเป็นและงบประมาณครับ

กรณีที่ 1: งบจำกัดมาก (มีเงิน < 1,000 – 2,000 บาท/ปี)

คำตอบ: ซื้อ ประกันอุบัติเหตุ (PA) ทันที!

- เหตุผล: ด้วยงบเท่านี้ คุณซื้อ ประกันสุขภาพ ไม่ได้แน่นอน (หรือได้แต่วงเงินน้อยมากจนแทบไม่มีประโยชน์) แต่คุณสามารถซื้อ PA แผนดีๆ ที่ให้ค่ารักษา 50,000 บาท/ครั้ง และทุนประกันชีวิต 500,000 บาทได้

- ประโยชน์: อย่างน้อยถ้าเกิดอุบัติเหตุ แขนหัก ขาหัก คุณไม่ต้องควักเงินเก็บมาจ่าย และถ้าโชคร้ายถึงขั้นเสียชีวิต คนข้างหลังยังมีเงินก้อน

กรณีที่ 2: งบปานกลาง (มีเงิน 10,000 – 15,000 บาท/ปี)

คำตอบ: ซื้อ ประกันสุขภาพ (IPD อย่างเดียว)

- เหตุผล: โรคภัยไข้เจ็บ (ไส้ติ่งแตก, อาหารเป็นพิษรุนแรง, ไข้เลือดออก) มีโอกาสเกิดขึ้นบ่อยกว่าอุบัติเหตุ การซื้อ ประกันสุขภาพ จะปิดความเสี่ยงเรื่อง “ค่ารักษาพยาบาลก้อนโต” ได้ครอบคลุมกว่า

- เทคนิคประหยัด: ให้เลือกแผนแบบ “ผู้ป่วยใน (IPD) เท่านั้น” ไม่ต้องซื้อ OPD (ผู้ป่วยนอก) จะช่วยคุมงบให้อยู่ในหลักหมื่นต้นๆ ได้

กรณีที่ 3: มีสวัสดิการ (ประกันสังคม/ประกันกลุ่ม) อยู่แล้ว

คำตอบ: ซื้อ ประกันอุบัติเหตุ (PA) เสริม หรือ ประกันสุขภาพแบบเหมาจ่าย (Top-up)

- เหตุผล: สวัสดิการพื้นฐานมักครอบคลุมค่ารักษาโรคทั่วไปได้ระดับหนึ่งแล้ว แต่ “วงเงินอุบัติเหตุ” อาจไม่พอ หรือ “ค่าห้องพัก” อาจน้อยไป

- ถ้างบน้อย: ซื้อ PA เพิ่ม เพื่อกันเหนียวเรื่องอุบัติเหตุ

- ถ้างบพอมี: ซื้อประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible) เพื่ออัปเกรดค่าห้องและค่ารักษาโรคร้ายแรง

วัดความคุ้มค่าหมัดต่อหมัด

| หัวข้อเปรียบเทียบ | ประกันอุบัติเหตุ (PA) | ประกันสุขภาพ (Health) |

| เบี้ยประกันต่อปี | ถูกมาก (หลักร้อย – 3,000 บ.) | สูง (15,000 – 50,000++ บ.) |

| ความคุ้มครองหลัก | บาดเจ็บจากอุบัติเหตุ, เสียชีวิต | เจ็บป่วยทุกโรค + อุบัติเหตุ |

| ตัวอย่างการเคลม | หมากัด, ตกบันได, รถล้ม | ไข้เลือดออก, ผ่าตัดไส้ติ่ง, มะเร็ง |

| วงเงินค่ารักษา | จำกัดต่อครั้ง (เช่น 1-5 หมื่น) | สูง (เช่น 1-5 ล้านบาท) |

| เหมาะกับใคร | คนขับรถ, สายลุย, คนงบน้อย | มนุษย์เงินเดือน, คนกลัวโรคร้าย |

ขั้นตอนการวางแผนสำหรับคน “เบี้ยน้อยหอยน้อย” (Action Plan)

อย่ารอให้รวยแล้วค่อยทำประกัน ให้เริ่มสร้างปิรามิดความปลอดภัยตามสเต็ปนี้ครับ:

- ฐานราก (Must Have): ใช้สิทธิ์รัฐบาลที่มีให้คุ้ม (บัตรทอง 30 บาท หรือ ประกันสังคม) สิทธิ์พวกนี้รักษาโรคร้ายแรงได้ฟรี อย่ามองข้าม

- เกราะชั้นแรก (Priority 1): ซื้อ ประกันอุบัติเหตุ (PA) ติดตัวไว้เสมอ เลือกแผนที่มีค่ารักษาพยาบาลต่อครั้งอย่างน้อย 50,000 บาท (เบี้ยประมาณ 1,500 – 2,000 บาท/ปี) เพราะอุบัติเหตุเลือกเวลาเกิดไม่ได้

- เกราะชั้นสอง (Goal): เมื่อเริ่มเก็บเงินได้ ให้มองหา ประกันสุขภาพ แบบเหมาจ่ายที่มี Deductible (ค่าเสียหายส่วนแรก) เพื่อให้ได้ความคุ้มครองหลักล้านในราคาเบี้ยที่จับต้องได้

ก่อนจ่ายเงินซื้อ ต้องดูอะไรบ้าง?

- PA: ดูว่าคุ้มครอง “การขับขี่มอเตอร์ไซค์” หรือไม่? (บางแผนให้แค่ 50% ของวงเงิน)

- PA: ดูว่าเป็นแบบ “ต่อครั้ง” หรือ “ต่อปี”? (ต้องเลือกแบบวงเงินต่อครั้ง ถึงจะคุ้ม)

- Health: ดูว่ามี “ระยะเวลารอคอย” เท่าไหร่? (วางแผนการเงินช่วง 30 วันแรกให้ดี)

- Health: เช็คโรงพยาบาลคู่สัญญาว่าใกล้บ้านเราไหม?

กันไว้ดีกว่าแก้ (แม้จะเริ่มด้วยงบน้อย)

สรุปสุดท้าย หากคุณมีเงินในกระเป๋าจำกัดจริงๆ ประกันอุบัติเหตุ (PA) คือตั๋วใบแรกที่คุณควรซื้อครับ เพราะมันคือการป้องกันความเสี่ยงขั้นพื้นฐานที่ราคาถูกที่สุด (เหมือนซื้อข้าวมื้อหนึ่งแต่คุ้มครองทั้งปี)แต่หากคุณพอจัดสรรงบได้ การมี ประกันสุขภาพ คือเป้าหมายที่ควรไปให้ถึง เพราะมันคือหลักประกันว่า เงินเก็บทั้งชีวิตของคุณจะไม่ละลายหายไปกับการนอนโรงพยาบาลเพียงครั้งเดียว