ปีใหม่นี้ หรือวันเกิดปีนี้ จะซื้อประกันสุขภาพดี ๆ ให้พ่อแม่สักเล่ม แต่พอเริ่มศึกษาข้อมูลกลับต้องถอดใจ เพราะเจอทั้งค่าเบี้ยที่สูง และเงื่อนไขสุขภาพที่ซับซ้อนจนไม่รู้จะเริ่มตรงไหน ในปี 2569 ที่สังคมสูงวัยมาถึงเต็มรูปแบบ การวางแผนประกันให้พ่อแม่ไม่ใช่เรื่องง่ายแต่ก็ไม่ยากเกินไปค่ะ บทความนี้สรุป 5 ขั้นตอน Roadmap ที่จะช่วยให้คุณคัดกรองแผนที่ใช่ และ ไหวที่สุดสำหรับครอบครัวของคุณค่ะ

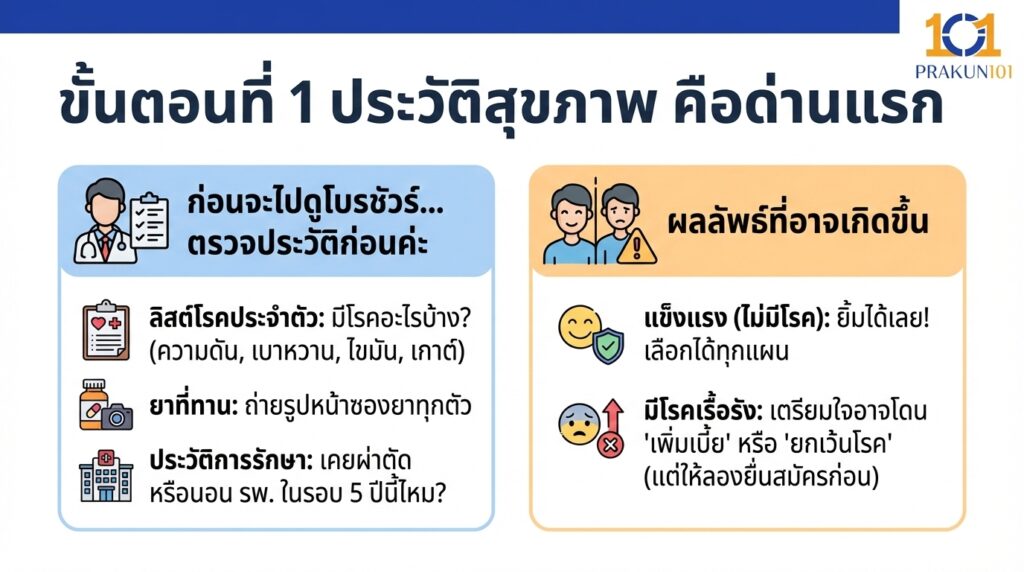

ขั้นตอนที่ 1 ประวัติสุขภาพ คือด่านแรก

ก่อนจะไปดูโบรชัวร์สวยหรู คุณต้องทำตัวเป็นหมอตรวจประวัติพ่อแม่ก่อนค่ะ เพราะประกันสุขภาพ รับคนแข็งแรง ไม่รับคนป่วย

ลิสต์โรคประจำตัว ท่านมีโรคอะไรบ้าง? (ความดัน, เบาหวาน, ไขมัน, เกาต์)

ยาที่ทาน ถ่ายรูปหน้าซองยาทุกตัว

ประวัติการรักษา เคยผ่าตัด หรือนอนโรงพยาบาลในรอบ 5 ปีนี้ไหม?

ผลลัพธ์

ถ้า แข็งแรง (ไม่มีโรค) ยิ้มได้เลยค่ะ คุณเลือกได้ทุกแผน

ถ้า มีโรคเรื้อรัง เตรียมใจว่าอาจโดน เพิ่มเบี้ย หรือ ยกเว้นความคุ้มครองโรคนั้น ให้ลองยื่นสมัครดูก่อน อย่าเพิ่งตัดใจค่ะ

ขั้นตอนที่ 2 เช็กสิทธิ์ที่มี อย่าซื้อซ้ำซ้อน

พ่อแม่เราไม่ได้ตัวเปล่าเล่าเปลือยนะคะ ท่านมีสิทธิ์พื้นฐานติดตัวอยู่แล้ว เช็กให้ชัวร์ก่อนจ่ายเงินเพิ่มค่ะ

- สิทธิ์ข้าราชการ/รัฐวิสาหกิจ ดีมากอยู่แล้ว เบิกได้เกือบหมด

สิ่งที่ควรซื้อเพิ่ม ประกันคุ้มครองค่าห้องพิเศษ (Room & Board) เพราะรัฐมักให้ห้องรวม ถ้าอยากให้ท่านนอนห้องเดี่ยวสบาย ๆ ซื้อแค่ตัวนี้พอค่ะ

- สิทธิ์บัตรทอง (30 บาทรักษาทุกโรค) รักษาฟรี แต่คิวนานและยาจำกัด

สิ่งที่ควรซื้อเพิ่ม ประกันสุขภาพเหมาจ่าย (ถ้าไหว) เพื่อย้ายท่านมารักษาโรงพยาบาลเอกชน หรือซื้อ ประกันโรคร้ายแรง เพื่อรับเงินก้อน

- ประกันกลุ่ม (ถ้ายังทำงาน) วงเงินมักน้อย

สิ่งที่ควรซื้อเพิ่ม แผนที่มี Deductible เพื่อโปะส่วนเกิน

ขั้นตอนที่ 3 รวมพลังพี่น้อง ตั้งงบกองกลาง

เบี้ยประกันผู้สูงอายุ (60+) แพงแบบก้าวกระโดดค่ะ (เฉลี่ย 40,000 – 80,000+ บาท/ปี) และเป็นเบี้ยจ่ายทิ้ง

ปัญหา ถ้าลูกคนเดียวจ่าย อาจจะกระทบเงินเก็บของลูกเอง

ทางแก้ เรียกพี่น้องมาประชุม แล้วตั้ง “กองทุนสุขภาพพ่อแม่” หารเฉลี่ยกันจ่าย จะทำให้เบี้ยหลักแสนกลายเป็นเรื่องเบาหวิว และช่วยกันดูแลได้อย่างยั่งยืนค่ะ

กฎเลือกแผนที่ จ่ายไหวในระยะยาว 10-20 ปี ไม่ใช่จ่ายไหวแค่ปีนี้ปีเดียว เพราะเบี้ยจะปรับขึ้นตามอายุท่านไปเรื่อย ๆ ค่ะ

ขั้นตอนที่ 4 เลือกประเภทประกันให้ตรงจุด

เมื่องบมาแล้ว สุขภาพผ่านแล้ว ให้เลือกแผนตามลำดับความสำคัญดังนี้ค่ะ

- Level 1 (งบน้อย/ต้องมี)ประกันอุบัติเหตุ (PA)

- ผู้สูงอายุเสี่ยงหกล้ม สูงมาก ค่าผ่าตัดสะโพกหลักแสน PA เบี้ยหลักพันช่วยได้เยอะที่สุด

- Level 2 (งบปานกลาง)ประกันโรคร้ายแรง (CI)

- เจอ มะเร็ง/หัวใจ จ่ายเงินก้อนมาบริหารเอง เอาไปจ้างพยาบาล หรือเป็นค่ารถไป รพ.รัฐ

- Level 3 (งบสูง)ประกันสุขภาพเหมาจ่าย (IPD)

- ครอบคลุมค่ารักษาใน รพ.เอกชน สบายใจที่สุด ไม่ต้องรอคิว

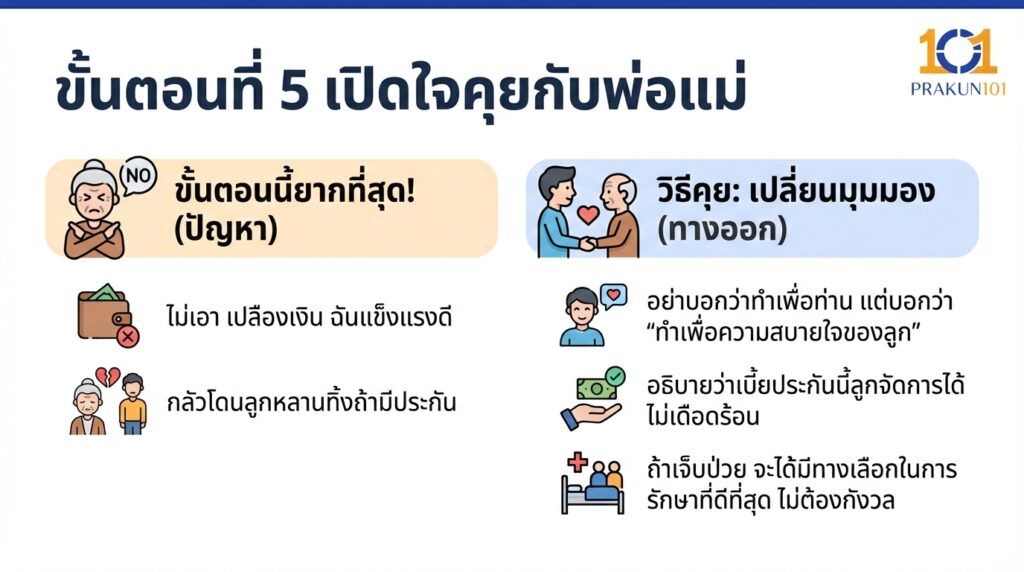

ขั้นตอนที่ 5 เปิดใจคุยกับพ่อแม่

ขั้นตอนนี้ยากที่สุด ผู้สูงอายุมักจะบอกว่า ไม่เอา เปลืองเงิน ฉันแข็งแรงดี หรือ กลัวโดนลูกหลานทิ้งถ้ามีประกัน วิธีคุยอย่าบอกว่าทำเพื่อท่านแต่ให้บอกว่า ทำเพื่อความสบายใจของลูก อธิบายว่าเบี้ยประกันนี้ลูกจัดการได้ ไม่เดือดร้อน และถ้าท่านเจ็บป่วย จะได้มีทางเลือกในการรักษาที่ดีที่สุด ไม่ต้องกังวลเรื่องค่าใช้จ่ายค่ะ

สรุปเช็กลิสต์ แผนไหนเหมาะกับพ่อแม่คุณ?

| สถานะสุขภาพ/การเงิน | แผนที่แนะนำ | เหตุผล |

| แข็งแรง + งบไม่อั้น | สุขภาพเหมาจ่าย (IPD) วงเงินสูง | ปิดความเสี่ยงสมบูรณ์แบบ |

| แข็งแรง + งบจำกัด | ประกันอุบัติเหตุ (PA) + ประกันโรคร้ายแรง | ป้องกันเหตุฉุกเฉินและโรคใหญ่ |

| มีโรคประจำตัว + มีสิทธิ์ข้าราชการ | ประกันค่าชดเชยรายได้ / ค่าห้องพัก | เติมเต็มความสบายในการพักฟื้น |

| มีโรคประจำตัวรุนแรง (ทำไม่ได้) | เก็บเงินสด (Self-Insure) + ประกันอุบัติเหตุ | ประกันสุขภาพไม่รับ แต่ PA ยังรับได้ |

การวางแผนประกันให้พ่อแม่ ไม่มีคำว่า เร็วเกินไป มีแต่คำว่า เกือบไม่ทัน ค่ะ วันนี้ท่านอาจยังแข็งแรง เบี้ยอาจจะยังพอรับไหว ให้รีบเริ่มจากขั้นตอนที่ 1 คือสำรวจสุขภาพและยาที่ทาน แล้วปรึกษาตัวแทนเพื่อยื่นข้อเสนอดูก่อน แม้สุดท้ายบริษัทอาจจะรับแบบเพิ่มเบี้ย หรือรับแบบมีเงื่อนไข ก็ยังดีกว่าวันที่ท่านล้มป่วยแล้วไม่มีประกันเล่มไหนรับเลยนะคะ เริ่มต้นก้าวแรกด้วยการ เช็กสิทธิ์และคุยกับพี่น้อง วันนี้เลยค่ะ

แหล่งอ้างอิง

- กรมสรรพากร (สิทธิ์ลดหย่อนภาษี)

- คปภ. (คู่มือประกันภัยสำหรับผู้สูงอายุ)