เวลาเงินขาดมือ หลายคนนึกถึงบัตรกดเงินสด หรือแอปฯ กู้เงินดอกเบี้ยโหด แต่รู้ไหมคะว่า คุณมีแหล่งเงินกู้ฉุกเฉินที่ดอกเบี้ยถูกและอนุมัติไวที่สุด อยู่ในตู้เก็บเอกสารที่บ้าน นั่นคือ การกู้เงินตามกรมธรรม์ มันไม่ใช่การไปขอเงินคนอื่น แต่เป็นการ ยืมเงินอนาคตของตัวเอง ออกมาใช้ก่อน โดยมีเล่มกรมธรรม์เป็นหลักทรัพย์ค้ำประกัน บทความนี้จะพาไปดู 5 สถานการณ์ที่คุณควรหยิบกรมธรรม์มากู้ แทนที่จะไปเป็นหนี้แบงก์ค่ะ

1. กู้เพื่อจ่ายค่าเบี้ยประกันในวันที่หมุนไม่ทัน

ฟังก์ชันลับที่ระบบมักจะทำให้คุณอัตโนมัติ เมื่อคุณลืมจ่ายเบี้ยเกิน 31 วัน

- สถานการณ์ ตกงานกะทันหัน หรือเงินเดือนออกช้า แต่ไม่อยากให้กรมธรรม์ขาดอายุ

- ทำไมกู้กรมธรรม์ถึงดีที่สุด เพราะถ้าปล่อยให้ขาดอายุ คุณจะเสียความคุ้มครองทั้งหมด การยอมเสียดอกเบี้ยเล็กน้อยกู้มาจ่ายเบี้ยไปก่อน เพื่อรักษา ความคุ้มครองหลักล้านไว้ ถือว่าคุ้มค่ามากค่ะ

- ข้อแนะนำ พอการเงินคล่องตัว ให้รีบนำเงินมาโปะคืนทันที

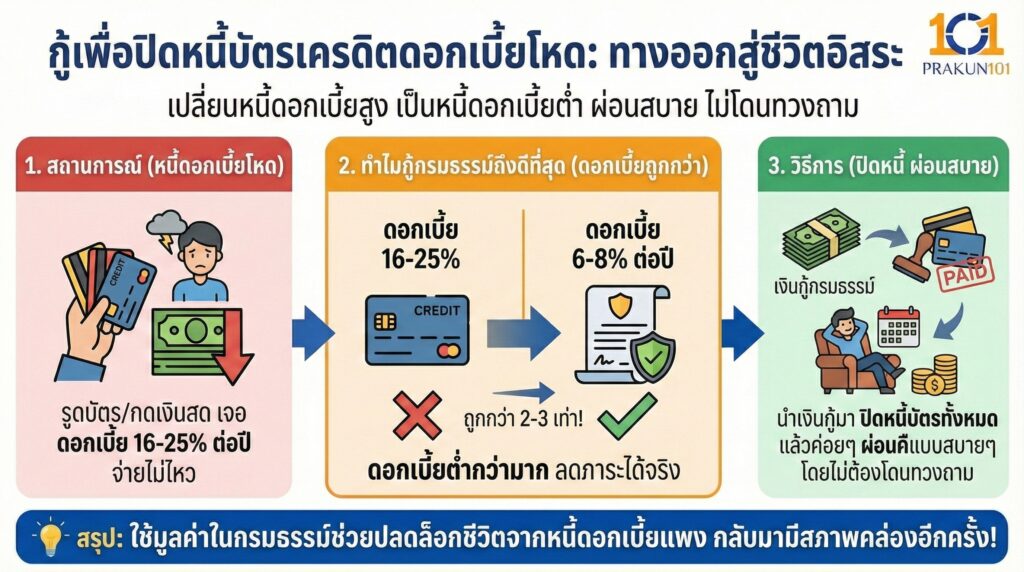

2. กู้เพื่อปิดหนี้บัตรเครดิตดอกเบี้ยโหด

- สถานการณ์ คุณรูดบัตรเครดิตหรือกดเงินสดมาใช้ แล้วเจอดอกเบี้ย 16-25% ต่อปี จนเริ่มจ่ายไม่ไหว

- ทำไมกู้กรมธรรม์ถึงดีที่สุด ดอกเบี้ยกู้กรมธรรม์อยู่ที่ประมาณ 6-8% ต่อปี (ถูกกว่าบัตรเครดิต 2-3 เท่า)

- วิธีการ กู้เงินสดจากกรมธรรม์มาปิดหนี้บัตรเครดิตทั้งหมด แล้วค่อยๆ ผ่อนคืนกรมธรรม์แบบสบายๆ โดยไม่ต้องโดนทวงถามหนี้

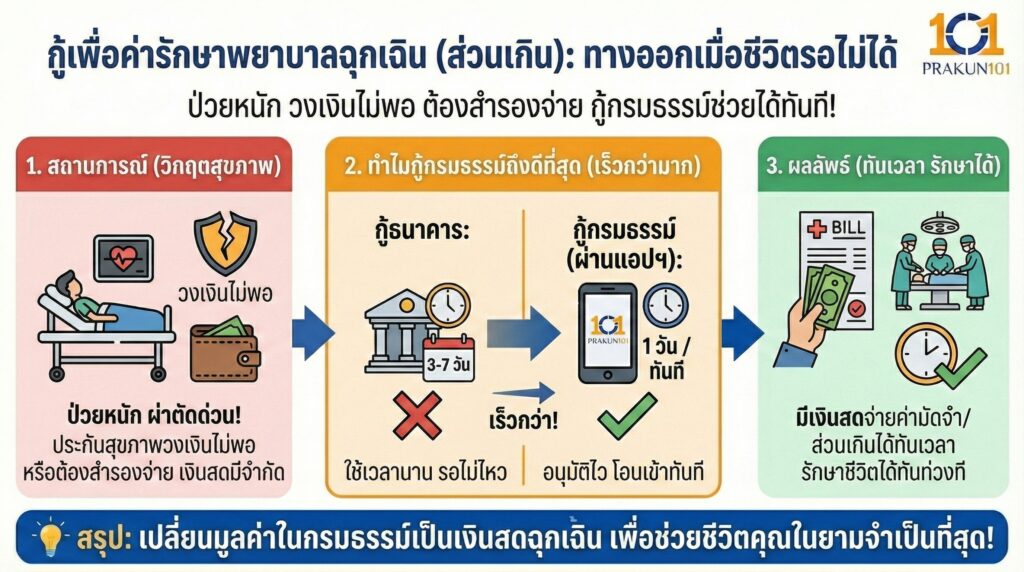

3. กู้เพื่อค่ารักษาพยาบาลฉุกเฉิน (ส่วนเกิน)

- สถานการณ์ ป่วยหนักผ่าตัดด่วน ประกันสุขภาพวงเงินไม่พอ หรือต้องสำรองจ่ายไปก่อน แล้วเงินสดในบัญชีมีจำกัด

- ทำไมกู้กรมธรรม์ถึงดีที่สุด ความเจ็บป่วยรอไม่ได้ และขั้นตอนขอสินเชื่อธนาคารอาจใช้เวลา 3-7 วัน แต่กู้กรมธรรม์ผ่านแอปฯ ตอนนี้ อนุมัติภายใน 1 วัน หรือบางที่โอนเข้าทันที ทำให้คุณมีเงินจ่ายค่ามัดจำผ่าตัดได้ทันเวลา

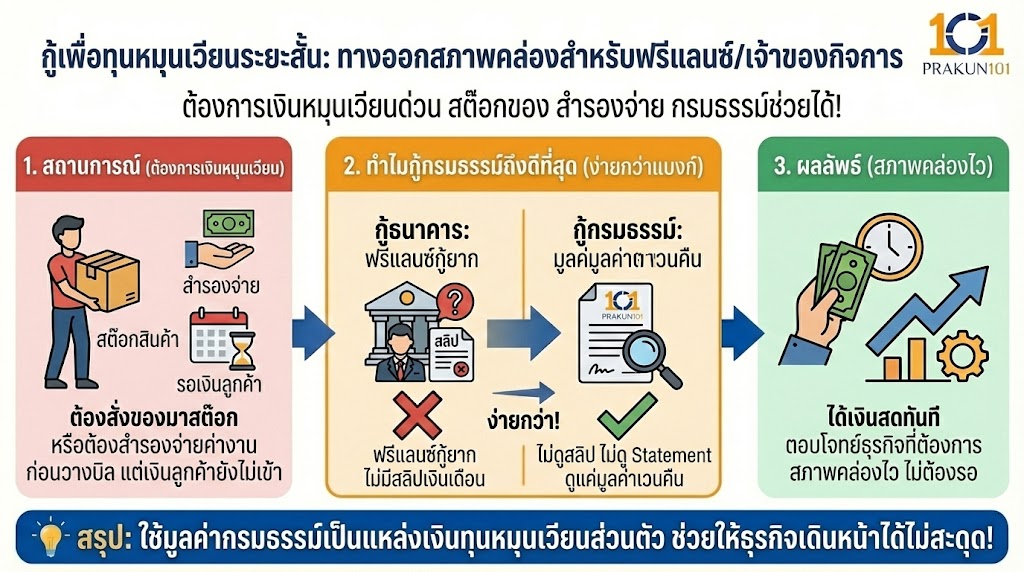

4. กู้เพื่อทุนหมุนเวียนระยะสั้นสำหรับฟรีแลนซ์/เจ้าของกิจการ

- สถานการณ์ ต้องสั่งของมาสต็อก หรือต้องสำรองจ่ายค่างานก่อนวางบิล แต่เงินลูกค้ายังไม่เข้า

- ทำไมกู้กรมธรรม์ถึงดีที่สุด ฟรีแลนซ์มักกู้แบงก์ยากเพราะไม่มีสลิปเงินเดือน แต่กรมธรรม์ ไม่ดูสลิปเงินเดือน ไม่ดู Statement ดูแค่มูลค่าเวนคืนในเล่ม ถ้ามีพอก็กู้ได้เลย ตอบโจทย์ธุรกิจที่ต้องการสภาพคล่องไว

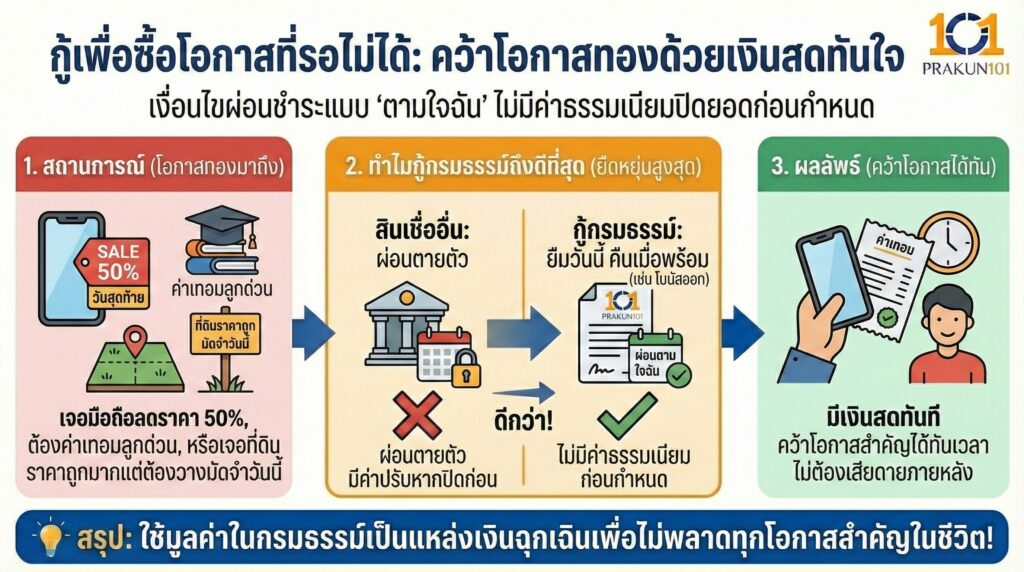

5. กู้เพื่อซื้อโอกาสที่รอไม่ได้

- สถานการณ์ เจอมือถือลดราคา 50% วันสุดท้าย, ต้องจ่ายค่าเทอมลูกด่วน, หรือเจอที่ดินราคาถูกมากแต่ต้องวางมัดจำวันนี้

- ทำไมกู้กรมธรรม์ถึงดีที่สุด เพราะเงื่อนไขการผ่อนชำระแบบ ตามใจฉัน คุณสามารถยืมเงินออกมาซื้อของวันนี้ แล้วเดือนหน้าโบนัสออกค่อยเอาไปคืนทั้งก้อนก็ได้ ไม่มีการปรับค่าธรรมเนียมปิดยอดก่อนกำหนด เหมือนสินเชื่อบางประเภท

ตารางเปรียบเทียบกู้กรมธรรม์ vs สินเชื่อส่วนบุคคล/บัตรกดเงินสด

| หัวข้อเปรียบเทียบ | กู้กรมธรรม์ (Policy Loan) | บัตรกดเงินสด/สินเชื่อ |

| ดอกเบี้ยต่อปี | 6 – 8% (ลดต้นลดดอก) | 16 – 25% |

| เอกสารที่ใช้ | บัตรประชาชน + หน้าสมุดบัญชี | สลิปเงินเดือน, Statement ย้อนหลัง |

| เช็กเครดิตบูโร | ไม่เช็ก | เช็กละเอียด (ติดบูโรกู้ไม่ได้) |

| ระยะเวลาอนุมัติ | 1 – 3 วันทำการ | 3 – 7 วันทำการ |

| การผ่อนชำระ | อิสระ (ไม่มีกำหนด) | บังคับจ่ายรายเดือน (ขั้นต่ำ) |

| ผลกระทบถ้าไม่จ่าย | หนี้ท่วม -> กรมธรรม์ปิดตัว | โดนทวงหนี้ / ฟ้องร้อง / ติด Blacklist |

How-to กู้ยังไง? (3 ขั้นตอนง่ายๆ)

- เช็กวงเงิน เปิดเล่มกรมธรรม์หน้าตารางมูลค่าเวนคืน ดูปีที่กรมธรรม์ปัจจุบัน หรือเช็กในแอปพลิเคชันของบริษัทประกัน ปกติจะกู้ได้ประมาณ 90% ของมูลค่าเวนคืน

- ยื่นเรื่อง ผ่านแอปฯ สะดวกสุด กดเมนู กู้เงินตามกรมธรรม์ ยืนยันตัวตน รอรับเงิน หรือที่สาขา/ตัวแทน ยื่นสำเนาบัตรประชาชน และหน้า Book Bank

- รอรับเงิน เงินจะโอนเข้าบัญชีคุณ พร้อมคิดดอกเบี้ยตั้งแต่วันที่เงินเข้า

การกู้เงินกรมธรรม์คือตัวช่วยลับที่ดีมากในยามฉุกเฉิน เพราะต้นทุนต่ำและได้เงินไวแต่ขอให้ใช้ด้วยความระมัดระวัง กู้เท่าที่จำเป็น และมีวินัยในการคืน เพราะเงินก้อนนี้ เดิมทีมันคือเงินที่คุณตั้งใจเก็บไว้เกษียณ หรือเก็บไว้ให้ลูกหลาน หากกู้มาใช้จนหมดแล้วไม่คืน เป้าหมายระยะยาวของคุณอาจจะเสียหายได้ค่ะ