รับเล่มกรมธรรม์มาแล้วก็โยนใส่ตู้เก็บของทันที เพราะเห็นตัวหนังสือเยอะ ๆ แล้วเวียนหัว การไม่อ่านกรมธรรม์คือความเสี่ยงอันดับ 1 ที่ทำให้เกิดดราม่า เคลมไม่ได้ หรือ ได้เงินคืนไม่ครบ ในภายหลังค่ะ เพราะเงื่อนไขทุกอย่างถูกระบุไว้ในนั้นหมดแล้ว วันนี้เราจะมาสอนวิธี แกะรหัสกรมธรรม์ แบบรวบรัด ตัดเฉพาะเนื้อ ๆ เน้น ๆ 5 จุดที่คุณต้องเปิดดูเดี๋ยวนี้ เพื่อรักษาผลประโยชน์ของตัวคุณเองค่ะ

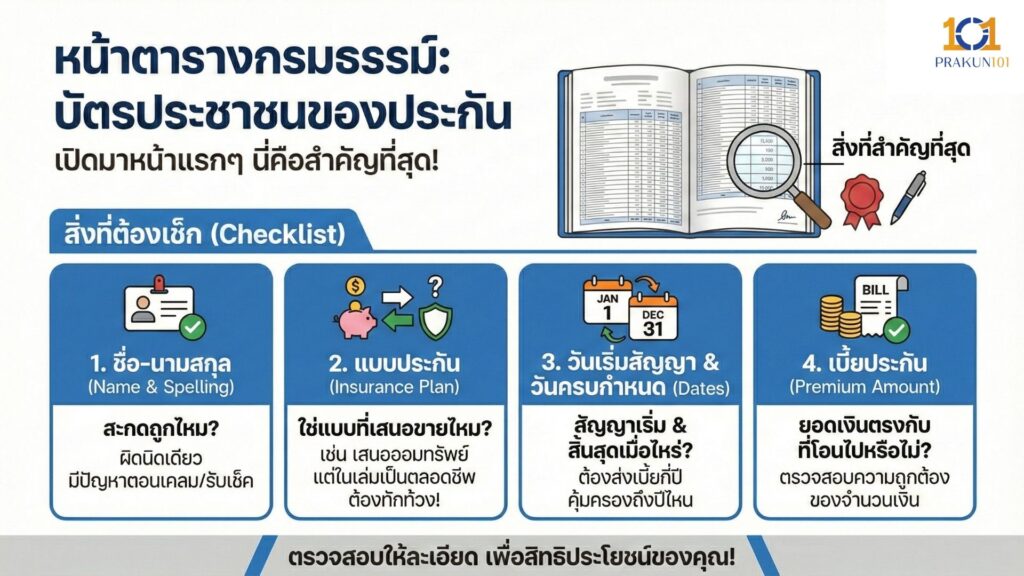

1.หน้าตารางกรมธรรม์ บัตรประชาชนของประกัน

เปิดมาหน้าแรก ๆ คุณจะเจอแผ่นกระดาษที่มีตารางและตัวเลขเยอะ ๆ นี่คือสำคัญที่สุดค่ะ

สิ่งที่ต้องเช็ก

- ชื่อ-นามสกุล สะกดถูกไหม? (ผิดแม้แต่นิดเดียวอาจมีปัญหาตอนเคลมสินไหมหรือรับเช็คเงินคืน)

- แบบประกัน ใช่แบบที่ตัวแทนเสนอขายไหม? (เช่น เสนอแบบออมทรัพย์ แต่ในเล่มเขียนว่าตลอดชีพ ต้องทักท้วงทันที)

- วันเริ่มสัญญา & วันครบกำหนด สัญญาเริ่มเมื่อไหร่ และสิ้นสุดเมื่อไหร่ (ต้องส่งเบี้ยกี่ปี คุ้มครองถึงปีไหน)

- เบี้ยประกัน ยอดเงินตรงกับที่โอนไปหรือไม่?

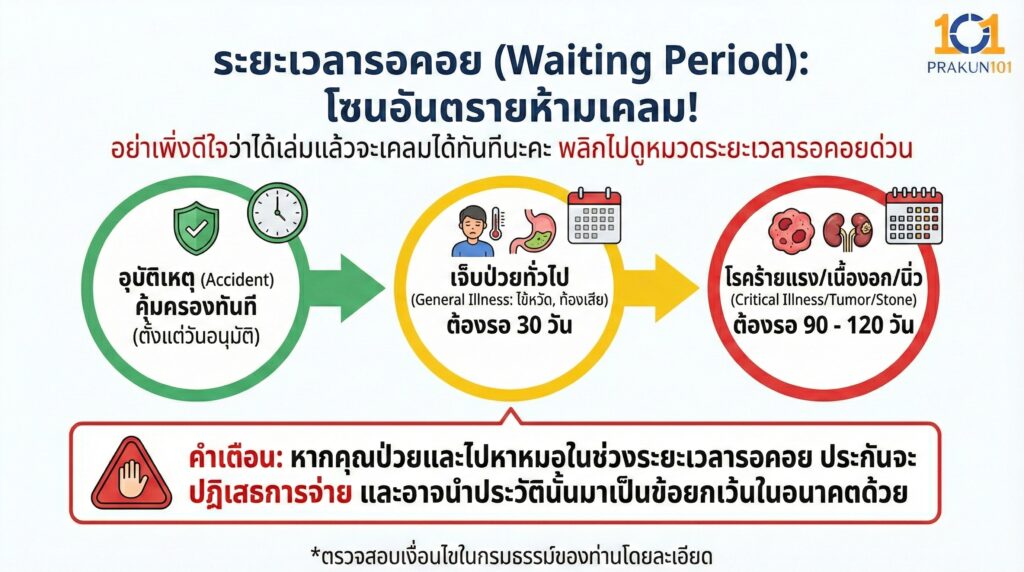

2.ระยะเวลารอคอย โซนอันตรายห้ามเคลม

อย่าเพิ่งดีใจว่าได้เล่มแล้วจะเคลมได้ทันทีนะคะ พลิกไปดูหมวดระยะเวลารอคอยด่วน

เกณฑ์มาตรฐาน (ส่วนใหญ่)

- อุบัติเหตุ คุ้มครองทันที (ตั้งแต่วันอนุมัติ)

- เจ็บป่วยทั่วไป (ไข้หวัด, ท้องเสีย) ต้องรอ 30 วัน

- โรคร้ายแรง/เนื้องอก/นิ่ว ต้องรอ 90 – 120 วัน

คำเตือน หากคุณป่วยและไปหาหมอในช่วงระยะเวลารอคอย ประกันจะ ปฏิเสธการจ่าย และอาจนำประวัตินั้นมาเป็นข้อยกเว้นในอนาคตด้วยค่ะ

3.ข้อยกเว้นความคุ้มครอง สิ่งที่ประกันไม่จ่าย

นี่คือส่วนที่คนไม่อ่านมากที่สุด และเจ็บปวดที่สุด

จุดที่ต้องไฮไลต์

- โรคที่เป็นมาก่อน ประกันจะไม่คุ้มครองโรคที่คุณเป็น หรือเคยมีประวัติการรักษามาก่อนทำประกัน (เว้นแต่แถลงแล้วบริษัทรับ)

- การฆ่าตัวตาย ปกติประกันชีวิตจะไม่จ่ายหากฆ่าตัวตายภายใน 1 ปี แรก

- การทำศัลยกรรม การรักษาเพื่อความสวยงาม สิว ฝ้า ส่วนใหญ่เบิกไม่ได้

- ภัยสงคราม/จลาจล บางเล่มอาจระบุยกเว้นไว้

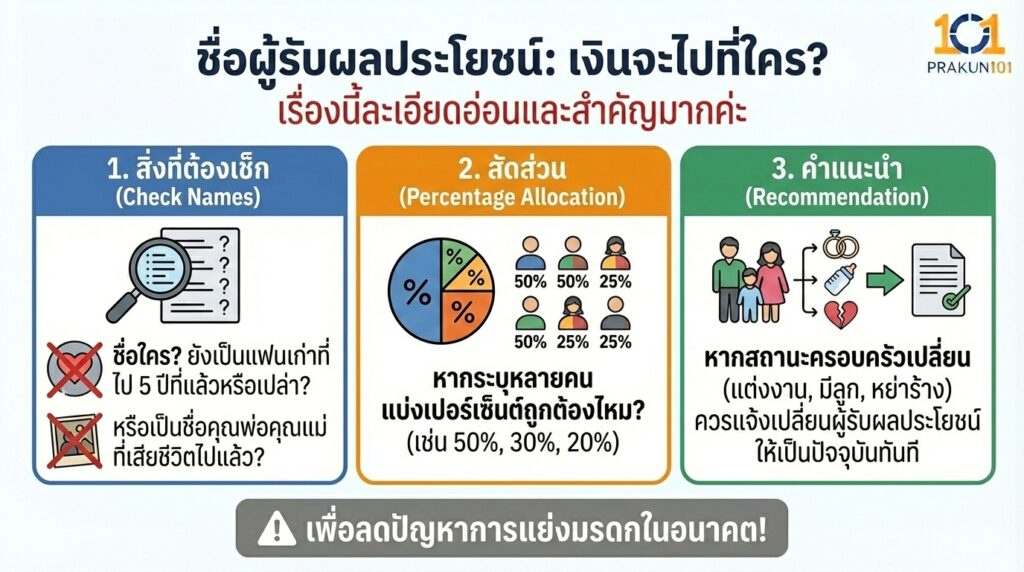

4.ชื่อผู้รับผลประโยชน์เงินจะไปที่ใคร?

เรื่องนี้ละเอียดอ่อนและสำคัญมากค่ะ

สิ่งที่ต้องเช็ก

- ชื่อใคร ยังเป็นชื่อแฟนเก่าที่เลิกกันไป 5 ปีที่แล้วหรือเปล่า? หรือเป็นชื่อคุณพ่อคุณแม่ที่เสียชีวิตไปแล้ว?

- สัดส่วน หากระบุหลายคน แบ่งเปอร์เซ็นต์ถูกต้องไหม?

- คำแนะนำ หากสถานะครอบครัวเปลี่ยน (แต่งงาน, มีลูก, หย่าร้าง) ควรแจ้งเปลี่ยนผู้รับผลประโยชน์ให้เป็นปัจจุบันทันที เพื่อลดปัญหาการแย่งมรดกในอนาคตค่ะ

5. ตารางมูลค่ากรมธรรม์ ทางหนีทีไล่

เปิดไปหน้าท้าย ๆ จะเจอตารางที่มีตัวเลขเยอะ ๆ เรียงตามปี นี่คือตารางที่บอกว่า ถ้าคุณเลิกส่งเบี้ยวันนี้ คุณจะได้อะไรกลับมาบ้าง?

- ช่องมูลค่าเวนคืน ถ้าขอยกเลิกและเอาเงินสดกลับบ้าน จะได้กี่บาท? (ดูช่องปีที่หยุดส่ง)

- ช่องมูลค่าใช้เงินสำเร็จ ถ้าหยุดส่ง แต่ให้คุ้มครองต่อไปตามระยะเวลาเดิม ทุนประกันจะเหลือเท่าไหร่?

- ช่องมูลค่าขยายเวลา ถ้าหยุดส่ง แต่ขอทุนประกันเท่าเดิม จะคุ้มครองต่อไปได้อีกกี่ปีกี่วัน?

Checklist 5 นาที เพื่อความชัวร์

| จุดที่ต้องเช็ก | สิ่งที่ต้องดู | ถ้าผิด/ไม่พอใจ ทำไง? |

| 1. หน้าตาราง | ชื่อ, เบี้ย, แบบประกัน | แจ้งแก้ไข (สลักหลัง) |

| 2. ระยะเวลารอคอย | 30 วัน / 120 วัน | ห้ามป่วย/เคลมในช่วงนี้ |

| 3. ข้อยกเว้น | โรคเก่า, ฆ่าตัวตาย | ทำใจยอมรับ หรือยกเลิกเล่ม |

| 4. ผู้รับผลประโยชน์ | คนรับเงินคือใคร? | แจ้งเปลี่ยนชื่อได้ตลอด |

| 5. ตารางมูลค่า | เงินคืนเมื่อเลิกส่ง | ใช้คำนวณแผนสำรอง |

กรมธรรม์ประกันชีวิตคือทรัพย์สินที่มีค่าพอกับโฉนดที่ดินค่ะ เสียเวลาสัก 10-15 นาทีในวันนี้เพื่อตรวจสอบความถูกต้อง ดีกว่าไปเสียใจในวันที่เกิดเหตุแล้วพบว่าเคลมไม่ได้ หรือเงินก้อนสุดท้ายตกไปอยู่ในมือของคนที่เราไม่ได้ตั้งใจให้ ลองกลับไปเปิดตู้เก็บเอกสาร หยิบกรมธรรม์ทุกเล่มออกมาเช็ก ชื่อผู้รับผลประโยชน์เป็นอันดับแรกเลยค่ะ ถ้าไม่ใช่คนที่คุณตั้งใจจะให้แล้ว ให้รีบโหลดแบบฟอร์มเปลี่ยนแปลงผู้รับผลประโยชน์จากเว็บบริษัทประกันส่งแก้ไขทันทีค่ะ