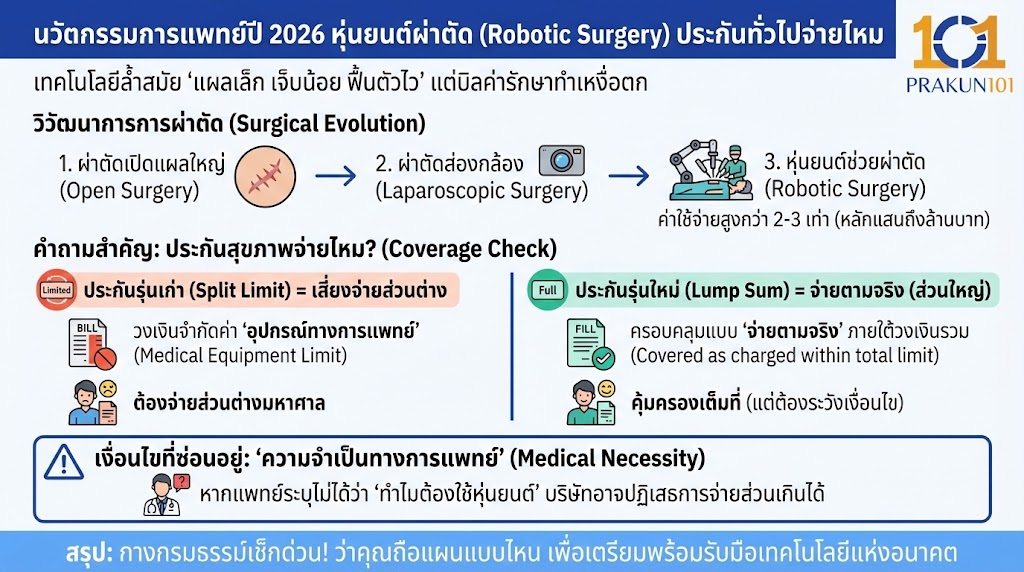

ในปี 2026 เทคโนโลยี หุ่นยนต์ผ่าตัด (Robotic Surgery) เช่น หุ่นยนต์ Da Vinci ได้กลายเป็นมาตรฐานใหม่ในโรงพยาบาลชั้นนำ ช่วยให้ “แผลเล็ก เจ็บน้อย ฟื้นตัวไว” แต่สิ่งที่ต้องระวังคือ ค่าใช้จ่ายที่สูงกว่าการผ่าตัดปกติ 2-3 เท่า (หลักแสนถึงล้านบาท) คำถามคือ ประกันสุขภาพ จ่ายไหม? คำตอบคือ “ขึ้นอยู่กับแผนที่คุณถือ” หากเป็นแผนแยกค่าใช้จ่ายรุ่นเก่า (Split Limit) มักจะมีวงเงินจำกัดค่า “อุปกรณ์ทางการแพทย์” ทำให้คุณต้องจ่ายส่วนต่างมหาศาล แต่หากเป็น ประกันสุขภาพ แบบ “เหมาจ่าย” (Lump Sum) รุ่นใหม่ ส่วนใหญ่มักครอบคลุมค่าใช้จ่ายนี้แบบ “จ่ายตามจริง” ภายใต้วงเงินรวม อย่างไรก็ตาม ต้องระวังคำว่า “ความจำเป็นทางการแพทย์” หากแพทย์ระบุไม่ได้ว่าทำไมต้องใช้หุ่นยนต์ บริษัทประกันอาจปฏิเสธการจ่ายส่วนเกินได้ บทความนี้จะพาคุณไปเจาะลึกเงื่อนไขที่ซ่อนอยู่ครับ

วิวัฒนาการทางการแพทย์ก้าวกระโดดไปไกลมากครับ จากการผ่าตัดเปิดหน้าท้องแผลใหญ่ สู่การผ่าตัดส่องกล้อง และปัจจุบันเรามาถึงยุค “หุ่นยนต์ช่วยผ่าตัด” ที่แม่นยำราวจับวาง แต่ความล้ำสมัยนี้แลกมาด้วยบิลค่ารักษาที่ทำเอาเหงื่อตก บทความนี้จะช่วยคุณกางกรมธรรม์ดูว่า ประกันเล่มที่มีอยู่ในมือ พร้อมรับมือกับเทคโนโลยีแห่งอนาคตนี้แล้วหรือยัง หรือต้องเตรียมเงินสำรองเพิ่มกันแน่

หุ่นยนต์ช่วยผ่าตัด (Robotic Surgery) คืออะไร? ทำไมราคาถึงพุ่งสูง?

ก่อนจะไปเรื่องเงิน ต้องเข้าใจก่อนว่าเรากำลังจ่ายเงินซื้ออะไร Robotic Surgery ไม่ใช่การปล่อยให้หุ่นยนต์ AI ผ่าตัดเราเองนะครับ แต่คือการที่ศัลยแพทย์ผู้เชี่ยวชาญควบคุมแขนกลของหุ่นยนต์ (เช่น รุ่น Da Vinci) ผ่านหน้าจอ 3 มิติ

ทำไมหมอถึงเชียร์?

- ความแม่นยำสูง: แขนกลหมุนได้ 360 องศา อิสระกว่าข้อมือมนุษย์ เข้าถึงจุดซ่อนเร้นลึกๆ ได้ดี (เช่น ต่อมลูกหมาก, มะเร็งลำไส้)

- แผลเล็กมาก: ลดการสูญเสียเลือด ลดความเจ็บปวดหลังผ่าตัด

- ฟื้นตัวไว: นอนโรงพยาบาลสั้นลง กลับไปทำงานได้เร็วขึ้น

ทำไมถึงแพง?

นอกจากค่าเครื่องจักรราคาเกือบร้อยล้านบาทแล้ว “อุปกรณ์แขนกล” ที่ใช้คีบจับอวัยวะ มักเป็นแบบใช้แล้วทิ้ง (Disposable) หรือมีกำหนดจำนวนครั้งการใช้งาน ซึ่งอุปกรณ์เหล่านี้มีราคาสูงมาก จึงถูกบวกเข้าไปในบิลค่ารักษาของคุณครับ

ผ่าตัดธรรมดา vs หุ่นยนต์ ส่วนต่างใครจ่าย?

ลองมาดูตัวอย่างค่าใช้จ่ายจริงในโรงพยาบาลเอกชน (โดยประมาณ) เพื่อให้เห็นภาพชัดเจนครับ

| ประเภทการผ่าตัด | ราคาประมาณการ (บาท) | ส่วนต่างราคา |

| ผ่าตัดเปิดหน้าท้อง (Open Surgery) | 150,000 – 250,000 | (ราคามาตรฐาน) |

| ผ่าตัดส่องกล้อง (Laparoscopic) | 250,000 – 400,000 | แพงขึ้น ~1.5 เท่า |

| หุ่นยนต์ช่วยผ่าตัด (Robotic Surgery) | 400,000 – 800,000++ | แพงขึ้น ~2-3 เท่า |

วิเคราะห์: หากคุณทำ ประกันสุขภาพ ไว้ที่วงเงินพอดีกับการผ่าตัดเปิดหน้าท้อง การขยับไปใช้หุ่นยนต์จะทำให้เกิด “ส่วนต่าง” (Excess Charge) ทันที 200,000 – 400,000 บาท ใครจะเป็นคนจ่ายส่วนนี้?

ประกันแบบไหน “จ่าย” หรือ “ไม่จ่าย”?

นี่คือหัวใจสำคัญครับ ให้พลิกกรมธรรม์ไปดูที่ “หมวดผลประโยชน์” ดังนี้:

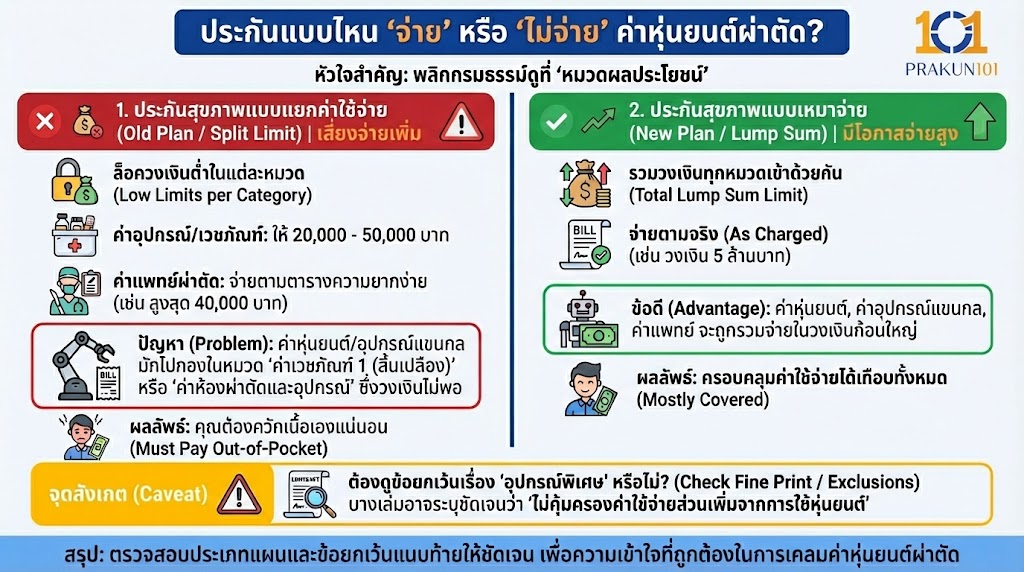

1. ประกันสุขภาพแบบแยกค่าใช้จ่าย (Old Plan / Split Limit) เสี่ยงจ่ายเพิ่ม

แผนกลุ่มนี้มักล็อควงเงินแต่ละหมวดไว้ต่ำ เช่น

- ค่าอุปกรณ์/เวชภัณฑ์: ให้ 20,000 – 50,000 บาท

- ค่าแพทย์ผ่าตัด: ให้ตามตารางอัตราความยากง่าย (เช่น จ่ายสูงสุดไม่เกิน 40,000 บาท)

- ปัญหา: ค่าใช้จ่ายในการใช้หุ่นยนต์ (Robotic Fee) และอุปกรณ์แขนกล มักจะไปกองอยู่ในหมวด “ค่าเวชภัณฑ์ 1 (สิ้นเปลือง)” หรือ “ค่าห้องผ่าตัดและอุปกรณ์” ซึ่งวงเงินที่มีมักไม่พอจ่าย คุณต้องควักเนื้อเองแน่นอน

2. ประกันสุขภาพแบบเหมาจ่าย (New Plan / Lump Sum)มีโอกาสจ่ายสูง

แผนกลุ่มนี้จะรวมวงเงินทุกหมวดเข้าด้วยกัน (เช่น 5 ล้านบาท) และจ่ายตามจริง (As Charged)

- ข้อดี: ค่าหุ่นยนต์ ค่าอุปกรณ์แขนกล ค่าแพทย์ จะถูกรวมจ่ายในวงเงินก้อนใหญ่ ทำให้ครอบคลุมค่าใช้จ่ายได้เกือบทั้งหมด

- จุดสังเกต: ต้องดูว่ากรมธรรม์มีข้อยกเว้นเรื่อง “อุปกรณ์พิเศษ” หรือไม่? บางเล่มอาจระบุชัดเจนว่า “ไม่คุ้มครองค่าใช้จ่ายส่วนเพิ่มจากการใช้หุ่นยนต์” (ต้องเช็ก Fine Print หรือข้อยกเว้นแนบท้าย)

“ความจำเป็นทางการแพทย์” (Medical Necessity)

แม้คุณจะมีประกันเหมาจ่ายวงเงิน 100 ล้าน แต่บริษัทประกันมีสิทธิ์ปฏิเสธการจ่าย หากมองว่าการใช้หุ่นยนต์ผ่าตัดเคสนี้ “เกินความจำเป็น”

- กรณีที่ประกันมัก “ยอมจ่าย”: การผ่าตัดในจุดที่เข้าถึงยาก มีความเสี่ยงสูงหากผ่าแบบเปิด หรือคนไข้มีภาวะแทรกซ้อนที่ต้องการความแม่นยำสูงสุด (เช่น มะเร็งต่อมลูกหมาก, มะเร็งปอด)

- กรณีที่ประกันอาจ “ปฏิเสธ”: การผ่าตัดเล็กๆ น้อยๆ ที่การผ่าตัดมาตรฐานก็ทำได้ดีอยู่แล้ว แต่คนไข้ “ร้องขอ” (Patient Request) อยากใช้หุ่นยนต์เพราะไม่อยากมีแผลเป็น หรือแค่อยากลองของใหม่

- ผลลัพธ์: ประกันอาจจ่ายให้แค่ราคามาตรฐาน (Standard Rate) ของการผ่าตัดปกติ ส่วนต่างค่าหุ่นยนต์คุณต้องจ่ายเอง

4 จุดต้องเคลียร์ ก่อนขึ้นเตียงผ่าตัด

เพื่อให้แน่ใจว่าบิลค่ารักษาจะไม่กลายเป็นระเบิดเวลา ให้ทำตามขั้นตอนนี้ครับ:

- เช็กหมวด “ค่าเวชภัณฑ์/อุปกรณ์”: ในกรมธรรม์ของคุณมีวงเงินเท่าไหร่? หรือเป็นแบบเหมาจ่าย?

- ถามหมอเรื่อง “ความจำเป็น”: ถามคุณหมอตรงๆ ว่า “เคสของผม จำเป็นต้องใช้หุ่นยนต์ไหมครับ? หรือผ่าแบบส่องกล้องก็ได้ผลลัพธ์เท่ากัน?” และให้หมอเขียนระบุความจำเป็นลงในใบรับรองแพทย์ให้ชัดเจน

- ทำ Pre-authorization (เช็กสิทธิ์ล่วงหน้า): สำคัญมาก! ให้โรงพยาบาลส่งประเมินราคาและแผนการรักษาไปที่บริษัทประกันก่อนผ่าตัด เพื่อให้ประกันยืนยันกลับมาเป็นลายลักษณ์อักษรว่า “อนุมัติวงเงินค่าหุ่นยนต์หรือไม่”

- เตรียมเงินสำรอง: หากประกันอนุมัติไม่เต็มวงเงิน คุณรับไหวที่ส่วนต่างเท่าไหร่?

เทคโนโลยีซื้อเวลา แต่ประกันซื้อความสบายใจ

นวัตกรรม หุ่นยนต์ผ่าตัด คือตัวช่วยที่ดีเยี่ยมสำหรับผู้ป่วยในปี 2026 และอนาคต แต่เทคโนโลยีระดับพรีเมียม ย่อมมาคู่กับราคาที่พรีเมียมหากคุณต้องการเข้าถึงการรักษาที่ดีที่สุดโดยไม่ต้องกังวลเรื่องค่าใช้จ่าย การอัปเกรด ประกันสุขภาพ มาเป็นแบบ “เหมาจ่าย (Lump Sum)” คือทางออกที่คุ้มค่าที่สุดครับ เพราะมันถูกออกแบบมาเพื่อรองรับนวัตกรรมและเงินเฟ้อค่ารักษาพยาบาลในระยะยาว