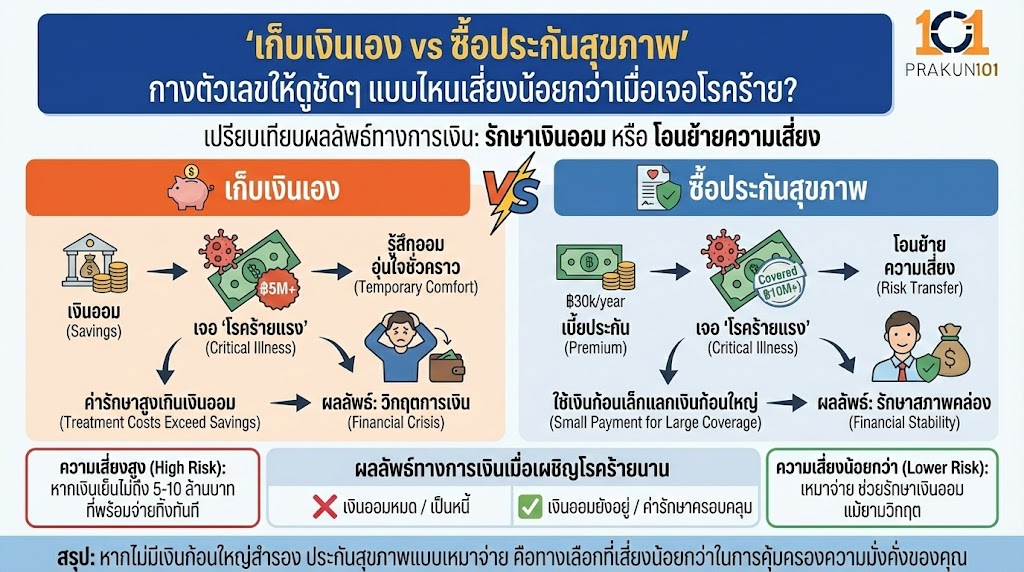

การเก็บเงินเอง (Self-Insurance) ให้ความรู้สึกอุ่นใจว่าเงินยังอยู่กับเรา แต่มีความเสี่ยงสูงมากหากเจอ “โรคร้ายแรง” ที่ค่ารักษาสูงเกินกว่ายอดเงินออม ในขณะที่การซื้อประกันสุขภาพคือการ “โอนย้ายความเสี่ยง” โดยใช้เงินก้อนเล็ก (เบี้ยประกัน) ไปแลกกับเงินก้อนใหญ่ (วงเงินค่ารักษา) หากคุณมีเงินเย็นไม่ถึง 5-10 ล้านบาทที่พร้อมจ่ายทิ้งทันที การซื้อประกันสุขภาพแบบเหมาจ่ายถือเป็นทางเลือกที่ เสี่ยงน้อยกว่า และช่วยรักษาสภาพคล่องทางการเงินให้คงอยู่แม้ในยามวิกฤต

หลายคนตั้งคำถามว่า “จ่ายเบี้ยทิ้งทุกปีคุ้มไหม? สู้เอาเงินนั้นไปฝากธนาคารไม่ดีกว่าหรือ?” บทความนี้จะกางตัวเลขจริงเปรียบเทียบให้เห็นว่า เมื่อต้องเผชิญหน้ากับโรคร้ายที่กินเวลารักษานาน ผลลัพธ์ทางการเงินของทั้งสองทางเลือกต่างกันอย่างไร

เมื่อเงินออมปะทะความเจ็บป่วย

เพื่อให้เห็นภาพชัดเจนตามหลัก MECE เรามาดูข้อดี-ข้อเสียของแต่ละฝั่งกันครับ:

ทางเลือกที่ 1: เก็บเงินเอง (Self-Funded)

- ข้อดี: เงินยังเป็นของเรา หากไม่ป่วยเงินนี้จะกลายเป็นเงินเกษียณหรือมรดก และได้รับดอกเบี้ย/ผลตอบแทน

- ความเสี่ยง: “ไม่จำกัด (Unlimited Risk)” หากค่ารักษาพยาบาลสูงกว่าเงินออม คุณอาจต้องขายทรัพย์สิน หรือกู้หนี้ยืมสินมาเพื่อรักษาชีวิต

ทางเลือกที่ 2: ซื้อประกันสุขภาพ (Risk Transfer)

- ข้อดี: “จำกัดความเสี่ยง (Limited Risk)” จ่ายเพียงเบี้ยประกันที่แน่นอน แต่ได้วงเงินรักษาสูงถึงหลักล้านหรือสิบล้าน ช่วยปกป้องเงินส่วนที่เหลือให้ปลอดภัย

- ความเสี่ยง: เป็นการจ่ายทิ้งปีต่อปี (กรณีประกันวินาศภัยหรือสัญญาเพิ่มเติม) หากไม่ป่วยจะไม่ได้เงินส่วนนี้คืน

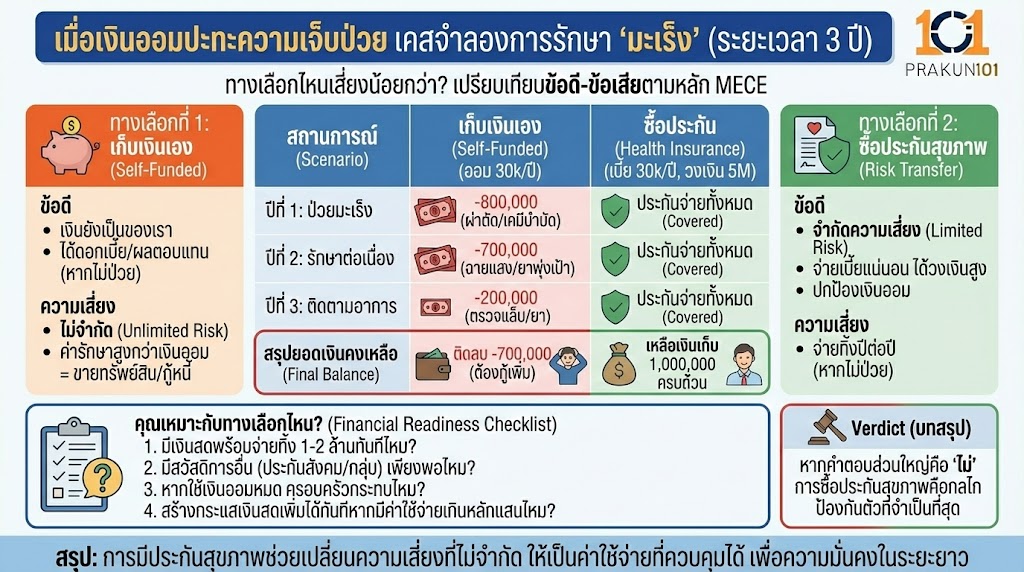

เคสจำลองการรักษา “มะเร็ง” (ระยะเวลา 3 ปี)

สมมติคุณอายุ 35 ปี มีเงินเก็บ 1,000,000 บาท และต้องเลือกระหว่างเก็บเงินเพิ่มเดือนละ 2,500 บาท หรือซื้อประกันเหมาจ่าย 5 ล้านบาท (เบี้ยเฉลี่ย 30,000 บาท/ปี)

| สถานการณ์ | เก็บเงินเอง (ออม 30,000/ปี) | ซื้อประกัน (เบี้ย 30,000/ปี) |

| ปีที่ 1: ป่วยเป็นมะเร็ง | จ่ายค่าผ่าตัด/เคมีบำบัด 800,000 | ประกันจ่ายให้ทั้งหมด |

| ปีที่ 2: รักษาต่อเนื่อง | จ่ายค่าฉายแสง/ยาพุ่งเป้า 700,000 | ประกันจ่ายให้ทั้งหมด |

| ปีที่ 3: ติดตามอาการ | จ่ายค่าตรวจแล็บ/ยา 200,000 | ประกันจ่ายให้ทั้งหมด |

| สรุปยอดเงินคงเหลือ | ติดลบ -700,000 (ต้องกู้เพิ่ม) | เหลือเงินเก็บ 1,000,000 ครบถ้วน |

คุณเหมาะกับทางเลือกไหนมากกว่ากัน?

ลองสำรวจความพร้อมทางการเงินของคุณด้วยเช็กลิสต์นี้:

- คุณมีเงินสดสภาพคล่องที่พร้อมจ่ายทิ้ง 1-2 ล้านบาท ทันทีหรือไม่?

- คุณมีสวัสดิการอื่นที่ครอบคลุม (เช่น ประกันสังคม/ประกันกลุ่ม) ที่เพียงพอต่อโรงพยาบาลที่เลือกหรือไม่?

- หากต้องนำเงินออมทั้งหมดมาจ่ายค่ารักษา ครอบครัวหรือคนข้างหลังจะได้รับผลกระทบหรือไม่?

- คุณสามารถสร้างกระแสเงินสดเพิ่มได้ทันทีหากมีค่าใช้จ่ายส่วนเกินหลักแสนหรือไม่?

Verdict: หากคำตอบส่วนใหญ่คือ “ไม่” การซื้อประกันสุขภาพคือกลไกป้องกันตัวที่จำเป็นที่สุด

อัตราเงินเฟ้อทางการแพทย์ (Supporting Data)

จากสถิติปี 2025-2026 พบว่าค่ารักษาพยาบาลเพิ่มขึ้นเร็วกว่าอัตราเงินเฟ้อทั่วไปและดอกเบี้ยเงินฝากธนาคาร:

- อัตราเพิ่มค่ารักษา: 8 – 10% ต่อปี

- ดอกเบี้ยเงินฝาก/ผลตอบแทนพื้นฐาน: 1 – 4% ต่อปี

หมายความว่า “เงินออมของคุณโตไม่ทันค่าหมอ” การเก็บเงินเองจึงเป็นการไล่ตามเป้าหมายที่ขยับหนีไปเรื่อยๆ ในขณะที่ประกันสุขภาพจะล็อก “อำนาจการรักษา” ของคุณไว้ตั้งแต่วันที่ทำสัญญา

ประกันไม่ใช่การลงทุน แต่คือการ “ซื้อเวลาและโอกาส”

การซื้อประกันสุขภาพไม่ใช่การแข่งว่าใครได้กำไรมากกว่ากัน แต่คือการสร้างระบบ “Safety Net” เพื่อให้มั่นใจว่า ไม่ว่าสุขภาพจะเกิดอะไรขึ้น แผนการเงินและอนาคตของคุณจะไม่พังทลายลง การเก็บเงินเองอาจเหมาะกับค่าใช้จ่ายเล็กน้อย แต่สำหรับโรคร้ายแรง ประกันสุขภาพคือทางเลือกที่คุ้มค่าและเสี่ยงน้อยกว่าอย่างเห็นได้ชัด