ฉันมีประกันแล้ว ทำไว้ตั้งแต่เริ่มทำงานใหม่ ๆ แต่รู้ไหมว่า กรมธรรม์เล่มนั้นอาจจะกำลัง ล้าสมัย และไม่สามารถปกป้องคุณจากค่าครองชีพและค่ารักษาพยาบาลที่พุ่งสูงขึ้นในปี 2026 นี้ได้อีกแล้ว วันนี้ลองหยิบกรมธรรม์เล่มเดิมของคุณออกมา แล้วมาเช็กกันชัด ๆ กับ 3 สัญญาณเตือนภัย ที่บอกว่า เกราะป้องกันของคุณกำลังร้าว และถึงเวลาต้องซ่อมแซมด่วนค่ะ

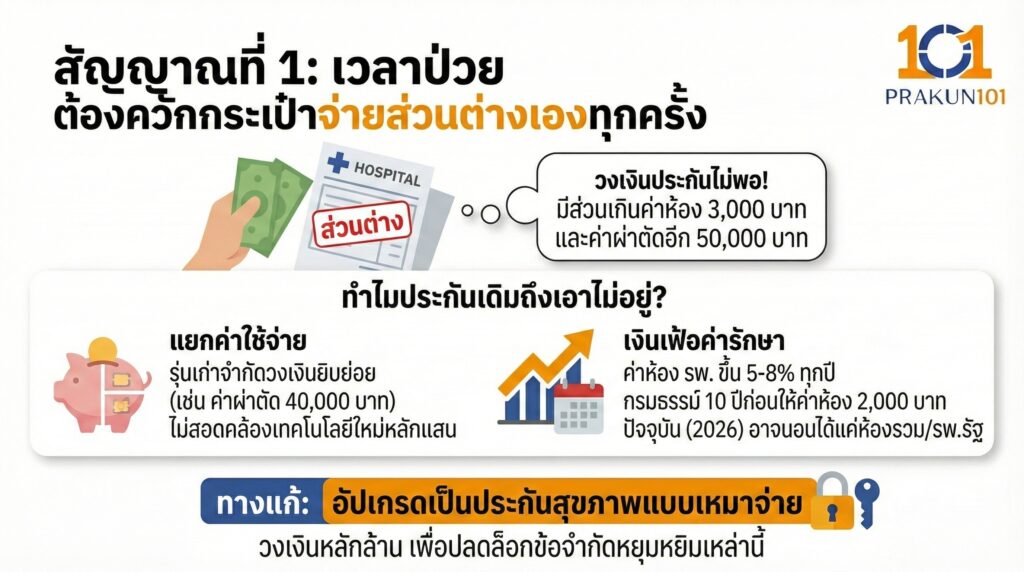

สัญญาณที่ 1 เวลาป่วย ต้องควักกระเป๋าจ่ายส่วนต่างเองทุกครั้ง

สัญญาณที่ชัดเจนที่สุดค่ะ หากคุณเข้าโรงพยาบาลแล้วฝ่ายการเงินแจ้งว่า วงเงินประกันไม่พอนะคะ มีส่วนเกินค่าห้อง 3,000 บาท และส่วนเกินค่าผ่าตัดอีก 50,000 บาท

ทำไมประกันเดิมถึงเอาไม่อยู่?

- แยกค่าใช้จ่าย ประกันสุขภาพรุ่นเก่ามักจำกัดวงเงินยิบย่อย (เช่น ค่าผ่าตัดให้แค่ 40,000 บาท) ซึ่งไม่สอดคล้องกับเทคโนโลยีการแพทย์สมัยใหม่ที่ค่าผ่าตัดเริ่มต้นหลักแสน

- เงินเฟ้อค่ารักษา ค่าห้องโรงพยาบาลปรับขึ้นเฉลี่ย 5-8% ทุกปี กรมธรรม์ที่ซื้อเมื่อ 10 ปีก่อน อาจให้ค่าห้อง 2,000 บาท ซึ่งในปัจจุบัน (ปี 2026) ราคานี้อาจนอนได้แค่ห้องรวม หรือ รพ.รัฐบาลเท่านั้น

ทางแก้ อัปเกรดเป็นประกันสุขภาพแบบเหมาจ่าย ที่วงเงินหลักล้าน เพื่อปลดล็อกข้อจำกัดหยุมหยิมเหล่านี้ค่ะ

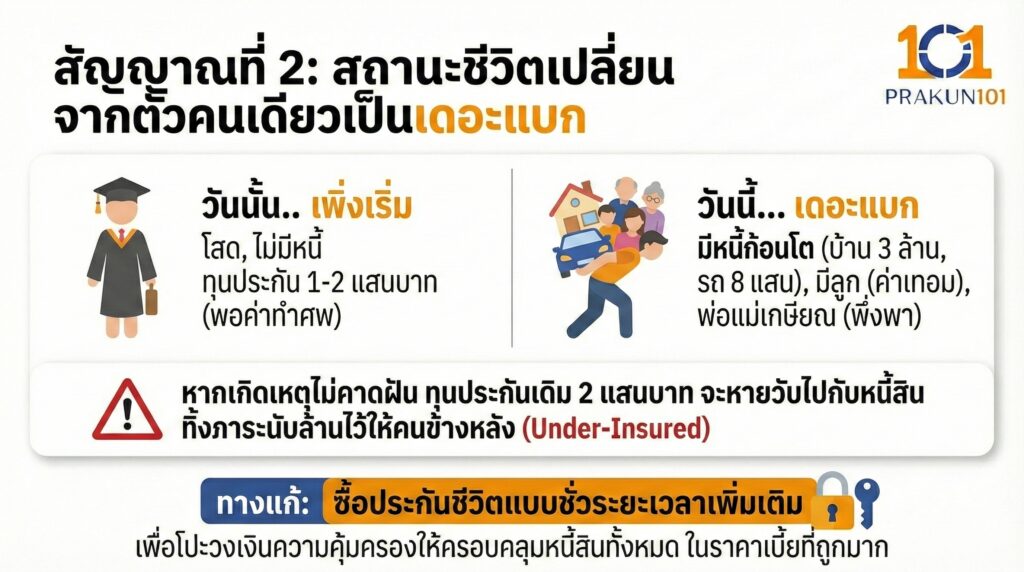

สัญญาณที่ 2 สถานะชีวิตเปลี่ยน จากตัวคนเดียวเป็นเดอะแบก

ลองย้อนกลับไปวันที่เซ็นกรมธรรม์เล่มแรก วันนั้นคุณอาจจะเพิ่งเรียนจบ โสด และไม่มีหนี้สิน การทำทุนประกันชีวิตไว้ 100,000 – 200,000 บาท ก็ดูสมเหตุสมผล (แค่พอค่าทำศพ)

แต่ถ้าวันนี้ชีวิตคุณเปลี่ยนไป

- มีหนี้ก้อนโต ผ่อนบ้าน 3 ล้าน, ผ่อนรถ 8 แสน

- มีห่วงผูกคอ แต่งงาน มีลูกน้อยที่ต้องใช้เงินค่าเทอม

- เป็นเสาหลัก พ่อแม่เกษียณแล้ว ต้องพึ่งพาเงินเดือนจากคุณ

หากเกิดเหตุไม่คาดฝัน ทุนประกัน 2 แสนบาทเดิม จะหายวับไปกับหนี้สินทันที และทิ้งภาระที่เหลืออีกนับล้านไว้ให้คนข้างหลัง ภาวะ Under-Insured หรือการทำประกันน้อยเกินไปค่ะ

ทางแก้ ซื้อประกันชีวิตแบบชั่วระยะเวลาเพิ่มเติม เพื่อโปะวงเงินความคุ้มครองให้ครอบคลุมหนี้สินทั้งหมด ในราคาเบี้ยที่ถูกมาก

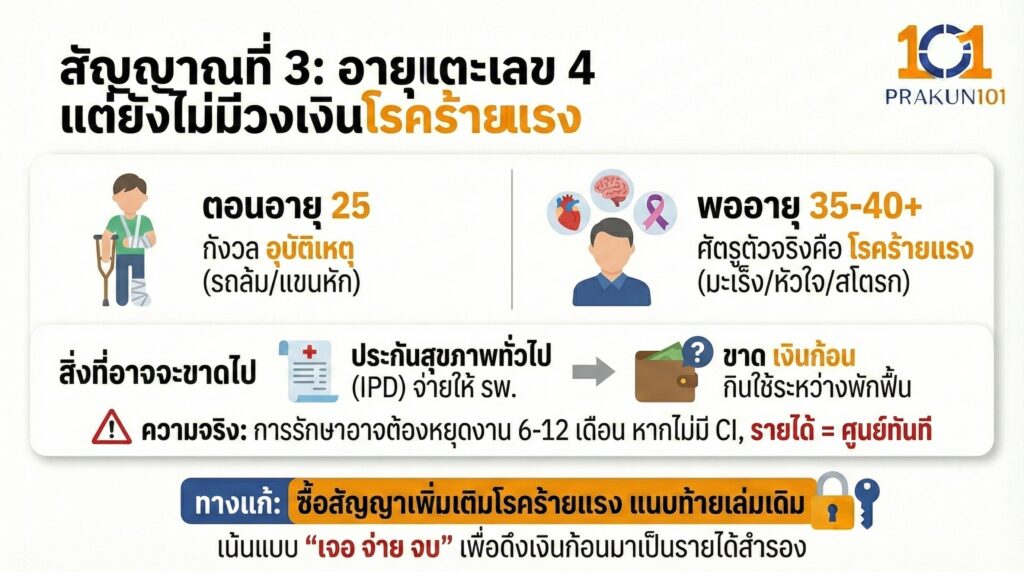

สัญญาณที่ 3 อายุแตะเลข 4 แต่ยังไม่มีวงเงินโรคร้ายแรง

ตอนอายุ 25 เรากังวลเรื่อง อุบัติเหตุ (รถล้ม/แขนหัก) แต่พออายุ 35-40+ ศัตรูตัวจริงคือ โรคร้ายแรง (มะเร็ง/หัวใจ/สโตรก) ค่ะ ประกันสุขภาพทั่วไป (IPD) จ่ายค่ารักษาให้โรงพยาบาลก็จริง แต่สิ่งที่ประกันเดิมของคุณอาจจะขาดไปคือ เงินก้อน ที่จะโอนเข้าบัญชีคุณเพื่อใช้กินใช้ระหว่างพักฟื้น

ความจริง การรักษามะเร็งหรือผ่าตัดหัวใจ อาจทำให้คุณต้องหยุดงาน 6-12 เดือน หากไม่มีประกันโรคร้ายแรง (CI) รายได้คุณจะกลายเป็นศูนย์ทันที

ทางแก้ ซื้อสัญญาเพิ่มเติมโรคร้ายแรง แนบท้ายเล่มเดิม โดยเน้นแบบ เจอ จ่าย จบ เพื่อดึงเงินก้อนมาเป็นรายได้สำรอง

เปรียบเทียบ ของเดิม vs สิ่งที่ควรมี (ปี 2026)

| รายการความคุ้มครอง | กรมธรรม์รุ่นเก่า (ควรเช็ก) | มาตรฐานใหม่ (ควรมี) |

| ค่าห้องพัก (Room & Board) | 2,000 – 3,000 บาท/คืน | 4,000 – 8,000 บาท/คืน (ตาม รพ. ที่ใช้) |

| วงเงินค่ารักษา (Medical Exp.) | แยกรายการ (จำกัดวงเงิน) | เหมาจ่าย (1 – 5 ล้านบาท) |

| ทุนประกันชีวิต (Sum Assured) | 100,000 – 200,000 บาท | เท่ากับหนี้สิน + ค่าเลี้ยงดูครอบครัว 5 ปี |

| ความคุ้มครองโรคร้าย (CI) | ไม่มี / หรือมีน้อย | 1 – 2 ล้านบาท (เพื่อรองรับค่าใช้จ่ายแฝง) |

หากคุณพบสัญญาณเตือนข้อใดข้อหนึ่ง อย่าเพิ่งตกใจและ ห้ามยกเลิกเล่มเก่าทิ้งเด็ดขาด นะคะ เพราะเล่มเก่ายังมีข้อดีเรื่องเบี้ยถูกและผ่านระยะเวลารอคอยมาแล้ว วิธีที่ดีที่สุดคือ การซื้อเพิ่มค่ะ เช่น ซื้อประกันสุขภาพแบบมีความรับผิดส่วนแรก มาต่อยอดจากเล่มเดิม หรือซื้อสัญญาเพิ่มเติมแนบท้ายในวันครบรอบกรมธรรม์