ตัวคนเดียว ไม่มีลูก ไม่มีภรรยา/สามี ตายไปก็จบ จะทำประกันชีวิตไปให้ใคร? ถ้ามองแค่ คนรับผลประโยชน์ คำตอบอาจจะดูว่างเปล่า แต่ถ้ามองในมุมของ ความรับผิดชอบครั้งสุดท้าย ประกันชีวิตคือเครื่องมือที่ทำให้คุณเป็นคนโสดที่ Cool จนวินาทีสุดท้าย คือจากไปโดยไม่ทิ้งขยะทางการเงินไว้ให้ใครตามเช็ดล้าง บทความนี้จะเปลี่ยนมุมมองของคุณว่า ทำไมคนโสดถึงควรมีประกันชีวิต และควรเลือกแบบไหนถึงจะเหมาะกับไลฟ์สไตล์ ตัวคนเดียว ที่สุด

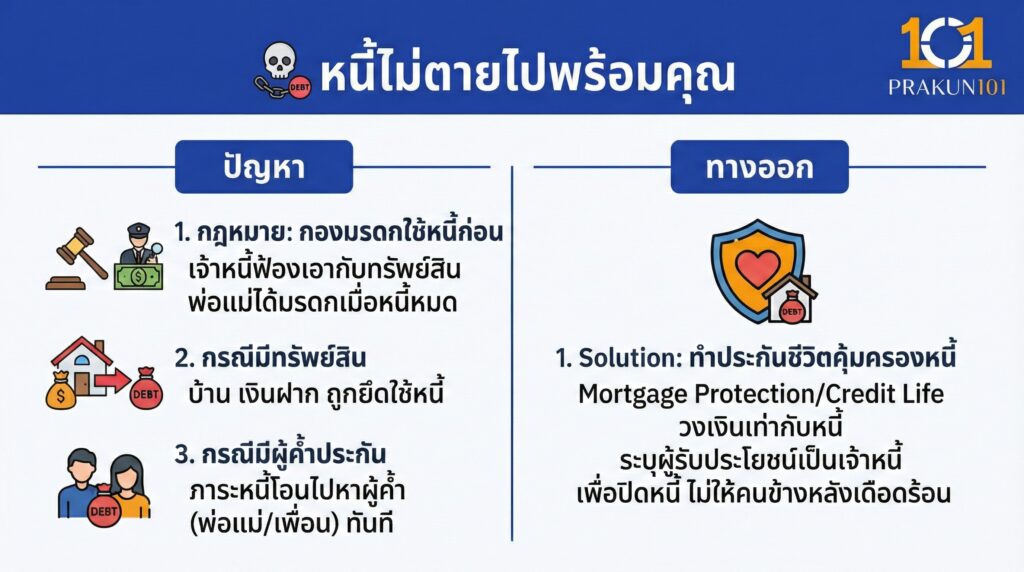

เพราะหนี้สินไม่ได้หมดลมหายใจไปพร้อมคุณ

เหตุผลที่สำคัญที่สุด กฎหมายระบุว่าเมื่อบุคคลเสียชีวิต กองมรดกจะถูกนำไปชำระหนี้ก่อนแบ่งให้ทายาท

กรณีมีทรัพย์สิน ถ้าคุณมีบ้าน มีเงินฝาก เจ้าหนี้จะมาฟ้องเอากับกองมรดกเหล่านี้ก่อน พ่อแม่หรือพี่น้องจะได้มรดกก็ต่อเมื่อใช้หนี้หมดแล้ว

กรณีมีผู้ค้ำประกัน ถ้าคุณให้พ่อแม่หรือเพื่อนเซ็นค้ำประกันรถยนต์ หรือกู้ร่วมซื้อคอนโด ภาระหนี้ก้อนนั้นจะ โอนไปหาผู้ค้ำทันที

Solution ทำประกันชีวิตวงเงินเท่ากับหนี้ที่มี (Mortgage Protection/Credit Life) ระบุผู้รับผลประโยชน์เป็นเจ้าหนี้ หรือให้เงินก้อนนี้ไปปิดหนี้ เพื่อไม่ให้คนข้างหลังเดือดร้อน

เพราะค่าทำศพแพงกว่าที่คุณคิด

ในปี 2569 ค่าใช้จ่ายในการจัดงานศพมาตรฐาน (3-5 วัน) รวมค่าโลง ค่าอาหารเลี้ยงแขก ค่าดอกไม้ และค่าดำเนินการวัด เริ่มต้นที่ 50,000 – 150,000 บาท

หากคุณจากไปกะทันหัน เงินก้อนนี้ต้องมีคนควักจ่าย (ส่วนใหญ่คือพ่อแม่วัยเกษียณ หรือพี่น้อง)

Solution ทำประกันชีวิตแบบ ตลอดชีพ ทุนประกัน 100,000 – 200,000 บาท เบี้ยถูกมาก เพื่อการันตีว่าจะมีเงินสดก้อนนี้ส่งตรงถึงมือคนจัดงานทันที โดยไม่ต้องไปถอนเงินเก็บใคร

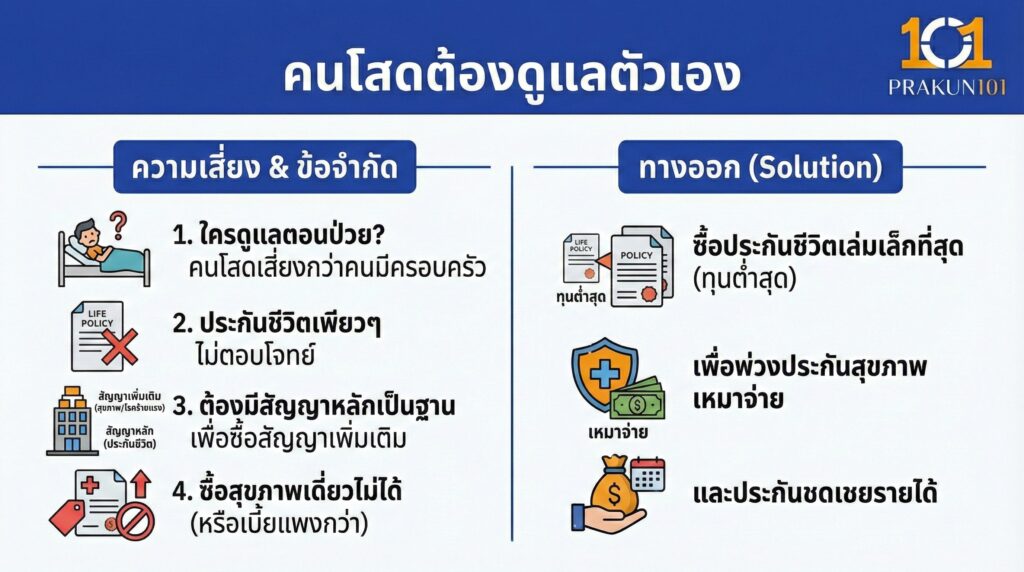

เพราะคุณต้องดูแลตัวเอง

คนโสดมีความเสี่ยงเรื่อง ใครจะดูแลตอนป่วย? มากกว่าคนมีครอบครัว

ประกันชีวิตแบบเพียวๆ อาจไม่ตอบโจทย์ แต่คุณต้องซื้อ สัญญาหลัก (ประกันชีวิต) เพื่อใช้เป็นฐานในการซื้อ สัญญาเพิ่มเติม (ประกันสุขภาพ/โรคร้ายแรง)

หากไม่มีสัญญาหลัก คุณอาจซื้อประกันสุขภาพแบบเดี่ยวไม่ได้ (หรือได้แต่เบี้ยแพงกว่า)

Solution ซื้อประกันชีวิตเล่มเล็กที่สุด (ทุนต่ำสุด) เพื่อพ่วงประกันสุขภาพเหมาจ่าย และประกันชดเชยรายได้

เพราะคนข้างหลังอาจไม่ใช่ลูกหลาน

คำว่าห่วงของคนโสด อาจไม่ได้หมายถึงลูก แต่อาจหมายถึง

พ่อแม่แก่เฒ่า ที่ต้องขาดคนเลี้ยงดูหรือส่งเสียรายเดือน

หลานรัก อยากทิ้งทุนการศึกษาไว้ให้หลาน

สัตว์เลี้ยง ปัจจุบันมีการวางแผนทิ้งมรดกให้ผู้ดูแลสัตว์เลี้ยง (Pet Guardian) เพื่อดูแลน้องหมาน้องแมวต่อ

องค์กรการกุศล บริจาคให้มูลนิธิเป็นเกียรติประวัติ

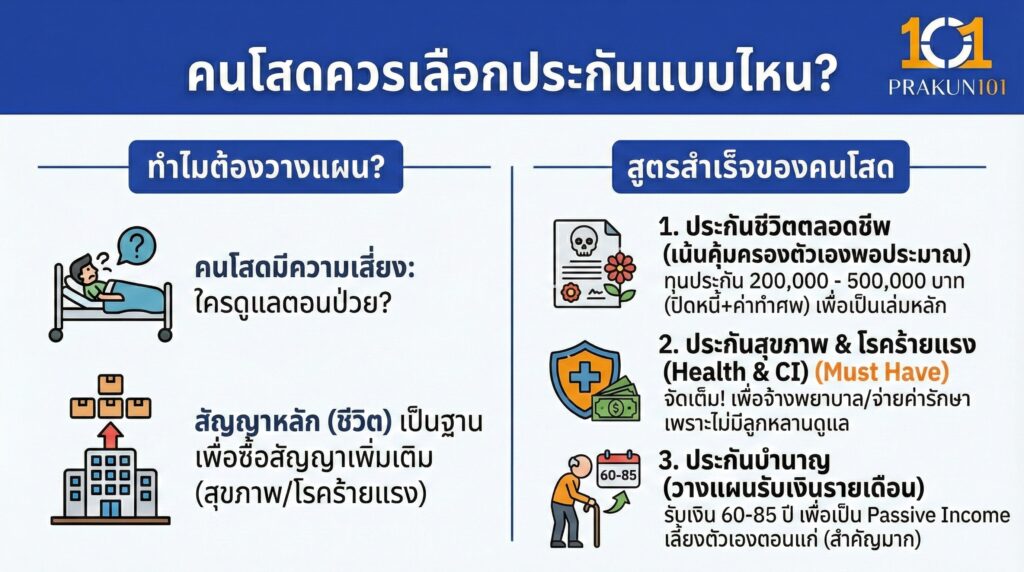

คนโสดควรเลือกประกันแบบไหน?

สูตรสำเร็จของคนโสด คือ เน้นคุ้มครองตัวเองก่อน คุ้มครองชีวิตพอประมาณ

- ประกันชีวิตตลอดชีพ

เน้น ทุนประกัน 200,000 – 500,000 บาท (พอปิดหนี้บัตรเครดิต + ค่าทำศพ)

เพื่อ ใช้เป็นเล่มหลักเพื่อซื้อประกันสุขภาพ

- ประกันสุขภาพ & โรคร้ายแรง (Health & CI)

เน้น จัดเต็ม (Must Have)

เพื่อ จ้างพยาบาล จ่ายค่ารักษา รพ.เอกชน เพราะเราไม่มีลูกหลานมาเฝ้าไข้ ต้องใช้เงินจ้างคนดูแล

- ประกันบำนาญ

เน้น วางแผนรับเงินรายเดือนตอนอายุ 60-85 ปี

เพื่อ เป็น Passive Income เลี้ยงตัวเองตอนแก่ (สำคัญมากสำหรับคนไม่มีลูก)

เช็กลิสต์ คำนวณทุนประกันฉบับคนโสด

ลองบวกเลขดูว่า ถ้าวันนี้ไม่อยู่ ต้องใช้เงินเท่าไหร่?

- หนี้สินคงค้าง (บ้าน/รถ/บัตรเครดิต) = ……………… บาท

- ค่าทำศพ (ประมาณ 100,000) = ……………… บาท

- เงินเลี้ยงดูพ่อแม่ (ถ้าท่านยังอยู่และต้องพึ่งพาเรา) = ……………… บาท

- ลบด้วย ทรัพย์สินที่มี (เงินฝาก/หุ้น) = ……………… บาท

ผลลัพธ์ หากตัวเลขติดลบ นั่นคือวงเงินประกันชีวิตที่คุณ ควรทำ เพื่อไม่ให้ติดลบไปถึงคนอื่น

การเป็นคนโสดไม่ได้แปลว่าชีวิตไร้พันธะ 100% แต่พันธะของคุณคือ การจัดการตัวเองให้สมบูรณ์ ประกันชีวิตสำหรับคนโสด จึงไม่ใช่การทำเพื่อทิ้งมรดกพันล้าน แต่คือการวางแผน Exit Strategy ที่สวยงาม เพื่อให้คุณจากไปโดยที่คนข้างหลังจดจำคุณด้วยรอยยิ้ม ไม่ใช่จดจำพร้อมหนี้สิน

ลองเช็กหนี้สินทั้งหมดที่มีวันนี้ แล้วดูว่าถ้าเกิดอะไรขึ้น ใครจะเป็นคนรับผิดชอบ? ถ้าคำตอบคือพ่อแม่ ให้รีบทำประกันชีวิตวงเงินเท่าหนี้นั้นทันทีค่ะ