อยากจ่ายเงินก้อนเดียวจบ แล้วมีความคุ้มครองสุขภาพติดตัวไปตลอดชีวิต เหมือนซื้อบ้านเงินสดแล้วจบกัน ไม่ต้องมาผ่อนจ่ายทุกปี ถ้าเป็นเมื่อก่อนเรื่องนี้เป็นไปไม่ได้ค่ะ เพราะเบี้ยสุขภาพต้องจ่ายทิ้งปีต่อปี แต่ปี 2569 เรามีเครื่องมือที่ทำแบบนั้นได้ (หรือใกล้เคียงมาก) นั่นคือ Unit Linked แบบ Single Premium บทความนี้จะพาไปดูว่า การจ่ายครั้งเดียวแล้วได้ทั้งชีวิตและสุขภาพ มันทำงานยังไง? คุ้มค่าจริงไหม? หรือมีกับดักอะไรที่ต้องระวัง?

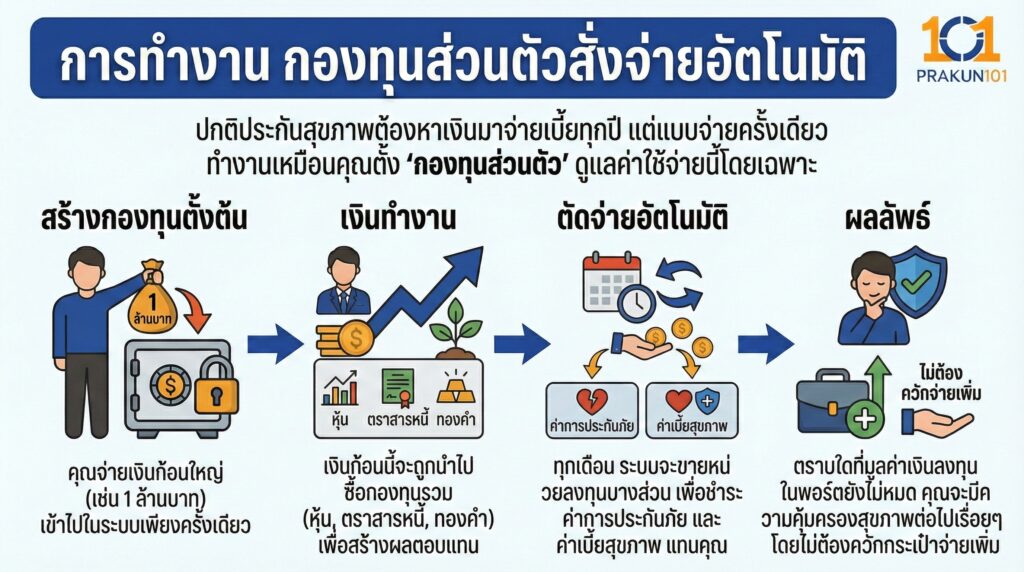

การทำงาน กองทุนส่วนตัวสั่งจ่ายอัตโนมัติ

ปกติประกันสุขภาพทั่วไป คือการที่คุณต้องหาเงินมาจ่ายเบี้ยทุกปี ถ้าปีไหนหมุนเงินไม่ทัน ความคุ้มครองก็ขาด แต่แบบ จ่ายครั้งเดียว ทำงานเหมือนคุณตั้ง กองทุนส่วนตัว เอาไว้ดูแลค่าใช้จ่ายเรื่องนี้โดยเฉพาะค่ะ

- สร้างกองทุนตั้งต้น คุณจ่ายเงินก้อนใหญ่ (เช่น 1 ล้านบาท) เข้าไปในระบบเพียงครั้งเดียว

- เงินทำงาน เงินก้อนนี้จะถูกนำไปซื้อกองทุนรวม (หุ้น, ตราสารหนี้, ทองคำ) เพื่อให้มันงอกเงยสร้างผลตอบแทน

- ตัดจ่ายอัตโนมัติ ทุกเดือน ระบบของบริษัทประกันจะทำการขายหน่วยลงทุนบางส่วนออกมา เพื่อชำระ ค่าการประกันภัย และ ค่าเบี้ยสุขภาพ แทนคุณ

- ผลลัพธ์ ตราบใดที่ มูลค่าเงินลงทุนในพอร์ต ยังไม่หมด คุณก็จะมีความคุ้มครองสุขภาพต่อไปเรื่อยๆ โดยไม่ต้องควักกระเป๋าจ่ายเพิ่ม

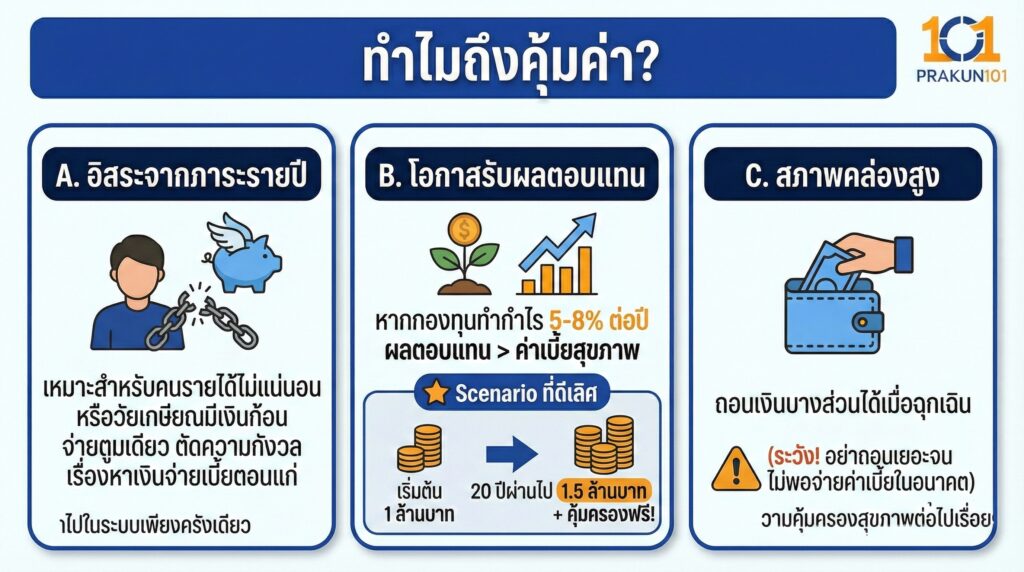

ทำไมถึงคุ้มค่า?

A. อิสระจากภาระรายปี

จุดขายหลักค่ะ เหมาะมากสำหรับคนที่มีรายได้ไม่แน่นอน หรือคนวัยเกษียณที่มีเงินก้อน แต่ไม่มีรายได้ประจำ การจ่ายตูมเดียวช่วยตัดความกังวลเรื่องหาเงินมาจ่ายเบี้ยตอนแก่ได้

B. โอกาสรับผลตอบแทน

หากเศรษฐกิจดีและกองทุนที่คุณเลือกทำกำไรได้ 5-8% ต่อปี ผลตอบแทนส่วนนั้นอาจจะ มากกว่า ค่าเบี้ยสุขภาพที่ถูกหักออกไป

Scenario ที่ดีเลิศ ผ่านไป 20 ปี นอกจากสุขภาพจะคุ้มครองฟรีมาตลอดแล้ว เงินต้น 1 ล้านบาทอาจจะโตเป็น 1.5 ล้านบาทก็ได้

C. สภาพคล่องสูง

หากฉุกเฉินจริงๆ คุณสามารถถอนเงินบางส่วน จากกรมธรรม์ออกมาใช้ได้ (แต่ต้องระวังอย่าถอนเยอะจนไม่พอจ่ายค่าเบี้ยสุขภาพในอนาคตนะคะ)

ความเสี่ยงที่ต้องรู้

เหรียญมีสองด้านเสมอค่ะ แม้จะดูเหมือนจ่ายครั้งเดียวจบ แต่ก็มีโอกาสที่ไม่จบ ดังนี้

A. เงินต้นหดหาย

หากเกิดวิกฤตเศรษฐกิจ หุ้นตกหนัก 3-4 ปีติดกัน มูลค่าเงินในพอร์ตคุณจะลดลง ในขณะที่ค่าเบี้ยสุขภาพ (COI) ยังถูกหักออกเท่าเดิมทุกเดือน

ผลลัพธ์ เงินกองทุนของคุณจะลดลงเร็วกว่าที่วางแผนไว้ จนอาจถึงจุดที่ กรมธรรม์ใกล้ขาดอายุ

B. ค่าเบี้ยสุขภาพแพงขึ้นตามวัย

อย่าลืมว่าค่าเบี้ยสุขภาพแบบ Unit Linked (ส่วนที่เรียกว่า UDR) มักจะถูกคำนวณแบบคงที่หรือเฉลี่ยมาแล้ว แต่ ค่าการประกันภัย (COI) ของชีวิต จะแพงขึ้นเมื่อคุณอายุมาก

ความเสี่ยง ตอนอายุ 80+ ค่าใช้จ่ายในการดูแลกรมธรรม์จะสูงมาก หากเงินลงทุนโตไม่ทัน คุณอาจได้รับจดหมายแจ้งให้ เติมเงิน เข้าไปเพื่อรักษาความคุ้มครอง

ตารางเปรียบเทียบ จ่ายรายปี vs จ่ายครั้งเดียว

| หัวข้อเปรียบเทียบ | จ่ายเบี้ยรายปี (Regular Premium) | จ่ายครั้งเดียว (Single Premium) |

| เงินลงทุนเริ่มต้น | ต่ำ (ทยอยจ่าย) | สูงมาก (เงินก้อนใหญ่) |

| ภาระระยะยาว | ต้องหาเงินมาจ่ายทุกปี | สบายใจ (จ่ายไปแล้ว) |

| ความเสี่ยงกรมธรรม์ | ต่ำ (ถ้าจ่ายเบี้ย ก็คุ้มครองแน่) | ปานกลาง (ขึ้นอยู่กับผลตอบแทนกองทุน) |

| ความยืดหยุ่น | หยุดพักชำระหนี้ได้บ้าง | บริหารง่ายกว่า เพราะมีเงินกองรออยู่แล้ว |

| เหมาะกับใคร | มนุษย์เงินเดือน / รายได้ประจำ | เจ้าของธุรกิจ / ผู้เกษียณ / คนมีมรดก |

How-to เลือกยังไงให้รอดและไม่เป็นภาระ?

ถ้าคุณตัดสินใจแล้วว่าจะมาทางสาย จ่ายครั้งเดียว นี่คือคำแนะนำค่ะ

- เผื่อ Buffer ไว้เยอะๆ อย่าคำนวณแบบพอดีเป๊ะ เช่น ถ้าเบี้ยสุขภาพตลอดชีพรวมแล้วประมาณ 1 ล้าน อย่าใส่เงินแค่ 1 ล้าน ให้ใส่เผื่อไป 1.2 – 1.5 ล้าน เพื่อรองรับความผันผวนของตลาด

- เลือกกองทุนแบบ Conservative เนื่องจากเป้าหมายคือ จ่ายค่าเบี้ยสุขภาพ ไม่ใช่ รวยเร็ว ดังนั้นพอร์ตการลงทุนควรเน้นความปลอดภัย (เช่น ตราสารหนี้ 60% หุ้น 40%) เพื่อไม่ให้เงินต้นผันผวนจนน่ากลัว

- ติดตามผลปีละครั้ง แม้จะจ่ายจบแล้ว แต่ควรแวะมาดูมูลค่าบัญชีปีละครั้ง ว่าเงินลงทุนยังเหลือเยอะไหม? ถ้าเหลือน้อยจะได้รีบเติมก่อนสาย

การซื้อประกันชีวิต+สุขภาพ แบบจ่ายครั้งเดียวมันคือการ วางเงินล่วงหน้า ให้ระบบบริหารจัดการแทนเรา ถ้าคุณมีเงินก้อนเย็นๆ ที่ไม่ได้ใช้ และอยากเปลี่ยนมันเป็นสวัสดิการสุขภาพตลอดชีพ นี่คือทางเลือกที่ฉลาดและคุ้มค่าที่สุดในปี 2569 แต่ถ้าเงินก้อนนั้นคือเงินก้อนสุดท้ายของชีวิต ไม่แนะนำค่ะ