มีสิทธิ์ประกันสังคมอยู่แล้ว ต้องทำประกันเพิ่มไปทำไมให้เปลืองเงิน? จริงอยู่ที่สิทธิ์ประกันสังคมคือสวัสดิการขั้นพื้นฐานที่ดีของคนไทย แต่ในปี 2569 ชีวิตเร่งรีบและความเสี่ยงบนท้องถนนเพิ่มขึ้น ประกันสังคมเพียงอย่างเดียวอาจมีช่องโหว่ ที่ทำให้คุณเจ็บตัวและเสียเวลาได้ค่ะ บทความนี้จะพาคุณไปดู 5 เหตุผลชัด ๆ ว่าทำไม ประกันอุบัติเหตุส่วนบุคคล ถึงเป็นส่วนเติมเต็มที่สมบูรณ์แบบที่สุดให้กับคนมีประกันสังคม ในราคาที่คุ้มค่าเหมือนซื้อกาแฟเดือนละแก้วเท่านั้นค่ะ

1. อุบัติเหตุไม่เลือกสถานที่

ปัญหา สิทธิ์ประกันสังคมกำหนดให้คุณรักษาฟรีเฉพาะใน โรงพยาบาลที่เลือกไว้ เท่านั้น หากคุณเกิดอุบัติเหตุรถล้ม หรือมีดบาดที่ต่างจังหวัด หรืออยู่อีกฟากของเมือง การจะวิ่งไปโรงพยาบาลตามสิทธิ์อาจไม่ทันการ และถ้าเข้าโรงพยาบาลอื่น (ที่ไม่ใช่วิกฤตถึงชีวิต) คุณต้องสำรองจ่ายไปก่อนแล้วค่อยไปทำเรื่องเบิกคืน ซึ่งมักได้คืนไม่เต็มจำนวน

ทางแก้ ประกันอุบัติเหตุ (PA) ช่วยให้คุณเข้าโรงพยาบาลเอกชน หรือคลินิกที่ไหนก็ได้ที่ ใกล้ที่สุด เพียงยื่นบัตรใบเดียว ก็รักษาได้ทันทีไม่ต้องสำรองจ่าย (ในวงเงินที่ทำไว้) นี่คือความยืดหยุ่นที่ประกันสังคมให้ไม่ได้ค่ะ

2. ซื้อเวลาและความสะดวก

ปัญหา ใครเคยไปใช้สิทธิ์ประกันสังคมโรงพยาบาลรัฐจะทราบดีว่า คิวรอตรวจ ยาวนานแค่ไหน บางครั้งแค่ล้างแผลหรือตัดไหม อาจต้องลางานครึ่งวัน ซึ่งในปี 2569 ที่เวลาเป็นเงินเป็นทอง การรอคอยคือต้นทุนแฝงค่ะ

ทางแก้ การมี PA ช่วยให้คุณเดินเข้าช่องทางปกติของโรงพยาบาลเอกชนได้เลย ได้รับการบริการที่รวดเร็ว ยาคุณภาพดี และกลับไปพักผ่อนหรือทำงานต่อได้ทันที ซื้อ PA คือการซื้อเวลา ให้ตัวคุณเองค่ะ

3. รับเงินชดเชยรายได้ 2 ต่อ

ข้อนี้หลายคนยังไม่ทราบ หากอุบัติเหตุนั้นรุนแรงจนหมอสั่งให้ นอนพักรักษาตัวในโรงพยาบาล

ต่อที่ 1 ประกันสังคมจ่ายเงินทดแทนการขาดรายได้ 50% ของค่าจ้าง (สูงสุดไม่เกิน 15,000 บาท คิดเป็นวันละ 250 บาท)

ต่อที่ 2 หากคุณซื้อ PA ที่มีผลประโยชน์ เงินชดเชยรายได้ คุณจะได้รับเงินสดเพิ่มอีกตามสัญญา (เช่น วันละ 1,000 – 2,000 บาท)

สรุป คุณสามารถรับเงินจากทั้งสองทางได้พร้อมกัน ช่วยให้รายได้ไม่สะดุดแม้ต้องหยุดงานค่ะ

4. ความคุ้มครองกรณีเสียชีวิตที่สูงกว่า

ปัญหา หากเกิดเหตุร้ายแรงถึงขั้นเสียชีวิต ประกันสังคมจ่ายค่าทำศพ 50,000 บาท และเงินสงเคราะห์กรณีเสียชีวิตตามระยะเวลาที่ส่งเงินสมทบ ซึ่งอาจไม่เพียงพอสำหรับเป็นมรดกให้คนข้างหลังตั้งตัว

ทางแก้ ประกัน PA เน้นจ่ายเงินก้อนใหญ่กรณีเสียชีวิตจากอุบัติเหตุ ด้วยเบี้ยเพียงหลักพัน คุณสามารถสร้างวงเงินความคุ้มครองหลัก 1,000,000 บาท ทิ้งไว้ให้ครอบครัวได้ทันที เป็นการสร้างหลักประกันที่คุ้มค่าที่สุดค่ะ

5. คุ้มครองจุดเล็ก ๆ ที่ประกันสังคมอาจไม่คลุม

ประกัน PA สมัยใหม่ปี 2569 มีความคุ้มครองพิเศษที่ตอบโจทย์ไลฟ์สไตล์มากขึ้น เช่น

- กระดูกแตกหัก จ่ายเงินก้อนปลอบขวัญเพิ่ม

- อุบัติเหตุสาธารณะ จ่ายเบิ้ล 2 เท่า หากเกิดเหตุบนรถไฟฟ้า หรือรถเมล์

- ค่ารถพยาบาลฉุกเฉิน ครอบคลุมค่ารถพยาบาลเอกชนเต็มจำนวน

ซึ่งรายละเอียดเหล่านี้ ช่วยปิดช่องว่างเล็ก ๆ น้อย ๆ ให้เราอุ่นใจมากขึ้นค่ะ

ประกันสังคม vs ประกันอุบัติเหตุ (PA)

| หัวข้อเปรียบเทียบ | ประกันสังคม (SSO) | ประกันอุบัติเหตุ (PA) เสริม |

| โรงพยาบาล | ฟรีเฉพาะ รพ. ตามสิทธิ์ (เครือข่ายจำกัด) | ฟรีทุก รพ. คู่สัญญา (ทั่วประเทศ) |

| ความรวดเร็ว | รอคิวรวมกับผู้ป่วยทั่วไป | รวดเร็วแบบเอกชน |

| ค่าใช้จ่าย | หักจากเงินเดือน 750 บาท/เดือน | จ่ายเพิ่มปีละ ~1,000 – 3,000 บาท |

| การสำรองจ่าย | ต้องสำรองจ่ายหากข้ามเขต/ผิด รพ. | ไม่ต้องสำรองจ่าย (ยื่นบัตร Care Card) |

| กรณีเสียชีวิต | ค่าทำศพ + เงินสงเคราะห์ (หลักหมื่น-แสน) | เงินก้อนใหญ่ (หลักแสน-ล้าน) |

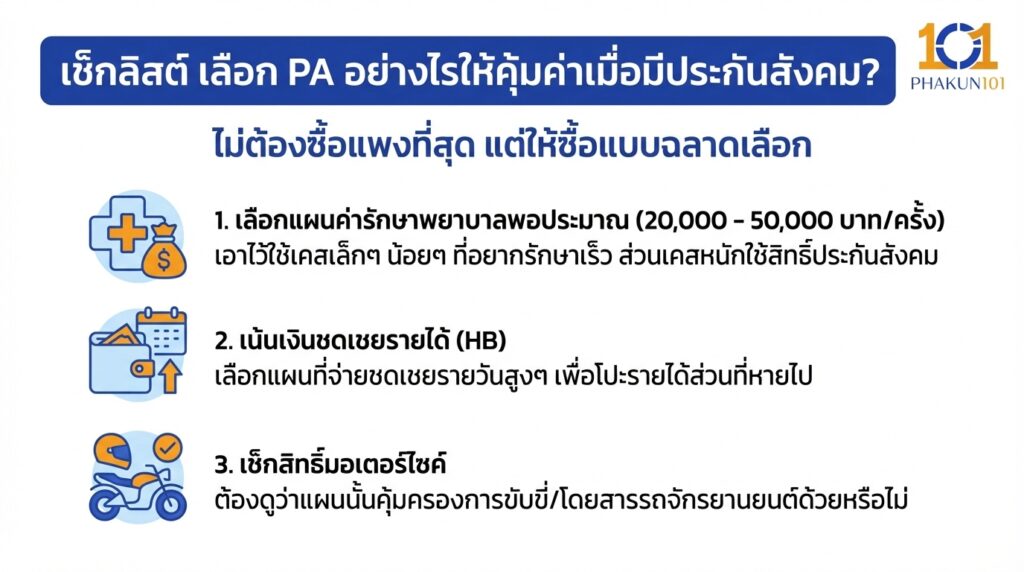

เช็กลิสต์ เลือก PA อย่างไรให้คุ้มค่าเมื่อมีประกันสังคม?

ไม่ต้องซื้อแพงที่สุด แต่ให้ซื้อแบบฉลาดเลือก ตามนี้ค่ะ

- เลือกแผนที่มีค่ารักษาพยาบาลพอประมาณ ไม่ต้องสูงมากก็ได้ (เช่น 20,000 – 50,000 บาท/ครั้ง) เอาไว้ใช้กับเคสเล็ก ๆ น้อย ๆ ที่อยากรักษาเร็ว ๆ ส่วนเคสหนักจริง ๆ ค่อยส่งตัวไปใช้สิทธิ์ประกันสังคมต่อ

- เน้นเงินชดเชยรายได้ (HB) เลือกแผนที่จ่ายชดเชยรายวันสูง ๆ เพื่อนำมาโปะรายได้ส่วนที่หายไป

- เช็กสิทธิ์มอเตอร์ไซค์ คนทำงานส่วนใหญ่นั่งวินมอเตอร์ไซค์ หรือขี่รถไปทำงาน ต้องดูว่าแผนนั้นคุ้มครองการขับขี่/โดยสารรถจักรยานยนต์ด้วยหรือไม่

การทำ ประกันอุบัติเหตุ เสริมเข้าไปในขณะที่มีประกันสังคม ไม่ใช่เรื่องสิ้นเปลืองเลยค่ะ แต่มันคือการซื้อทางด่วน ให้ชีวิต ในวันที่คุณเจ็บตัวจากอุบัติเหตุ คุณคงไม่อยากไปนั่งรอคิว 3-4 ชั่วโมงที่โรงพยาบาลรัฐใช่ไหมคะ? เงินเพียงวันละ 3-5 บาท แลกกับการเดินเข้าโรงพยาบาลเอกชนใกล้บ้านได้ทันที เป็นการลงทุนเพื่อคุณภาพชีวิตที่คุ้มค่ามาก ๆ ในปี 2569 ค่ะ

แหล่งอ้างอิง

- สิทธิประโยชน์กองทุนประกันสังคม, สำนักงานประกันสังคม (SSO).

- คู่มือผู้เอาประกันภัยรายย่อย, คปภ.