หลายคนถือกรรมธรรม์ประกันชีวิตเล่มหนา แต่พอเปิดดูไส้ในกลับพบว่า คุ้มครองเสียชีวิต 1 แสนบาท, ค่าห้อง 1,000 บาท ซึ่งแทบจะทำอะไรไม่ได้เลยในค่าครองชีพปี 2026 ถ้าจะไปซื้อเล่มใหม่ที่วงเงินสูง ๆ เบี้ยก็แพงจนจ่ายไม่ไหว อย่าเพิ่งถอดใจค่ะ ประกันมีเทคนิคที่เรียกว่า การอัปเกรดสัญญาเพิ่มเติม ซึ่งเปรียบเหมือนการแต่งรถ คุณมีตัวรถ (กรมธรรม์หลัก) อยู่แล้ว แค่ไปซื้อชุดแต่ง (สัญญาเพิ่มเติม) มาใส่ ซึ่งราคาชุดแต่งพวกนี้ ถูกมาก เมื่อเทียบกับประสิทธิภาพที่ได้ บทความนี้จะเผยเคล็ดลับการใช้เงิน หลักร้อย ไปแลกกับความคุ้มครอง หลักล้าน ให้กรมธรรม์เล่มเดิมของคุณทรงพลังขึ้นทันตาเห็นค่ะ

เพิ่มประกันอุบัติเหตุ (PA) จ่ายร้อย คุ้มครองแสน

ประกันอุบัติเหตุส่วนบุคคล (PA) คือของถูกและดีที่มีอยู่จริง

เคล็ดลับ อย่าไปซื้อบัตร PA แยกใบละ 2-3 พันบาท แต่ให้ถามตัวแทนว่า ขอซื้อ อบ.1 หรือ อบ.2 แนบท้ายเล่มประกันชีวิตเดิม

ความคุ้มค่า เบี้ยประกันแบบแนบท้ายมักจะเริ่มต้นที่ 400 – 800 บาทต่อปี (แล้วแต่ชั้นอาชีพ)

สิ่งที่จะได้ วงเงินคุ้มครองเสียชีวิตจากอุบัติเหตุเพิ่มมาทันที 100,000 – 500,000 บาท และค่ารักษาพยาบาลต่อครั้งหลักหมื่น เป็นการอัปเกรดที่คุ้มค่าเงินที่สุดค่ะ

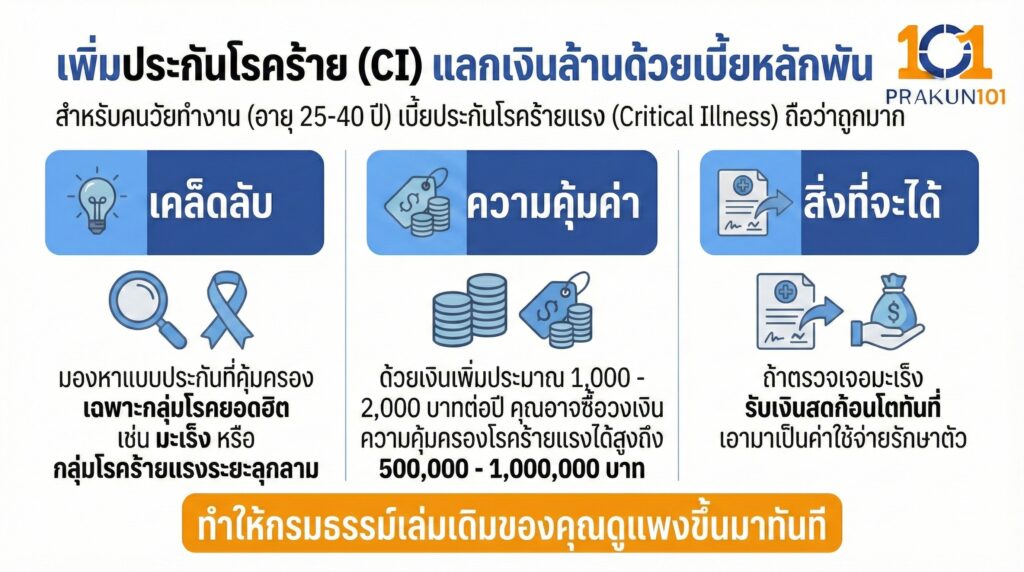

เพิ่มประกันโรคร้าย (CI) แลกเงินล้านด้วยเบี้ยหลักพัน

สำหรับคนวัยทำงาน (อายุ 25-40 ปี) เบี้ยประกันโรคร้ายแรง (Critical Illness) ถือว่าถูกมาก

เคล็ดลับ มองหาแบบประกันที่คุ้มครองเฉพาะกลุ่มโรคยอดฮิต เช่น มะเร็ง หรือ กลุ่มโรคร้ายแรงระยะลุกลาม

ความคุ้มค่า ด้วยเงินเพิ่มประมาณ 1,000 – 2,000 บาทต่อปี คุณอาจซื้อวงเงินความคุ้มครองโรคร้ายแรงได้สูงถึง 500,000 – 1,000,000 บาท

สิ่งที่จะได้ ถ้าตรวจเจอมะเร็ง รับเงินสดก้อนโตทันที เอามาเป็นค่าใช้จ่ายรักษาตัว ทำให้กรมธรรม์เล่มเดิมของคุณดูแพงขึ้นมาทันที

เติมค่าชดเชยรายได้ (HB) วันละพัน เบี้ยหลักร้อย

ถ้าคุณเป็นฟรีแลนซ์ การนอนโรงพยาบาลคือหายนะทางการเงิน

เคล็ดลับ ซื้อสัญญาเพิ่มเติม ชดเชยรายได้ (HB) แนบท้าย

ความคุ้มค่า เบี้ยประกันสำหรับชดเชยรายได้วันละ 1,000 บาท อาจอยู่ที่ประมาณ 800 – 1,500 บาทต่อปี (ขึ้นอยู่กับเพศและอายุ)

สิ่งที่จะได้ นอน รพ. 3 วัน ก็ได้เงินคืน 3,000 บาท (คุ้มค่าเบี้ยที่จ่ายไปทั้งปีแล้ว) เป็นการลงทุนที่จุดคุ้มทุนต่ำมาก

เทคนิคขั้นสูง เปลี่ยนประกันสุขภาพเก่าให้เป็น Super Policy

ถ้าประกันสุขภาพตัวเดิมของคุณวงเงินน้อย (เช่น ค่ารักษา 20,000 บาท) อย่าเพิ่งทิ้งค่ะ เราจะใช้มันเป็น ฐาน

วิธีทำ ให้ซื้อประกันสุขภาพเล่มใหม่แบบ เหมาจ่าย แต่เลือกแบบที่มี ความรับผิดส่วนแรก (Deductible) 20,000 บาท

ผลลัพธ์ คุณใช้เล่มเก่าเคลม 20,000 บาทแรก และส่วนที่เกิน (หลักแสน/ล้าน) ให้เล่มใหม่จ่าย

ความคุ้ม ประกันแบบมี Deductible เบี้ยจะ ถูกกว่าปกติ 30-50% ทำให้คุณได้ความคุ้มครองระดับ Super Policy ในราคาที่จับต้องได้

ตารางตัวอย่าง งบ 3,000 บาท อัปเกรดอะไรได้บ้าง?

สมมติคุณมีงบจำกัดแค่นี้ มาดูกันค่ะว่าปีนี้เราจะเติมอะไรเข้าเล่มเดิมได้บ้าง (ตัวเลขประมาณการ สำหรับเพศหญิง อายุ 30 ปี)

| งบประมาณ (ต่อปี) | สิ่งที่ได้ (โดยประมาณ) | ความคุ้มครองที่เพิ่มขึ้น (Super Upgrade) |

| 800 – 1,000 บาท | สัญญาเพิ่มเติม อุบัติเหตุ (PA) | ทุนอุบัติเหตุ +1 ล้านบาท / ค่ารักษา 5 หมื่น |

| 1,500 – 2,000 บาท | สัญญาเพิ่มเติม โรคร้ายแรง (CI) | เจอโรคร้ายรับเงินก้อน +5 แสนบาท |

| 2,500 – 3,000 บาท | สัญญาเพิ่มเติม ชดเชยรายได้ (HB) | นอน รพ. รับเงินคืนวันละ +2,000 บาท |

| 3,000+ บาท | ประกันชีวิตชั่วระยะเวลา (Term) | ทุนชีวิต (Death Benefit) +1 ล้านบาท |

การมี Super Policy ไม่จำเป็นต้องเริ่มจากศูนย์ หรือใช้เงินก้อนโตค่ะ เพียงแค่คุณเจียดเงินรายได้เล็กน้อย (เฉลี่ยเดือนละ 100-300 บาท) มาทยอยเติมสัญญาเพิ่มเติมเหล่านี้เข้าไปในกรมธรรม์เล่มเดิม ปีละตัวสองตัว เผลอแป๊บเดียว กรมธรรม์ของคุณก็จะกลายเป็นเกราะป้องกันที่แข็งแกร่ง ครบจบทุกความเสี่ยง โดยที่ไม่ต้องควักเงินจ่ายเพิ่มเลยค่ะ